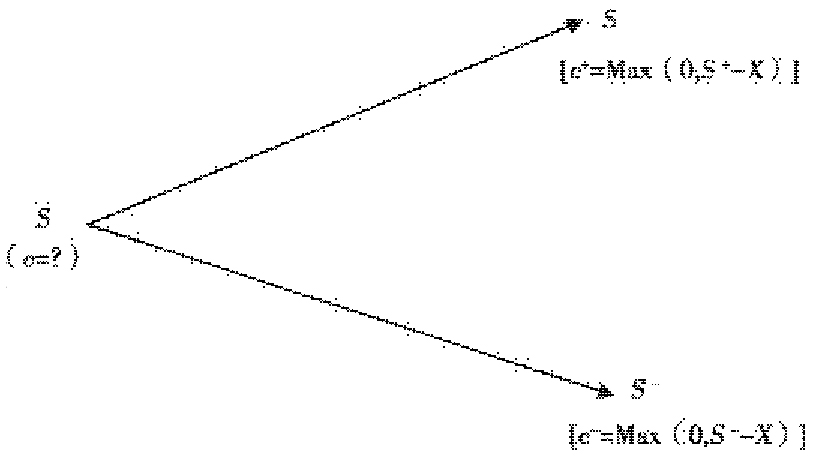

- 多选题构造一阶段二叉树模型时,当看涨期权到期时有( )。

- A 、p+=Max(0,X- S+)

- B 、c+=Max(0,S+ -X)

- C 、p-=Max(0,X- S-)

- D 、c-=Max(0,S- -X)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,D】

当期权到期时,它的价值就是其内涵价值,所以:c+=Max(0,S+ -X);c-=Max(0,S- -X)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】一阶段二叉树模型对期权的定价过程也称为风险中性定价。( )

- A 、正确

- B 、错误

- 2 【判断题】一阶段二叉树期权定价模型中构造的无风险对冲组合由标的资产和一份买入的看涨期权组成。

- A 、正确

- B 、错误

- 3 【判断题】一阶段二叉树模型构造时,假设知道所有的变量信息,包括看涨期权的即期价格。( )

- A 、正确

- B 、错误

- 4 【判断题】图4为两阶段二叉树模型。( )

图4

图4 - A 、正确

- B 、错误

- 5 【客观案例题】一阶段二叉树模型,看涨期权的价格表达式中,π=( )。

- A 、(1+r+d)/(u-d)

- B 、(1+r-d)/(u-d)

- C 、(1+r+d)/(u+d)

- D 、(1+r-d)/(u+d)

- 6 【单选题】在一阶段二叉树定价模型中,构造的无风险对冲组合为( )。

- A 、标的资产和一份卖出的看跌期权

- B 、标的资产和一份买入的看涨期权

- C 、标的资产和一份卖出的看涨期权

- D 、标的资产和一份买入的看跌期权

- 7 【单选题】一阶段二叉树模型,看跌期权的公式为:( )。

- A 、p=[π

- B 、p(+)+(1-π)

- C 、p(-)]/(1-r)

- D 、p=[π

- E 、p(+)+(1-π)

- 、p(-)]/(1+r)

- 、p=[π

- 、p(-)+(1-π)

- 、p(+)]/(1+r)

- 、p=[π

- 、p(-)+(1-π)

- 、p(+)]/(1-r)

- 8 【判断题】期权二叉树模型只适用美式期权。()

- A 、正确

- B 、错误

- 9 【判断题】期权二叉树模型只适用美式期权。()

- A 、正确

- B 、错误

- 10 【判断题】期权二叉树模型只适用美式期权。()

- A 、正确

- B 、错误

热门试题换一换

- 当财政收入大于财政支出时,称为( )。

- 9月1日,某证券投资基金持有的股票组合现值为1.12亿元,β系数为0.9。该基金经理担心后市下跌,决定利用沪深300股指期货进行套期保值。此时沪深300指数为2700点,12月到期的沪深300指数期货为2825点。该基金要卖出()份沪深300股指期货合约。

- 某标普500指数远期合约,期限是6个月,指数为2 085点,年股息连续收益率为3%,无风险连续利率为8%,则该远期合约的理论点位为()。

- 居民消费价格指数只反映了工业品出厂价格的变动情况,没有包括服务价格的变动。()

- 被迫执行指令,而违法违规的期货从业人员,按规定履行了报告义务,可以从轻、减轻或者免予行政处罚。()

- 期货交易所注销客户交易编码的,应当于注销()通知监控中心,监控中心据此通知期货公司。

- 某公司在6月20日预计将于9月10日收到1000万美元,该公司打算到时将其投资于3个月期的欧洲美元定期存款。6月20日的存款利率为5.75%,该公司担心到9月10日时利率会下跌,于是以94.29的价格买进CME的3个月欧洲美元期货合约进行套期保值交易(CME的3个月期欧洲美元期货合约面值为1 000 000美元)。假设9月10日时存款利率跌到5.15%,该公司以94.88的价格卖出3个月欧洲美元期货合约。则下列说法错误的是( )。

- 开盘集合竞价是交易日开市前()分钟内进行。

- 在中国境内()可以不用进行综合评估就可以参与金融期货交易。

亿题库—让考试变得更简单

已有600万用户下载

ZPGyD