- 判断题一阶段二叉树模型构造时,假设知道所有的变量信息,包括看涨期权的即期价格。( )

- A 、正确

- B 、错误

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

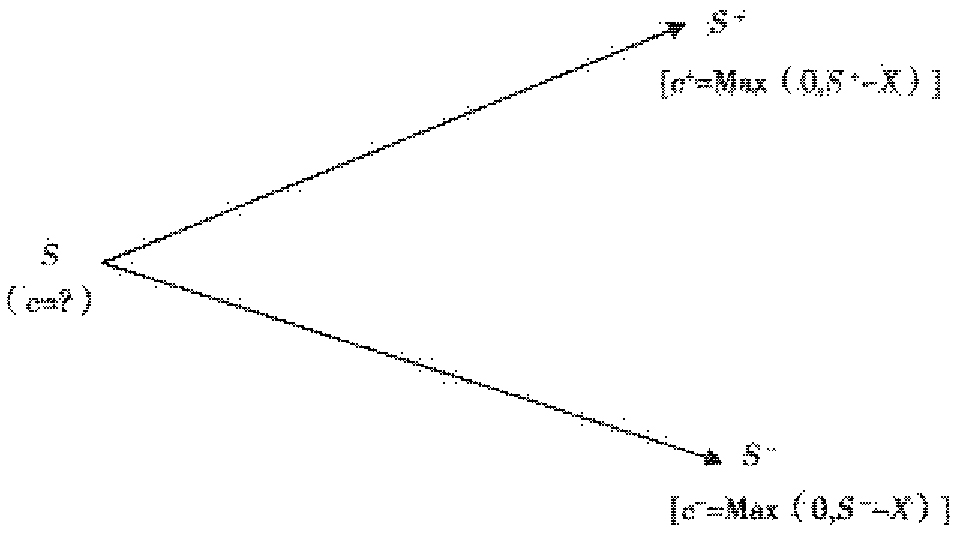

一阶段二叉树模型构造时,假设知道所有的变量信息,除了看涨期权的即期价格。图3给出了一阶段的二叉树模型,在该模型中看涨期权的价值c是未知的。

图3 一阶段二叉树模型

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】一阶段二叉树模型对期权的定价过程也称为风险中性定价。( )

- A 、正确

- B 、错误

- 2 【判断题】二叉树期权定价模型是假设支付股票红利的。

- A 、正确

- B 、错误

- 3 【判断题】一阶段二叉树期权定价模型中构造的无风险对冲组合由标的资产和一份买入的看涨期权组成。

- A 、正确

- B 、错误

- 4 【多选题】构造一阶段二叉树模型时,当看涨期权到期时有( )。

- A 、p+=Max(0,X- S+)

- B 、c+=Max(0,S+ -X)

- C 、p-=Max(0,X- S-)

- D 、c-=Max(0,S- -X)

- 5 【判断题】图4为两阶段二叉树模型。( )

图4

图4 - A 、正确

- B 、错误

- 6 【客观案例题】一阶段二叉树模型,看涨期权的价格表达式中,π=( )。

- A 、(1+r+d)/(u-d)

- B 、(1+r-d)/(u-d)

- C 、(1+r+d)/(u+d)

- D 、(1+r-d)/(u+d)

- 7 【单选题】在一阶段二叉树定价模型中,构造的无风险对冲组合为( )。

- A 、标的资产和一份卖出的看跌期权

- B 、标的资产和一份买入的看涨期权

- C 、标的资产和一份卖出的看涨期权

- D 、标的资产和一份买入的看跌期权

- 8 【单选题】一阶段二叉树模型,看跌期权的公式为:( )。

- A 、p=[π

- B 、p(+)+(1-π)

- C 、p(-)]/(1-r)

- D 、p=[π

- E 、p(+)+(1-π)

- 、p(-)]/(1+r)

- 、p=[π

- 、p(-)+(1-π)

- 、p(+)]/(1+r)

- 、p=[π

- 、p(-)+(1-π)

- 、p(+)]/(1-r)

- 9 【多选题】以下对二叉树期权定价模型的假设条件说法正确的有( )。

- A 、交易成本与税收为零

- B 、投资者可以以无风险利率借入或贷出资金

- C 、市场无风险利率为常数

- D 、不支付股票股利

- 10 【单选题】简单的二叉树模型为离散时间二叉树模型,其中最基本的是()。

- A 、单步二叉树

- B 、两步二叉树

- C 、三步二叉树

- D 、多步二叉树

热门试题换一换

- 在保证其他条件不变的情况下,如果期货价格的波动率越高,那么期货期权的价格就越高。( )

- 按照《期货公司风险监管指标管理试行办法》的规定,期货公司风险监管指标达到预警标准的,期货公司应当向公司住所地中国证监会派出机构书面报告,还应当向全体董事和全体股东书面报告。

- 以下关于场内期权和场外期权的说法,正确的是()。

- 在公司制期货交易所中,负责期货交易所股东大会和董事会会议的筹备、文件保管以及期货交易所股东资料的管理等事宜的是()。

- 如果本期物价水平为6%,上期物价水平为4%,则本期通货膨胀率为()。[参考公式:π=(p-q)/q]

- 假设该基金用2亿元买入跟踪该指数的上证50股指期货头寸(期货保证金率为10%),同时将剩余资金投资于政府债券,期末获得6个月无风险收益2340万元。则该基金6个月后的到期收益为()亿元。(忽略交易成本)

- 期货公司及其从业人员从事期货投资咨询业务,应当遵循的原则包括( )。

- 对客户开户资料进行审核的是( )。

亿题库—让考试变得更简单

已有600万用户下载

7O3xe