- 客观案例题一阶段二叉树模型,看涨期权的价格表达式中,π=( )。

- A 、(1+r+d)/(u-d)

- B 、(1+r-d)/(u-d)

- C 、(1+r+d)/(u+d)

- D 、(1+r-d)/(u+d)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

在一阶段二叉树模型中,不管是看涨期权还是看跌期权的期权价格表达式中,π都等于[(1+r-d)/(u-d)]。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【判断题】一阶段二叉树模型对期权的定价过程也称为风险中性定价。( )

- A 、正确

- B 、错误

- 2 【多选题】二叉树期权定价模型涉及一系列假设条件,主要有( )。

- A 、交易成本与税收为零

- B 、投资者可以以无风险利率借入或贷出资金

- C 、市场无风险利率为0

- D 、股票的波动率为0

- 3 【判断题】一阶段二叉树期权定价模型中构造的无风险对冲组合由标的资产和一份买入的看涨期权组成。

- A 、正确

- B 、错误

- 4 【判断题】一阶段二叉树模型构造时,假设知道所有的变量信息,包括看涨期权的即期价格。( )

- A 、正确

- B 、错误

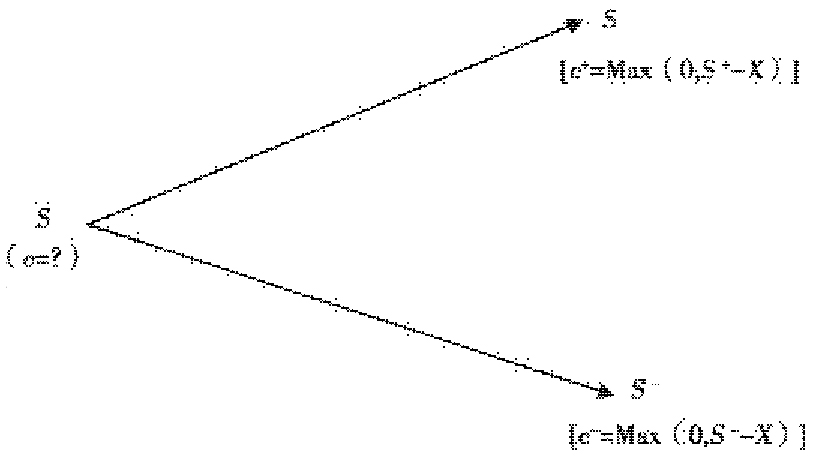

- 5 【多选题】构造一阶段二叉树模型时,当看涨期权到期时有( )。

- A 、p+=Max(0,X- S+)

- B 、c+=Max(0,S+ -X)

- C 、p-=Max(0,X- S-)

- D 、c-=Max(0,S- -X)

- 6 【判断题】图4为两阶段二叉树模型。( )

图4

图4 - A 、正确

- B 、错误

- 7 【单选题】在一阶段二叉树定价模型中,构造的无风险对冲组合为( )。

- A 、标的资产和一份卖出的看跌期权

- B 、标的资产和一份买入的看涨期权

- C 、标的资产和一份卖出的看涨期权

- D 、标的资产和一份买入的看跌期权

- 8 【单选题】一阶段二叉树模型,看跌期权的公式为:( )。

- A 、p=[π

- B 、p(+)+(1-π)

- C 、p(-)]/(1-r)

- D 、p=[π

- E 、p(+)+(1-π)

- 、p(-)]/(1+r)

- 、p=[π

- 、p(-)+(1-π)

- 、p(+)]/(1+r)

- 、p=[π

- 、p(-)+(1-π)

- 、p(+)]/(1-r)

- 9 【多选题】以下对二叉树期权定价模型的假设条件说法正确的有( )。

- A 、交易成本与税收为零

- B 、投资者可以以无风险利率借入或贷出资金

- C 、市场无风险利率为常数

- D 、不支付股票股利

- 10 【判断题】根据期权二叉树定价模型,影响风险中性概率的因素不包括市场利率。()

- A 、正确

- B 、错误

热门试题换一换

- 在结构化产品的市场中,大部分结构化产品中所嵌入的期权都是奇异期权。()

- 公司制期货交易所设立的独立董事由()提名

- 期货从业人员涉嫌违法违规需要给予行政处分的,中国期货业协会应当()。

- 对投资者了解交易情况的要求,期货从业人员根据相关资料和重要程度,可以选择给予答复。()

- 某投资者卖出中金所5年期的国债期货20手,价格为97.640元,当日国债期货结算价为97.700,则投资者盈亏为()。(国债期货合约100万元/手)

- 期货公司的经纪人为了稳定客户资源,经常担当客户的投资顾问。经纪人甲和客户乙关系很好,而乙对行情的分析判断不是很有把握,于是委托甲为其下达指令和资金调拨,并且声称盈亏都与甲无关。某日甲对行情判断失误,造成乙100万元的损失,乙声称亏损是由甲所导致,自己并没有下达相关交易指令,要求甲赔偿100万元的损失。下列说法正确的是()。

- 交易者认为CME美元兑人民币期货合约的价格高估,欧元兑人民币期货合约的价格低估,选定的套利交易包括()。

- 期货交易之所以具有发现价格的功能,主要是因为()。

- 期货公司应建立以净资本为核心的动态风险监控和资本补足机制,确保净资本等风险监管指标持续符合规定。()

- 卖出国债基差是指卖出国债现货,买入国债期货,待基差扩大后平仓获利。()

亿题库—让考试变得更简单

已有600万用户下载

Qqve9