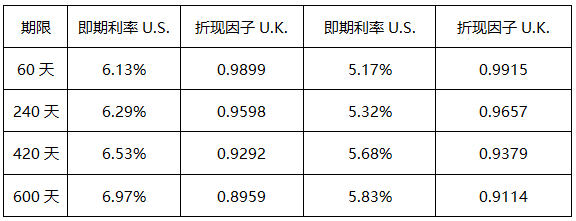

- 客观案例题 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为

假设名义本金为1美元,当前美元固定利率为 =0.0632,英镑固定利率为

=0.0632,英镑固定利率为 =0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

首先,计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316 ×(0.9899+0.9598+0.9292+0.8959)+1 ×(0.8959)=1.0152(美元)。

其次,计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264 ×(0.9915+0.9657+0.9379+0.9114)+1 ×(0.9114)=1.0119(英镑)。利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119 ×(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35 ×0.7177=0.9688(美元)。

最后,设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:

则其互换的固定利率为()。

则其互换的固定利率为()。 - A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 2 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 3 【客观案例题】 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 4 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 5 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 6 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 7 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 8 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 9 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 10 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

热门试题换一换

- 李平为某期货公司的首席风险官,李平的下列行为违反了《期货公司首席风险官管理规定(试行)》管理规定的是()。

- 期货交易所向会员收取的保证金,其所有权属于()。

- 假设某机构投资者持有的一揽子股票组合,市值为75万港元,且预计一个月后可收到5000港元现金红利,该组合与香港恒生指数构成完全对应,此时恒生指数为15000点(恒生指数的期货合约的乘数为50港元),市场利率为6%,则3个月后交割的恒生指数期货合约理论价格为()点。

- 下列关于实行全员结算制度的期货交易所的说法,不正确的是( )。

- 1975年10月,( )推出了全球第一张利率期货合约。

- 《期货交易管理条例》的立法宗旨是()。

- 公司进行重大业务决策时,应当说明有关业务对公司财务状况和风险监管指标的影响,重大业务是指()。

- 关于我国会员制期货交易所,说法正确的是()。

- 期货公司董事会决定免除首席风险官职务时,应当同时确定拟任人或者代行职责人选,并按照有关规定履行相应程序。()

- 国债基差的计算公式为:国债现货价格-国债期货价格×转换因子。()

亿题库—让考试变得更简单

已有600万用户下载

YaP8n