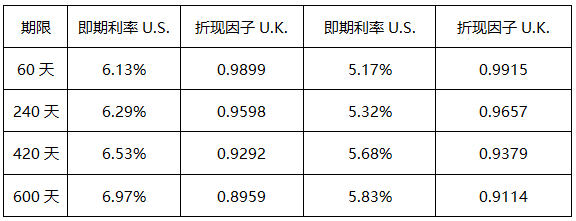

- 客观案例题某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为

假设名义本金为1美元,当前美元固定利率为 =0.0632,英镑固定利率为

=0.0632,英镑固定利率为 =0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

美元固定利率债券价格计算:假设名义本金为1美元,120天后固定利率债券的价格为0.0316 ×(0.9899+0.9598+0.9292+0.8959)+1 ×(0.8959)=1.0152(美元)。

英镑固定利率债券价格计算:假设名义本金为1英镑,120天后固定利率债券的价格为0.0264 ×(0.9915+0.9657+0.9379+0.9114)+1 ×(0.9114)=1.0119(英镑)。

用期初的即期汇率,将英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119 ×(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35 ×0.7177=0.9688(美元)。

则货币互换的名义本金为1美元,支付英镑固定利率交换美元固定利率的互换合约价值为:1.0152-0.9688=0.0464(美元)。

则货币互换的名义本金为1美元,支付英镑固定利率交换美元固定利率的互换合约价值为:1.0152-0.9688=0.0464(美元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:

则其互换的固定利率为()。

则其互换的固定利率为()。 - A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 2 【客观案例题】 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 3 【客观案例题】 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 4 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 5 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 6 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 7 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 8 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 9 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 10 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

热门试题换一换

- 某种商品的需求量()。

- 运用看跌期权进行套保与运用卖出期货合约进行套保,( )。

- 股指期货合约以( )报价。

- 下列关于期货公司风险监管报表的表述正确的有( )。

- 经营机构向投资者销售产品或者提供服务时,应当了解投资者的下列()信息。

- 经营机构应当根据产品或者服务的不同收益水平,对其适合销售产品或者提供服务的投资者类型作出判断。()

- 会员制期货交易所会员大会有()以上会员参加方为有效。

- 9月2日,国内某证券投资基金收益率已达到26%,鉴于后市不太明朗,下跌的可能性很大,为了防止股市出现快速下跌而来不及卖出股票,决定利用沪深300指数期货实行保值。假定其股票组合的现值为2.24亿元,并且其股票组合与沪深300指数的β系数为0.9。9月2日股指盘中的现货指数为3400点,而12月到期的期货合约为3650点。则该基金需要卖出()手期货合约才能使手中的股票组合得到有效保护。

- 证券公司受期货公司委托从事中间介绍业务时,不得代理客户进行期货交易、结算或交割。()

亿题库—让考试变得更简单

已有600万用户下载

RqZQA