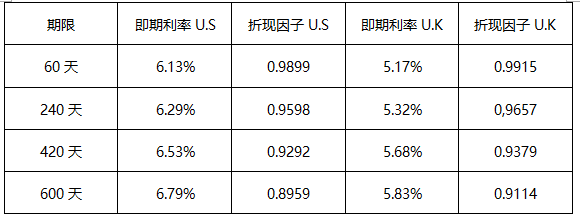

- 客观案例题某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为

假设名义本金为1美元,当前美元固定利率为 =0.0632,英镑固定利率为

=0.0632,英镑固定利率为 =0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

首先,计算美元固定利率债券价格。假设名义本金为1美元,120天后固定利率债券的价格为0.0316 ×(0.9899+0.9598+0.9292+0.8959)+1 ×(0.8959)=1.0152(美元)。

其次,计算英镑固定利率债券价格。假设名义本金为1英镑,120天后固定利率债券的价格为0.0264 ×(0.9915+0.9657+0.9379+0.9114)+1 ×(0.9114)=1.0119(英镑)。利用期初的即期汇率,将该英镑债券转换为等价于名义本金为1美元的债券,则其120天后的价格为1.0119 ×(1/1.41)=0.7177(英镑)。120天后,即期汇率为1.35USD/GBP,则此时英镑债券的价值为1.35 ×0.7177=0.9688(美元)。

最后,设该货币互换的名义本金为1美元,则支付英镑固定利率交换美元固定利率的互换合约价值为1.0152-0.9688=0.0464(美元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:

则其互换的固定利率为()。

则其互换的固定利率为()。 - A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 2 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 3 【客观案例题】 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。 - A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 4 【客观案例题】 某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 5 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 6 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示: 假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

- 7 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 8 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 9 【客观案例题】某利率互换期限为2年,每半年互换一次,假设名义本金是3000美元,Libor当前的利率期限如下表所示:则其互换的固定利率为()。

- A 、0.0633

- B 、0.0316

- C 、0.1264

- D 、0.0826

- 10 【客观案例题】某期限为2年的货币互换合约,每半年互换一次。假设本国使用货币为美元,外国使用货币为英镑,当前汇率为1.41USD/GBP。120天后,即期汇率为1.35USD/GBP,新的利率期限结构如下表所示:假设名义本金为1美元,当前美元固定利率为=0.0632,英镑固定利率为=0.0528。120天后,支付英镑固定利率交换美元固定利率的互换合约的价值是()万美元。

- A 、1.0152

- B 、0.9688

- C 、0.0464

- D 、0.7177

热门试题换一换

- 《期货交易所管理办法》的施行时间是( )。

- 临近到期日时,( )会使期权做市商在进行期权对冲时面临牵制风险。

- 若我国国债期货对应的可交割国债的票面利率为4%,则转换因子()。

- 标准仓单充抵保证金的,期货交易所以充抵日()该标准仓单对应品种最近交割月份期货合约的结算价为基准计算价值。

- 某投资者在5 月份以30 元/吨权利金卖出一张9月到期,执行价格为1200元/吨的小麦看涨期权,同时又以10元/吨权利金卖出一张9 月到期执行价格为1000 元/吨的小麦看跌期权。当相应的小麦期货合约价格为1120 元/吨时,该投资者收益为()元/吨(每张合约1 吨标的物,其他费用不计)

- 为规范期货从业人员执业行为,促使其提高职业道德和业务素质,维护期货市场秩序,根据( )和《期货从业人员管理办法》的有关规定,制定《期货从业人员执业行为准则(修订)》。

- 期货公司营业部的四统一包括:统一结算、统一风险控制、统一()、统一财务管理和会计核算。

- 首席风险官工作底稿和工作记录应当()。

- 该企业在现货市场的损益为()元。

- 为规避股市下跌的风险,可通过()进行套期保值。

亿题库—让考试变得更简单

已有600万用户下载

Aomp4