- 综合题(主观)

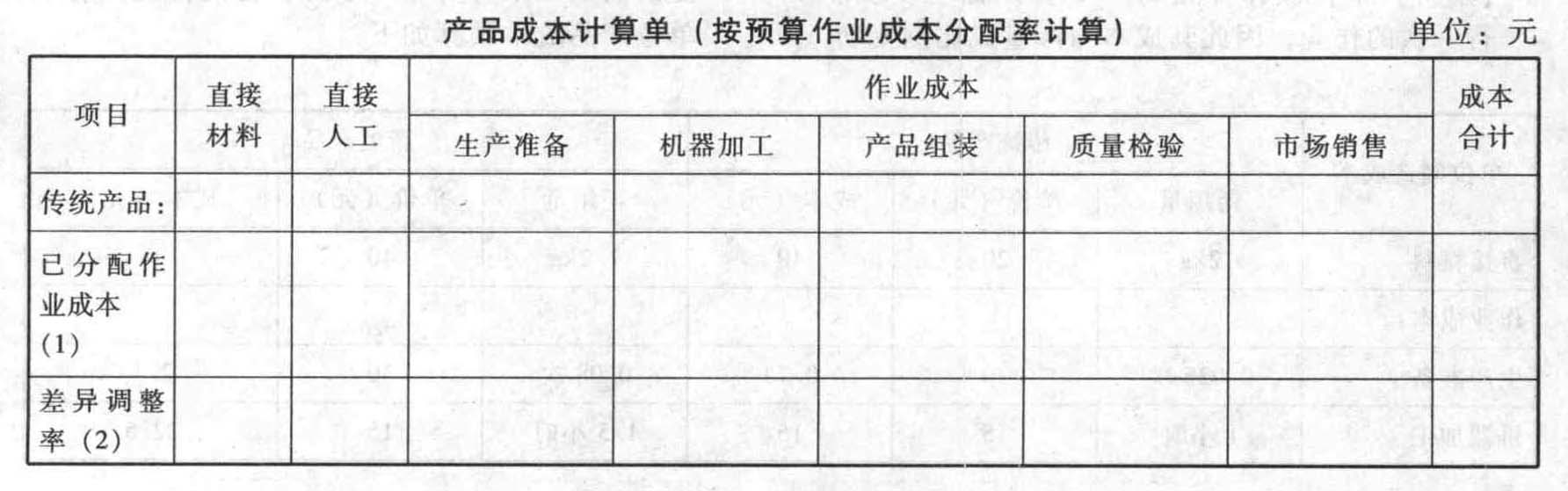

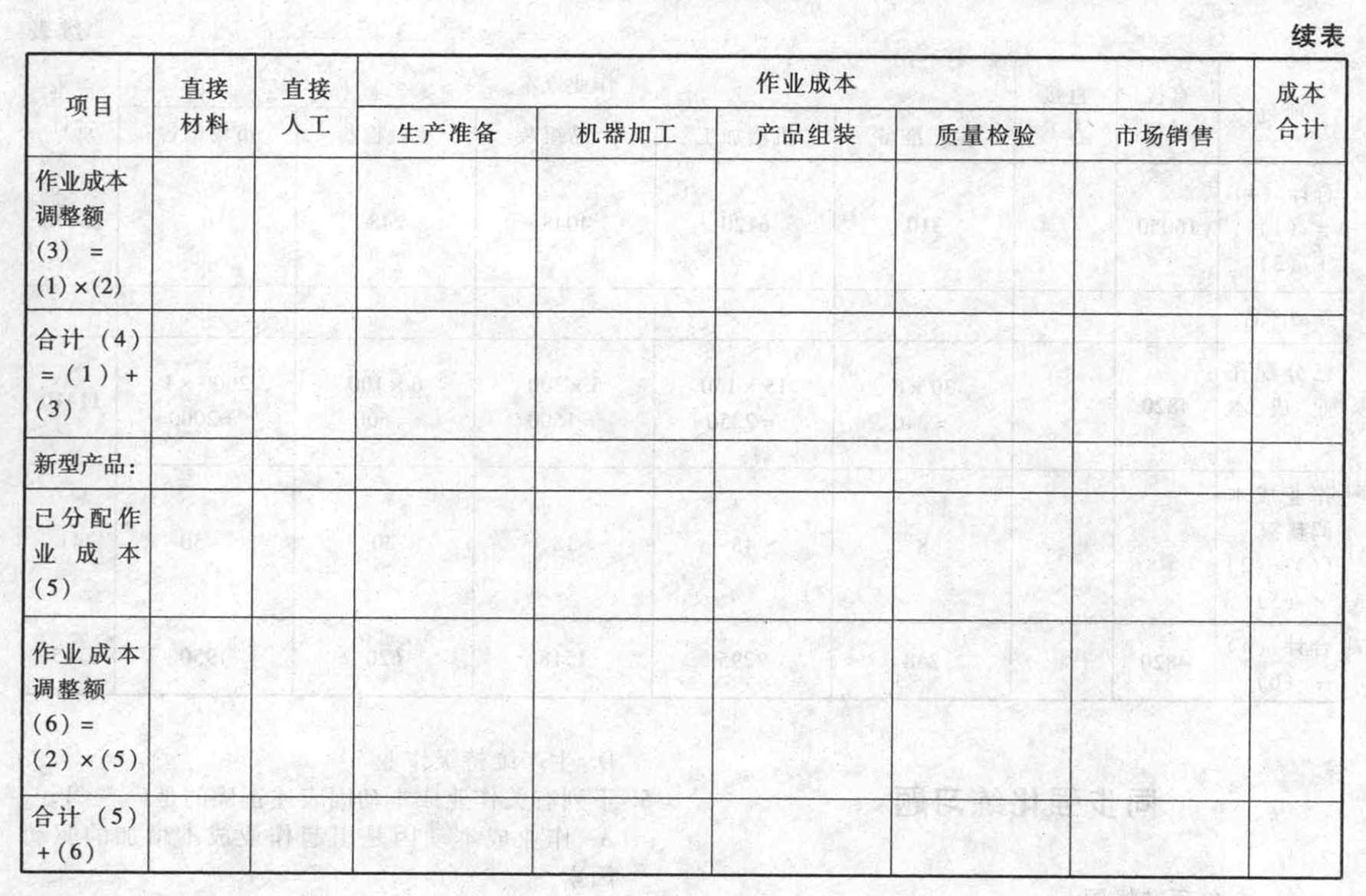

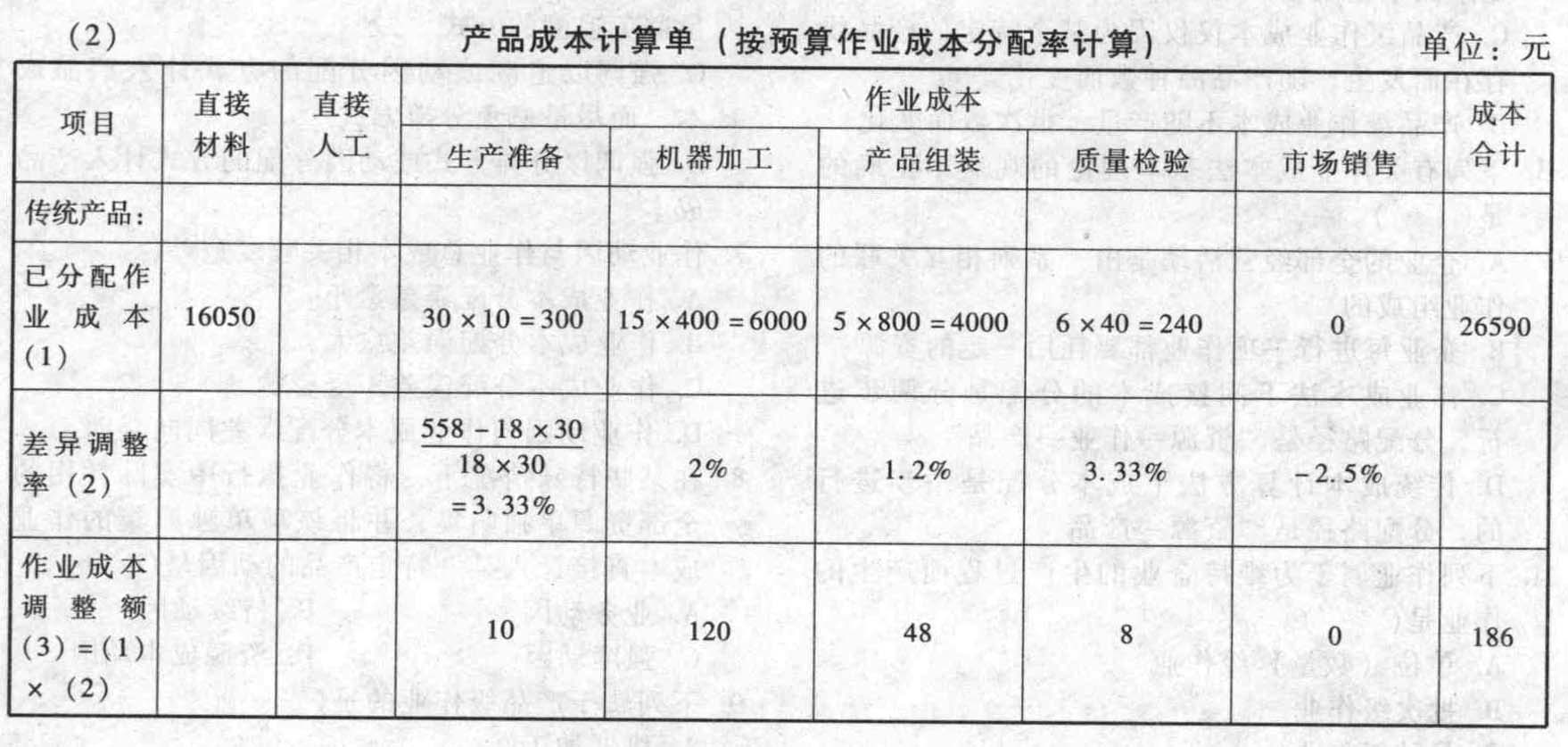

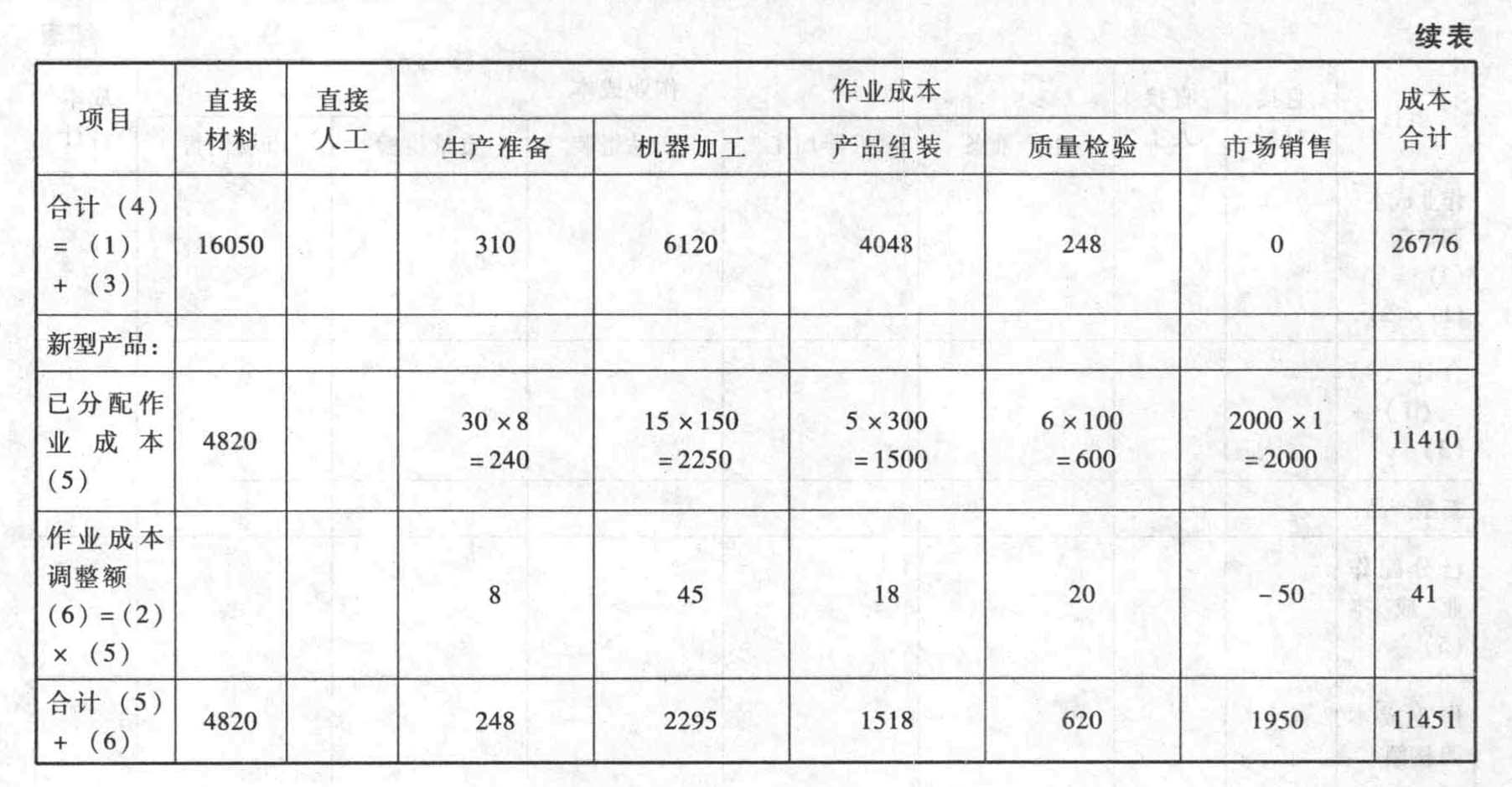

题干:G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业G公司建立了五个作业,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业成本动因。②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业成本动因。③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业成本动因。④质量检验作业:传统产品的技术和质量都巳稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业成本动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:[9787301255858-image/9787301255858-016-005.jpg][9787301255858-image/9787301255858-016-006.jpg](3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:[9787301255858-image/9787301255858-016-007.jpg]

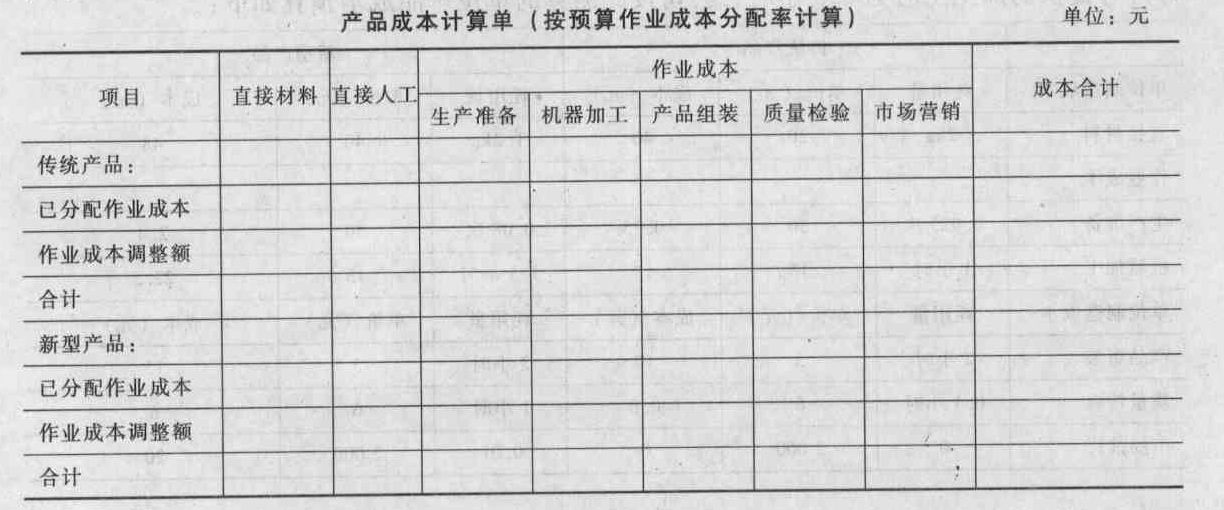

题目:采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算作业成本的预算分配率;

- 2 【综合题(主观)】按预算分配率分配作业成本;

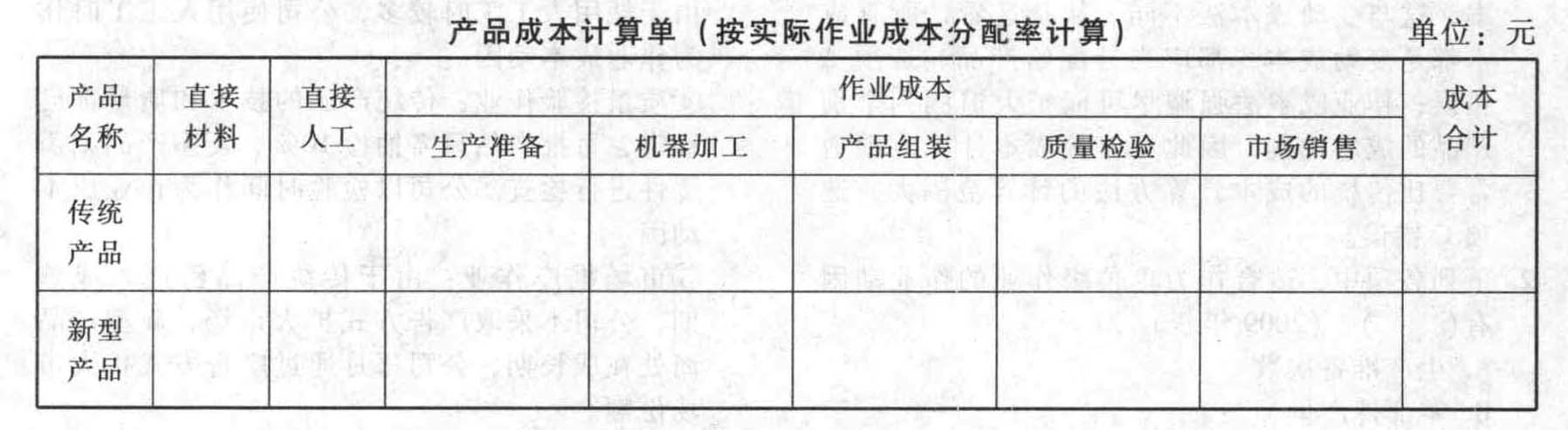

- 3 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。

- 4 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

- 5 【计算题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

- 6 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填人答题卷给定的表格内)。

- 7 【计算分析题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

- 8 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填人答题卷给定的表格内)。

- 9 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

- 10 【计算分析题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下,A客户500台甲产品应分配的作业成本是多少,500台甲产品成本是多少?

热门试题换一换

- A公司以人民币为记账本位币,对外币业务采用交易发生日的即期汇率进行折算并按年计算汇兑损益。2009—2010年期间A公司采用出包方式建造一条生产线,该条生产线的关键设备从国外进口,国内配套辅助设备,施工单位负责设备的购置和安装调试。合同约定生产线造价为:进口关键设备8 000万美元,国内配套辅助设备及安装调试费用5 050万元人民币。有关资料如下。 (1)2009年1月1日向银行专门借款7 500万美元,期限为3年,年利率为6%,每年1月1日付息。2009年7月1日向银行专门借款500万美元,期限为5年,年利率为5%,每年1月1日付息。 (2)除专门借款外,公司有两笔一般人民币借款,一笔是公司于2008年12月1日借入的长期借款2 000万元,期限为5年,年利率为8%,每年12月1日付息;另一笔是2009年1月1日借入的长期借款3 000万元,期限为6年,年利率为7%,每年1月1日付息。 (3)由于审批、办手续等原因,工程于2009年4月1日才开始动工,当日支付进口设备款3 000万美元。除此之外,工程建设期间还发生了如下支出:2009年6月1日,支付进口设备款1 500万美元;2009年7月1日,支付进口设备款3 500万美元;支付国内配套辅助设备及安装调试费用1 000万元人民币;2009年10月1日,支付国内配套辅助设备及安装调试费用1 000万元人民币;2010年1月1日,支付国内配套辅助设备及安装调试费用1 500万元人民币;2010年4月1日,支付国内配套辅助设备及安装调试费用750万元人民币;2010年7月1日,支付国内配套辅助设备及安装调试费用800万元人民币。工程于2010年9月30日完工,达到预定可使用状态。 (4)专门借款中未支出部分全部存入银行,年利率为3%,每年年末结息。假定全年按照360天计算,每月按照30天计算。 (5)相关汇率:2009年1月1日,1美元=6.85元人民币2009年4月1日,1美元=6.86元人民币2009年6月1日,1美元=6.85元人民币2009年7月1日,1美元=6.84元人民币2009年12月31日,1美元=6.82元人民币2010年1月1日,1美元=6.80元人民币2010年9月30日,1美元=6.81元人民币 要求:(计算结果保留两位小数) (1)计算2009年专门借款资本化利息、费用化利息金额。 (2)计算2009年一般借款资本化利息、费用化利息金额。 (3)计算2009年资本化利息、费用化利息合计金额,并编制2009年的有关会计分录。 (4)计算2009年专门借款汇兑差额及资本化金额,并编制相关会计分录。 (5)编制2010年1月1日以美元存款支付专门借款利息的会计分录。 (6)计算2010年9月30日专门借款资本化利息金额。 (7)计算2010年9月30日一般借款资本化利息金额。 (8)计算2010年9月30日资本化利息合计金额。 (9)计算2010年9月30日专门借款汇兑差额及资本化金额,并编制相关会计分录。 (10)计算固定资产的入账价值(不考虑增值税等其他相关税费)。

- 以下有关检查风险的说法中,正确的有( )。

- 下列关于A公司回购本公司股票的说法中,正确的有()。

- 根据外商投资企业法律制度的规定,下列关于外商投资企业合并与分立的表述中,不正确的是()。

- 下列有关合营企业注册资本的表述中,符合中外合资经营企业法律制度规定的有()。

- 资料三反映了该公司内部控制五要素中的哪两个出现了问题?请简单阐明理由;

- (1)该企业当期实际可抵扣的增值税进项税额。

- 在审计集团财务报表时,下列工作类型中,不适用于重要组成部分的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Qd87M