- 综合题(主观)

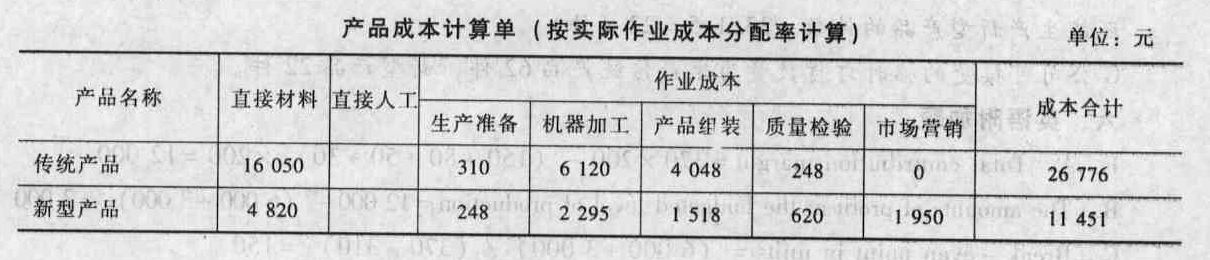

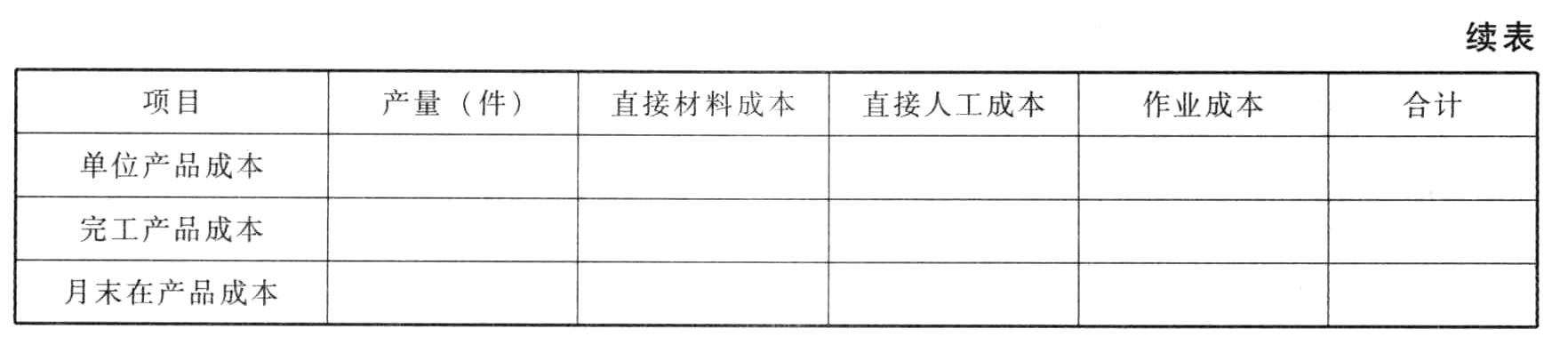

题干:G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业同质组G公司建立了五个作业同质组,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次水准的作业,公司以产品投产的批次数作为作业动因。②机器加工作业:该项作业属于单位水准作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业动因。③产品组装作业:该项作业属于单位水准作业,由于耗用人工工时较多,公司使用人工工时作为作业动因。④质量检验作业:传统产品的技术和质量都已稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-004-007.jpg][002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-004-008.jpg](3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:[002-004-005-000-9787509531488-image/002-004-005-000-9787509531488-004-009.jpg](4)G公司3月份预测销售情况:公司根据长期合同和临时订单预计的3月份的最低销售量为500件,其中传统产品390件,新型产品110件;最高销售量为602件,其中传统产品452件,新型产品150件。

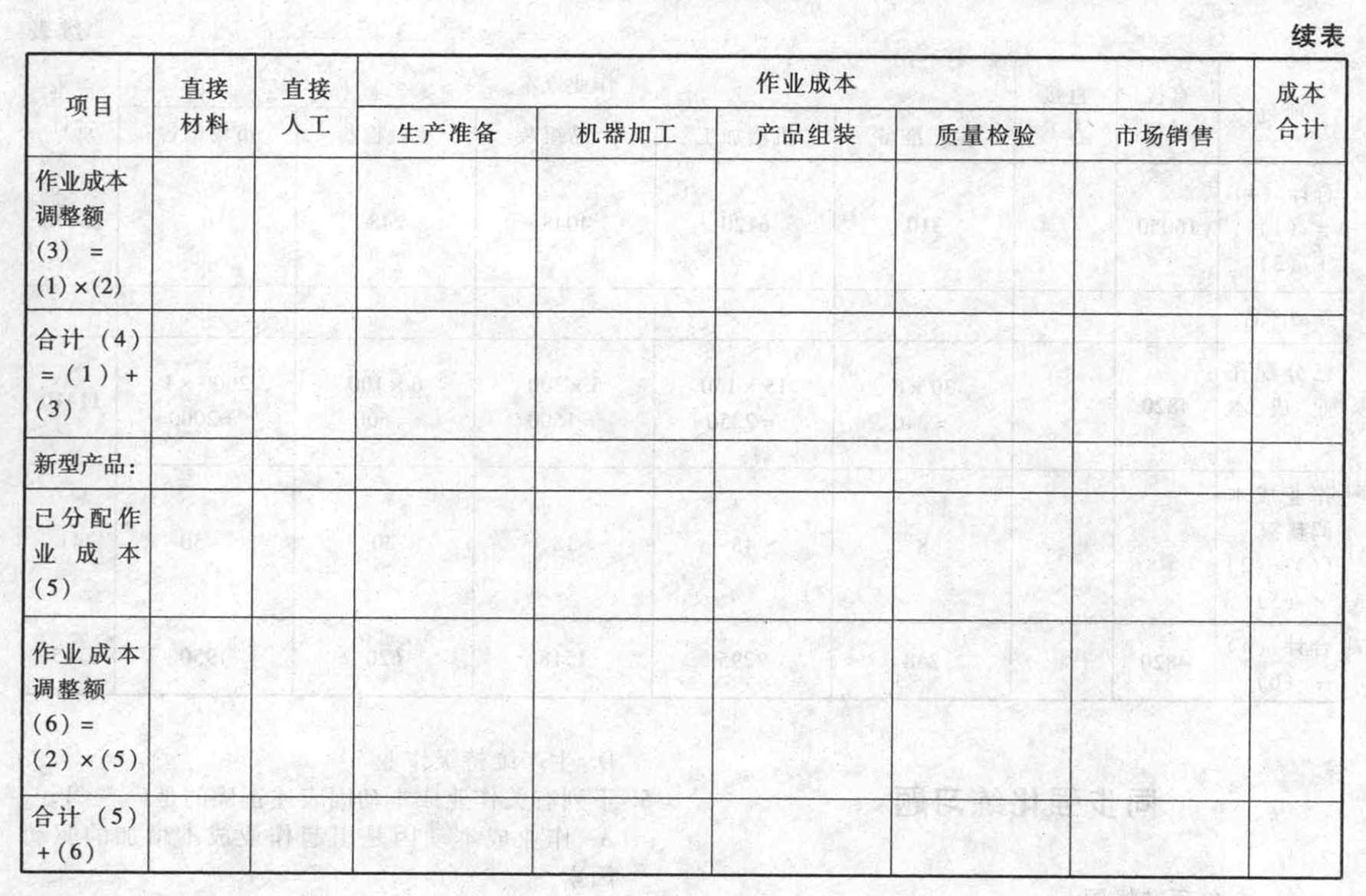

题目:采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

- 2 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填人答题卷给定的表格内)。

- 3 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

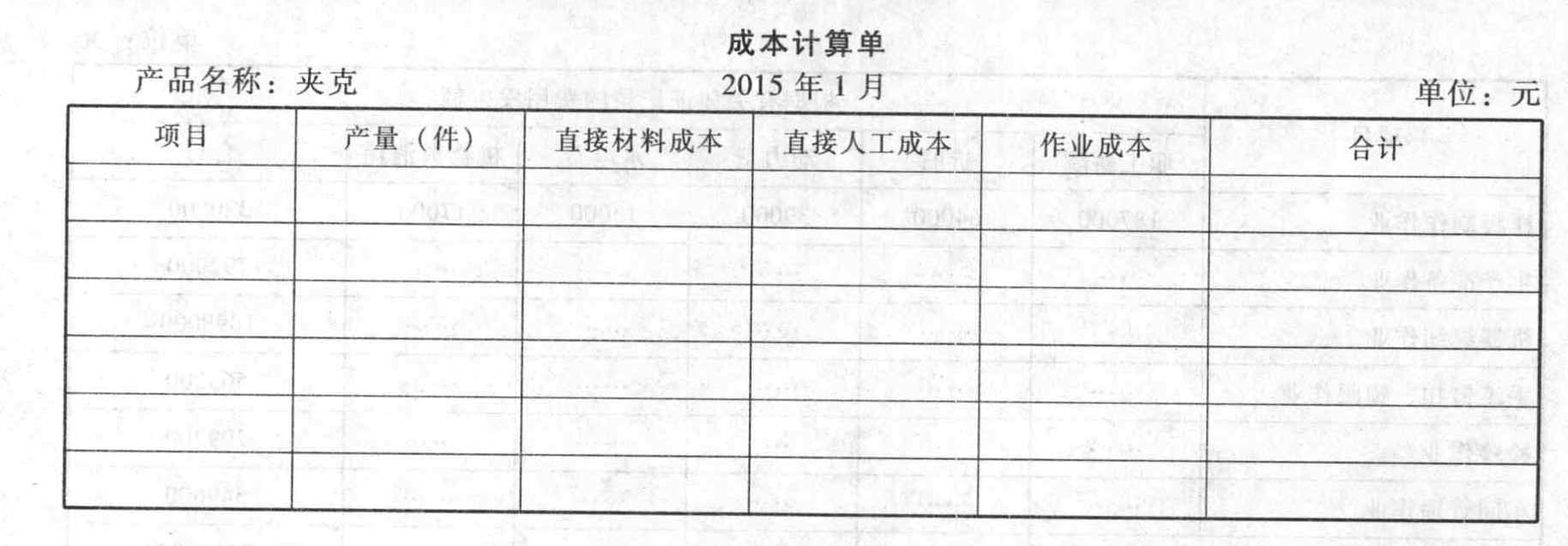

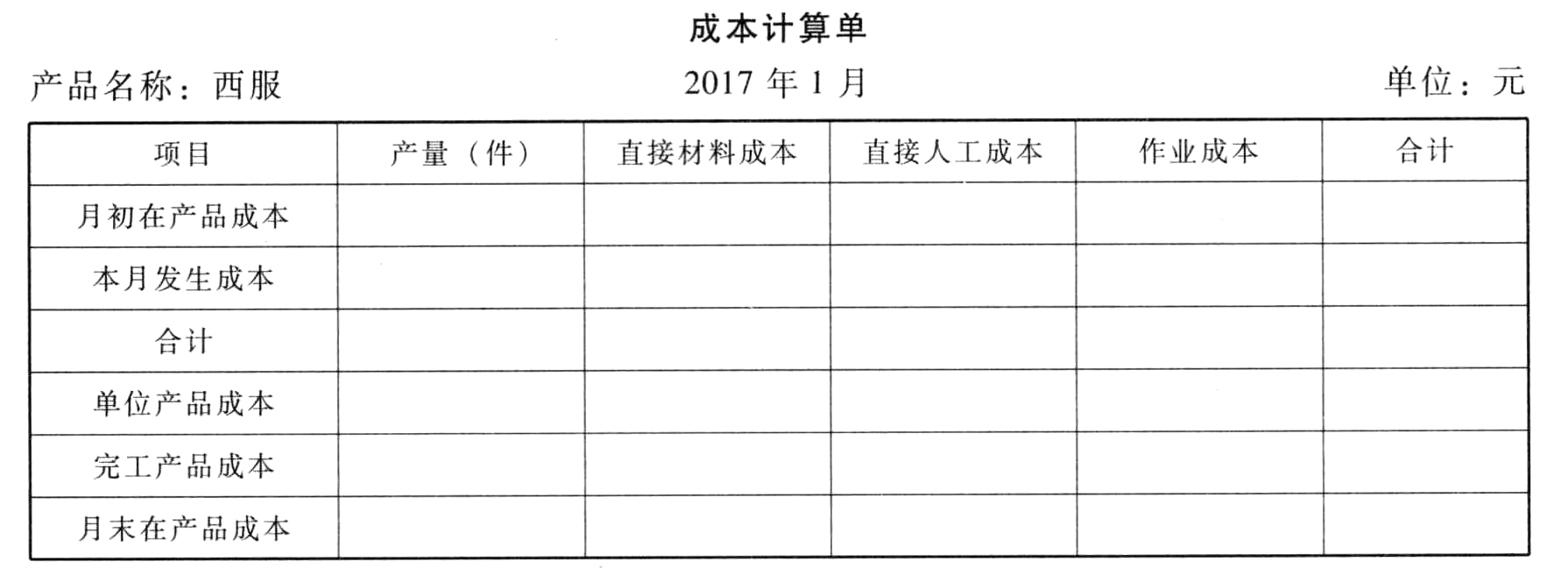

- 4 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 5 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填人答题卷给定的表格内)。

- 6 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 7 【计算分析题】按实际作业成本分配率分配作业成本,计算填列甲产品和乙产品的成本计算单。

- 8 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列一车间A和B的成本计算单(单位产品成本保留两位小数,误差计入月末在产品成本)。

- 9 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

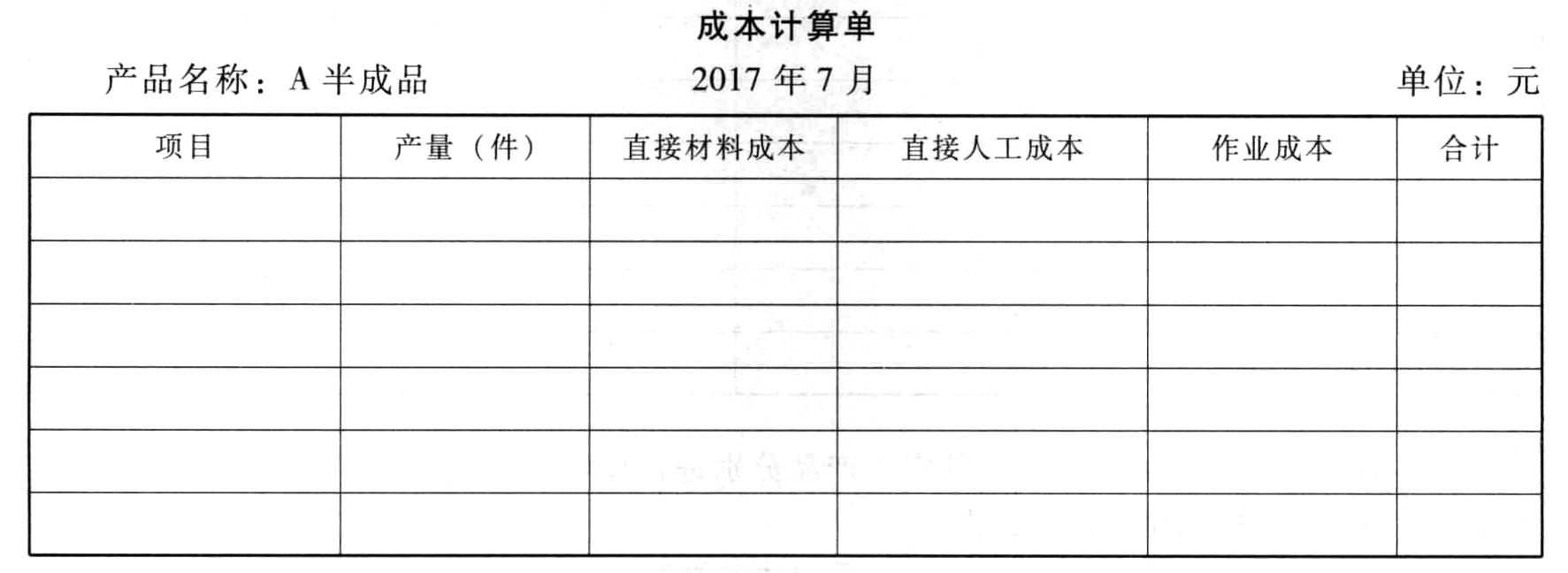

- 10 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列第一车间A和B半成品的成本计算单。

热门试题换一换

- A公司适用的所得税税率为25%,预期该税率在未来期间不会发生变化。2011年A公司对B公司进行非同一控制下的企业合并,该合并属于免税合并。具体资料如下: (1) 2011年6月30日为进行该项企业合并,A公司以银行存款4 000万元作为对价,支付给B公司的原股东C公司,C公司转让B公司80%的股权。当日办理完毕相关法律手续,合并后B公司仍然保留法人资格继续经营。 (2)购买日,B公司可辨认净资产的账面价值为4 500万元,除下列项目外,其他可辨认资产、负债的公允价值与其账面价值相同。单位:万元 上述或有负债为B公司因侵犯专利权诉讼案件而形成的。如果购买日A公司估计预计未来期间不能够取得足够的应纳税所得额,之后2011年12月31日,A公司取得新的或进一步的信息表明乙公司可抵扣暂时性差异带来的经济利益预计能够实现,但该事实和环境在购买日并不存在。 则有关A公司合并财务报表会计处理的表述中,不正确的是()。

- 某工厂与某派出所建立了警民共建关系,由派出所将其一占地20平方米的平房布置成企业产品展示厅,由工厂无偿使用。下列关于这20平方米占地、用房的税务处理正确的是( )。

- 下列项目中,免征或者暂免征收城镇土地使用税的是( )。

- 在标准成本差异分析中,材料价格差异是根据实际数量与价格脱离标准的差额计算的,其中实际数量是指材料的( )。

- 甲公司2014年1月1日发行在外的普通股为27000万股,2014年度实现归属于普通股股东的净利润为18000万元,普通股平均市价为每股10元。2014年度,甲公司发生的与其权益性工具相关的交易或事项如下:(1)4月20日,宣告发放股票股利,以年初发行在外普通股股数为基础每10股送1股,除权日为5月1日。 (2)7月1日,根据经批准的股权激励计划,授予高管人员6000万份股票期权。每份期权行权时按4元的价格购买甲公司1股普通股,行权日为2015年8月1日。(3)12月1日,甲公司按高价回购普通股6000万股,以备实施股权激励计划之用。甲公司2014年度的基本每股收益和稀释每股收益分别是( )。

- 下列各项中,属于车船税免税项目的是( )。

- 甲公司拥有乙公司普通债权100万元,现乙公司被宣告破产,管理人查明破产申请受理前甲公司尚欠乙公司20万元运费未付。管理人预计破产清偿率为50%,甲公司要求抵销债务。债权人会议各方因为甲公司的债权发生争执,下列说法正确的是( )。

- 在进行战略筛选时,当需要按顺序作出几项决策且决策过程变得很复杂时,比较有效的方法是()。

- 注册会计师在确定财务报表整体的重要性时通常选定一个基准。下列各项因素中,在选择基准时不需要考虑的是( )。

- 被审计单位的下列控制,不属于企业层面控制的是( )。

亿题库—让考试变得更简单

已有600万用户下载

6q00Q