- 综合题(主观)

题干:G公司是一家生产保健器材的公司,生产两种产品:传统产品和新型产品。公司只有一条生产线,按照客户订单要求分批组织生产。公司实行作业成本管理,有关资料如下:(1)作业G公司建立了五个作业,有关说明如下:①生产准备作业:包括设备调整和材料发放,属于批次级作业,公司以产品投产的批次数作为作业成本动因。②机器加工作业:该项作业属于单位级作业,由于生产机械化程度较高,设备折旧在成本库中所占比重较大,公司使用机器工时作为作业成本动因。③产品组装作业:该项作业属于单位级作业,由于耗用人工工时较多,公司使用人工工时作为作业成本动因。④质量检验作业:传统产品的技术和质量都巳稳定,每批产品只需抽检10%,新型产品则需逐件进行检查。公司以检验时间作为作业成本动因。⑤市场推广作业:由于传统产品已进入成熟期,公司不采取广告方式扩大市场;新型产品尚处在成长期,公司每月通过广告方式扩大市场份额。(2)单位产品成本预算G公司预先取得的长期资源是与机器加工作业相关的机器设备和厂房。机器加工作业每月可提供的加工工时为650小时,公司按此测算的单位产品成本预算如下:[9787301255858-image/9787301255858-016-005.jpg][9787301255858-image/9787301255858-016-006.jpg](3)公司2月份实际生产情况公司2月份生产传统产品400件,新型产品100件,月初、月末均无在产品。传统产品发生直接材料成本16050元,新型产品发生直接材料成本4820元。2月份实际作业量和作业成本发生额如下:[9787301255858-image/9787301255858-016-007.jpg]

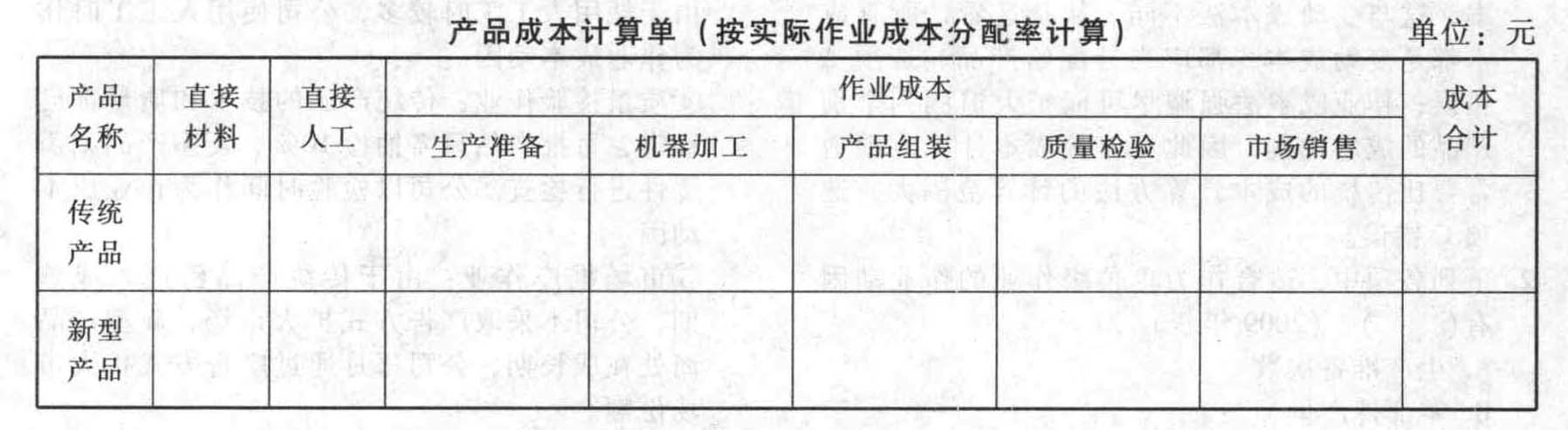

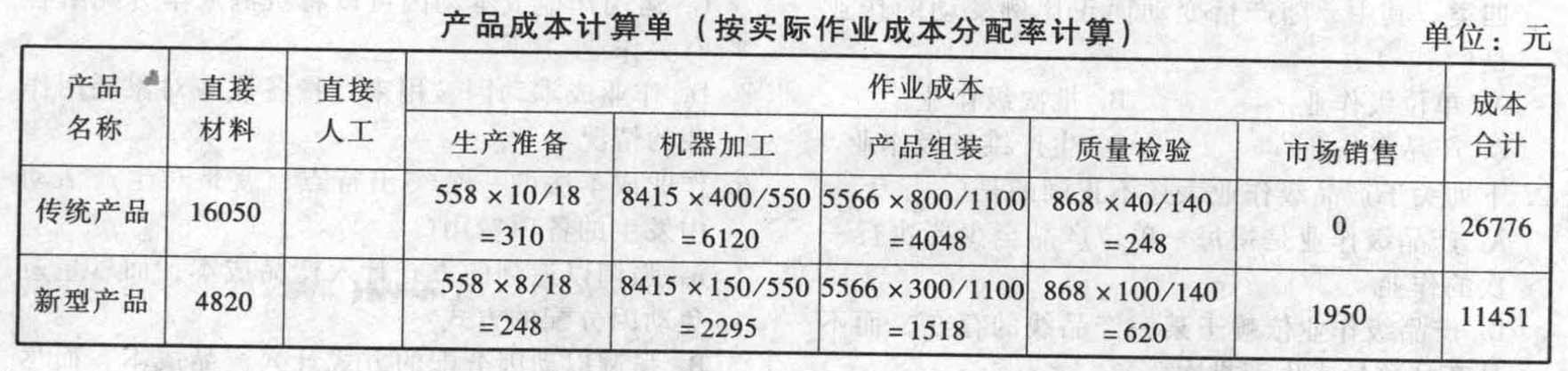

题目:采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填人答题卷给定的表格内)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统成品和新型产品的产品成本计算单(计算结果填入答题卷给定的表格内)。

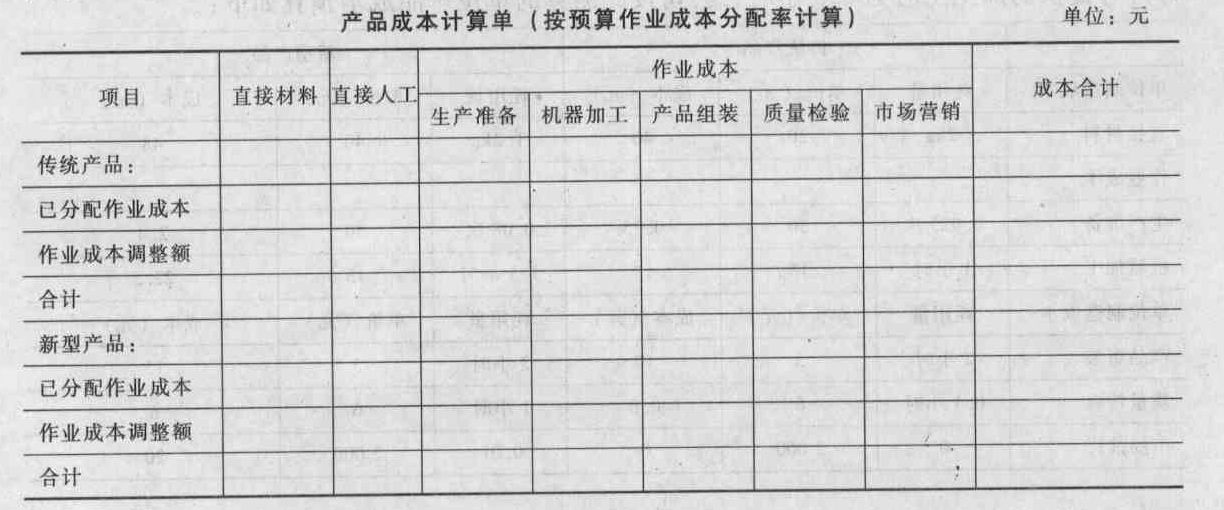

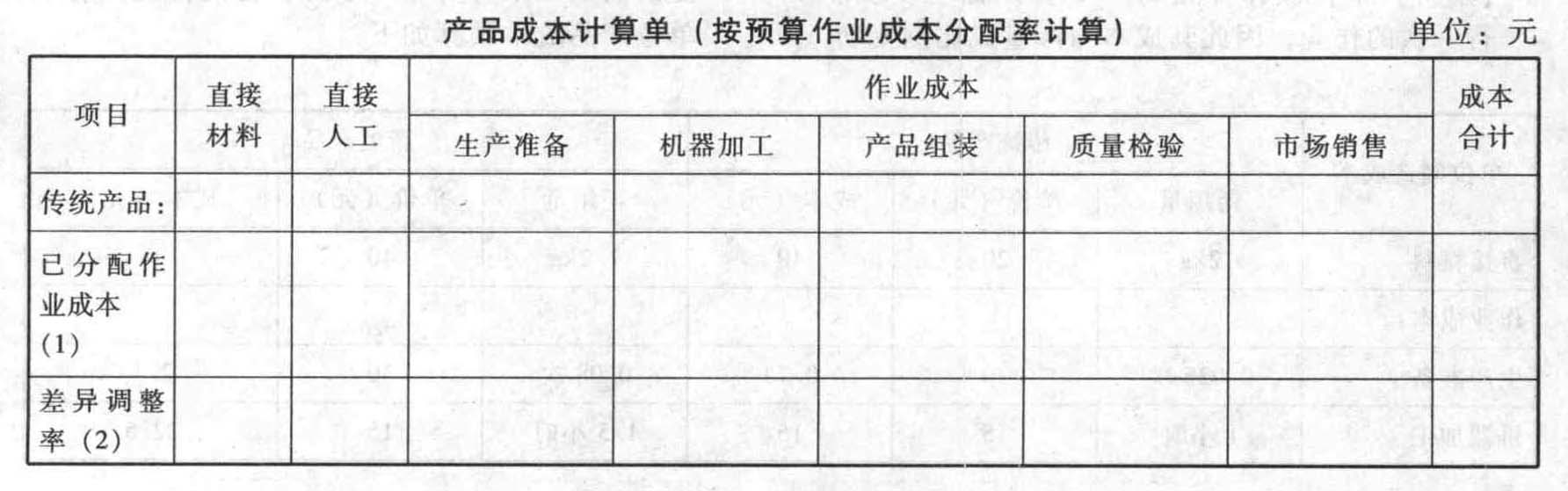

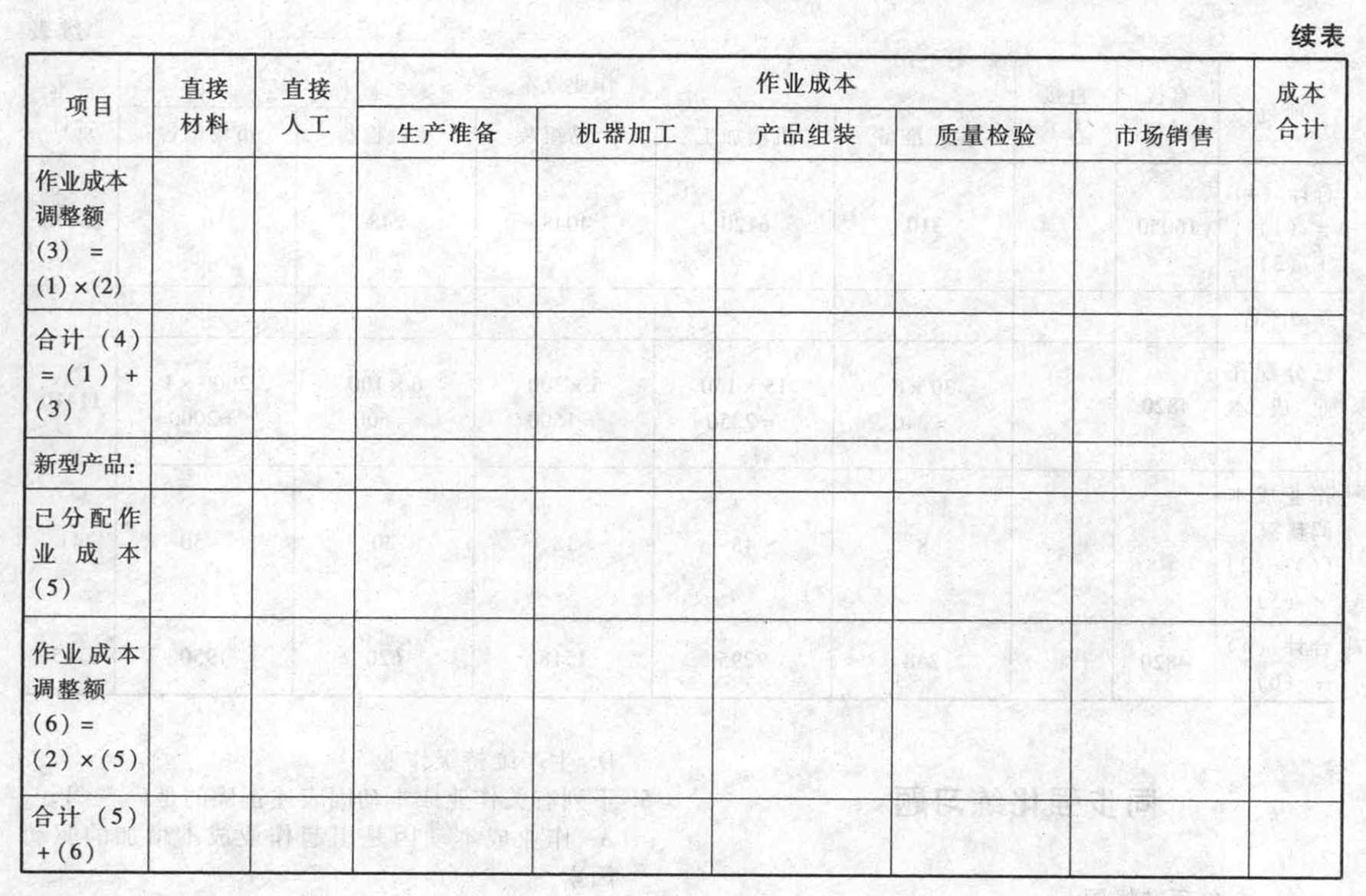

- 2 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

- 3 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

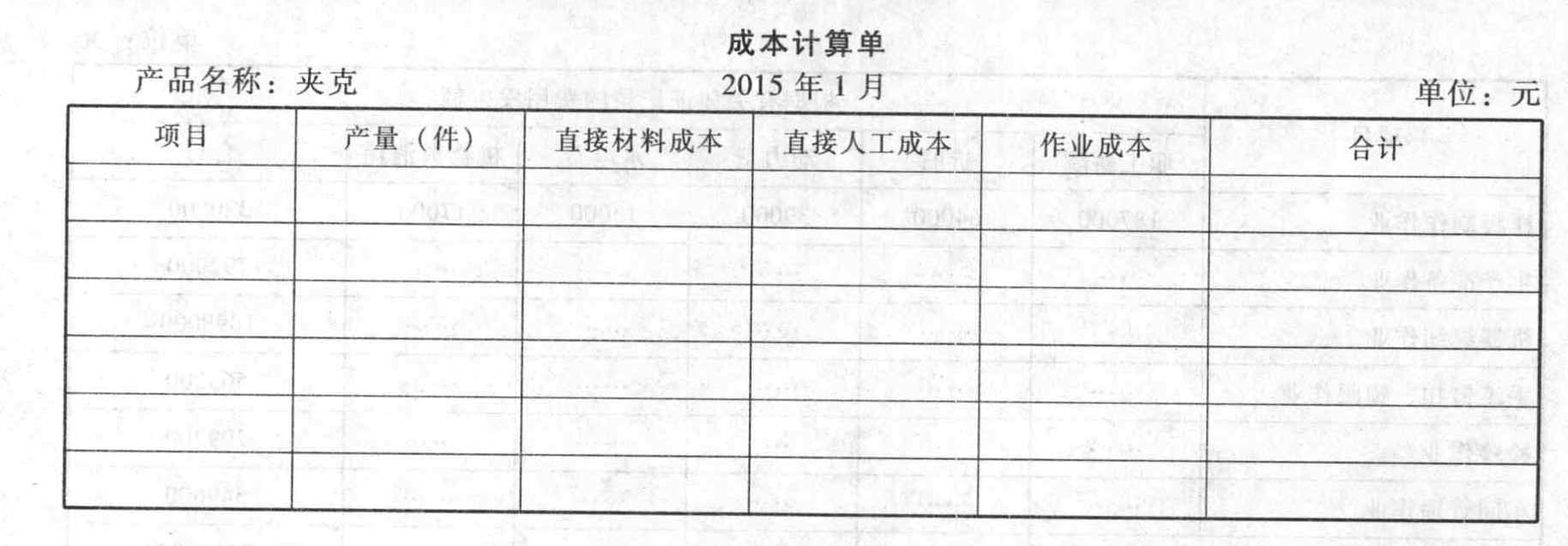

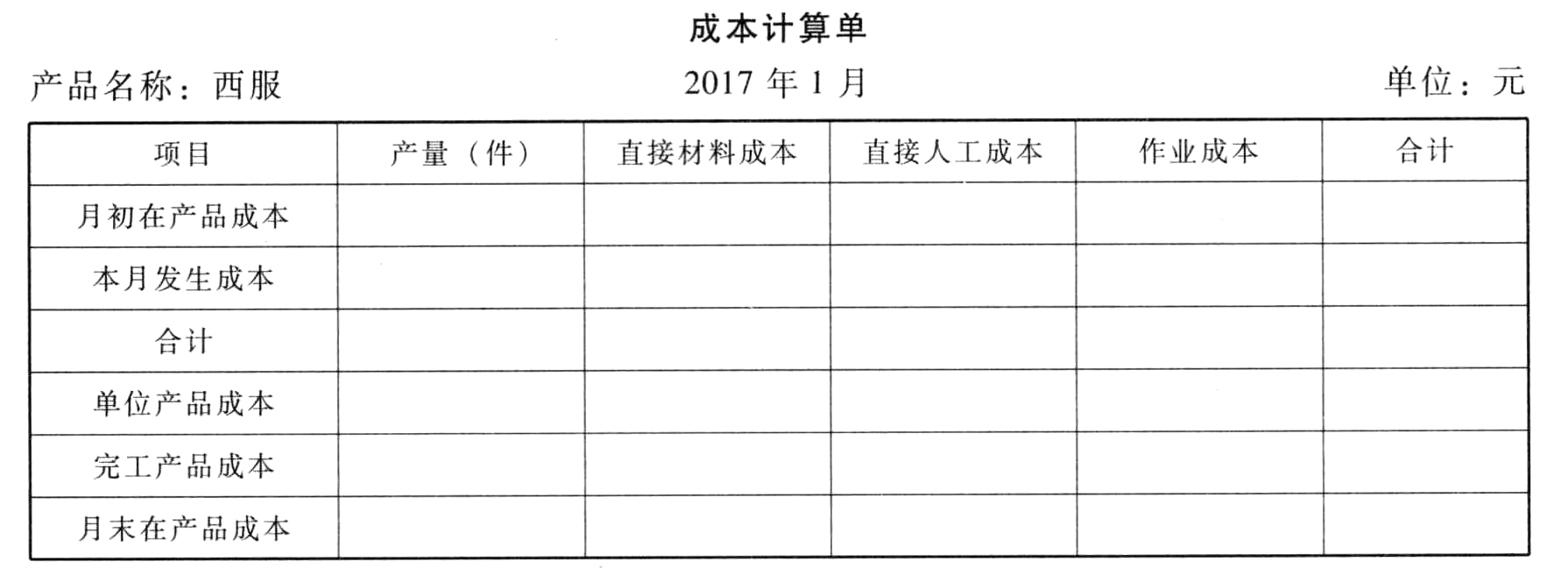

- 4 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 5 【综合题(主观)】采用实际作业成本分配率分配作业成本,计算填列G公司传统产品和新型产品的产品成本计算单(计算结果填人答题卷给定的表格内)。

- 6 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 7 【计算分析题】按实际作业成本分配率分配作业成本,计算填列甲产品和乙产品的成本计算单。

- 8 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列一车间A和B的成本计算单(单位产品成本保留两位小数,误差计入月末在产品成本)。

- 9 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

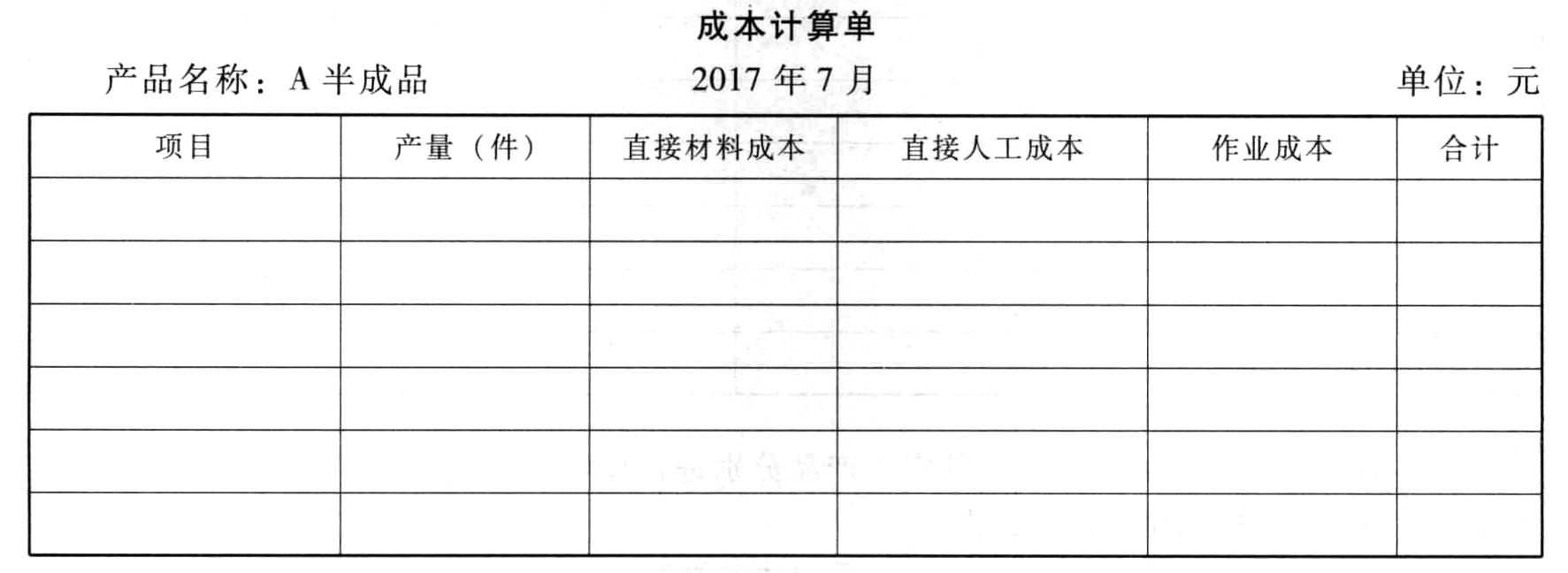

- 10 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列第一车间A和B半成品的成本计算单。

热门试题换一换

- 注册会计师审计过程中评估信息技术系统的商业软件复杂程度时不需要考虑的是()。

- 甲公司是一家房地产企业,房地产业属于成长迅速变化,充满上下起伏的行业,涉及较大的不确定性,使计划和决策变得更难。根据以上信息可以判断,这种行业风险表现的是()。

- ABC会计师事务所的A注册会计师负责审计上市公司甲公司2013年度财务报表。下列各项中,A注册会计师可以以口头形式与甲公司治理层沟通的是( )。

- 下列项目中,会产生直接计入所有者权益的利得或损失的有( )。

- 下列各项中,应当作为以现金结算的股份支付进行会计处理的是()。

- 2×16年10月12日,经与丙公司协商,甲公司以一项非专利技术和对丁公司股权投资(作为交易性金融资产核算)换入丙公司持有的对戊公司长期股权投资。甲公司非专利技术的原价为1 200万元,已摊销200万元,已计提减值准备100元,公允价值为1 000万元;对丁公司股权投资的公允价值为400万元,账面价值为380万元(成本为330万元,公允价值变动为50万元)。丙公司对戊公司长期股权投资的账面价值为1 100万元。未计提减值准备,公允价值为1 200万元。丙公司另以银行存款向甲公司支付补价200万元。该非货币性资产交换具有商业实质,假定不考虑相关税费。此项非货币性资产交换影响甲公司2×16年利润总额的金额为( )万元。

- 甲公司拟发行可转换债券,当前等风险普通债券的市场利率为5%,股东权益成本为7%,甲公司的企业所得税税率为20%,要使发行方案可行,可转换债券的税前资本成本的区间为()。

- 注册会计师实施细节测试时决定采用审计抽样,在确定样本规模时,下列说法不正确的是( )。

- 下列关于垄断协议的查处,说法错误的是( )。

亿题库—让考试变得更简单

已有600万用户下载

wQRql