- 计算分析题

题干:(1)某公司生产激光打印机,2015年年初制定的全年的工厂间接费用的成本动因预算资料如下:[9787301255858-image/9787301255858-016-001.jpg](2)公司按分批法计算产品成本,2015年2月5日,该公司接下A客户一个500台激光打印机的订单,其订单生产实际要求为:[9787301255858-image/9787301255858-016-002.jpg](3)2015年2月28日,为A客户加工的产品全部完工,本月根据材料分配表,该批产品所耗费的直接材料的实际成本为125000元。(4)2015年12月31日,根据工薪分配表、固定资产折旧计算表、燃料和动力分配表、材料分配表及其他间接费用的原始凭证等归集的2015年度的间接费用实际发生额如下表所示:[9787301255858-image/9787301255858-016-003.jpg]

题目:若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案质量控制预算作业成本分配率=500000 ÷10000 = 50 (元/次)

机器设置预算作业成本分配率=1000000 ÷1000=100 (元/次)

账款登记预算作业成本分配率=6500 ÷250 =26 (元/张)

车间管理预算作业成本分配率=300000÷30000 =10 (元/小时)

500台打印机应分配的作业成本=50×25+100 × 200 + 26×5 + 10 × 1000 =31380 (元)

A客户的500台打印机的产品成=直接成本+已分配的作业成本=125000+31380 =156380(元)

②发生的差异也可以计算作业成本差异率并据以分配给有关产品。

应区别不同作业,逐一计算差异调整率(有一个成本库就需计算一个调整率)。

某项作业成本调整额=该项已分配作业成本×该项作业成本调整率

产品实际作业成本=∑(某项已分配作业成本+该项作业成本调整额)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算作业成本的预算分配率;

- 2 【综合题(主观)】按预算分配率分配作业成本;

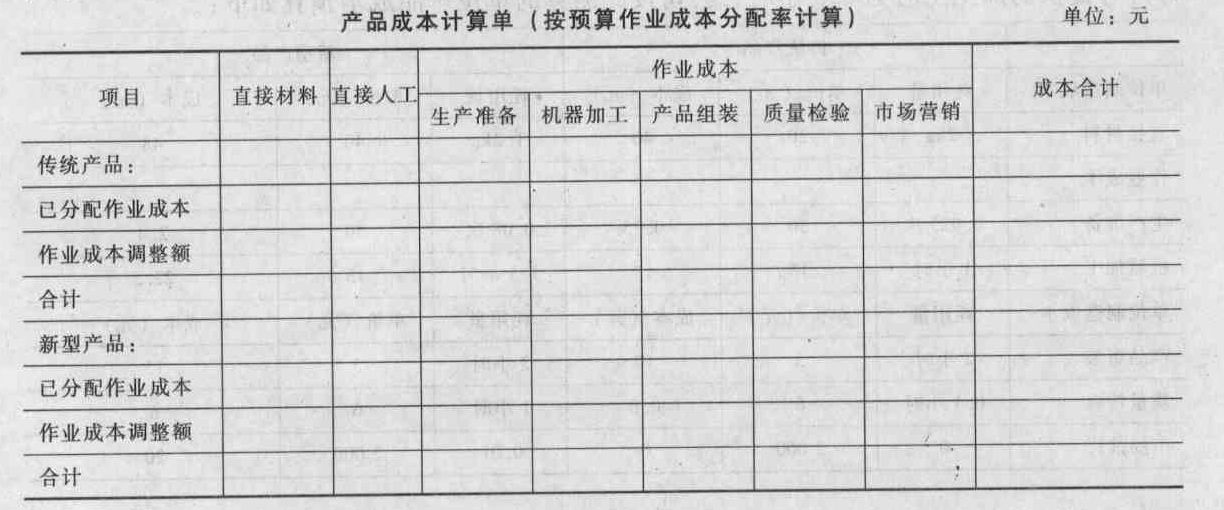

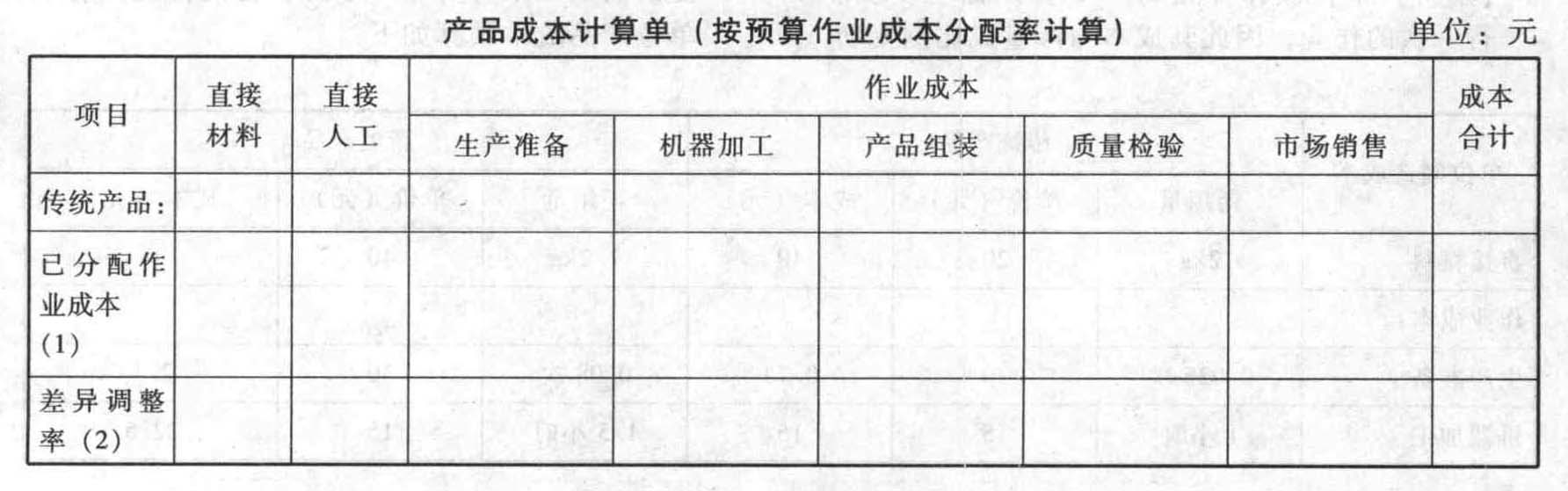

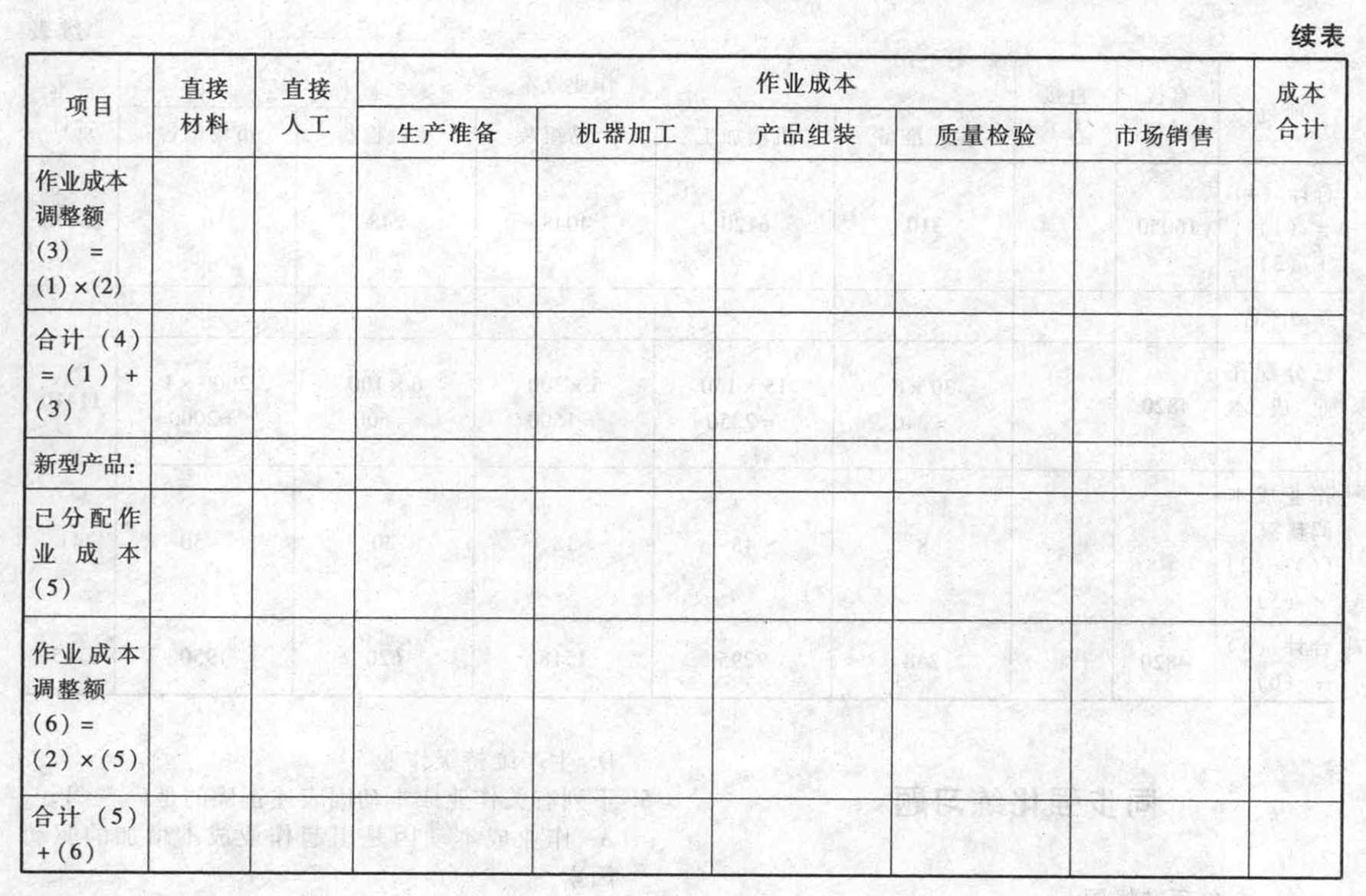

- 3 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

- 4 【计算题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

- 5 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

- 6 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

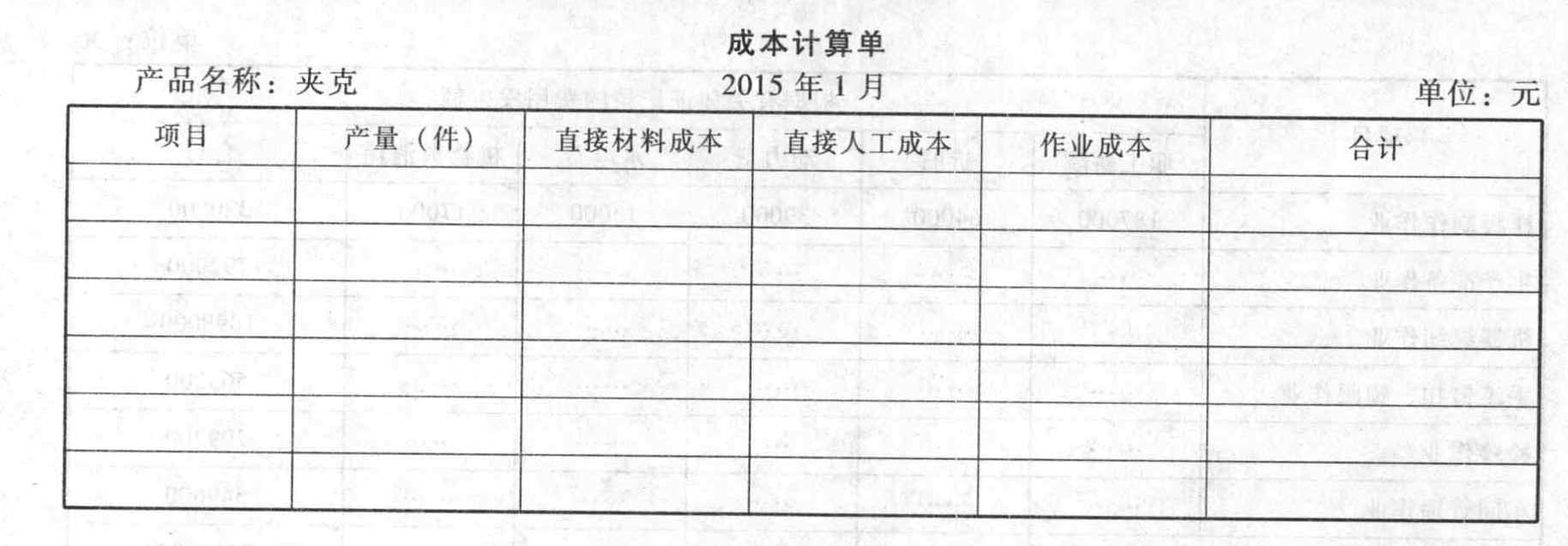

- 7 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 8 【计算分析题】按实际作业成本分配率分配作业成本,计算填列甲产品和乙产品的成本计算单。

- 9 【计算分析题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下,A客户500台甲产品应分配的作业成本是多少,500台甲产品成本是多少?

- 10 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列第一车间A和B半成品的成本计算单。

热门试题换一换

- 某矿山8月份开采铁矿石5000吨,销售4000吨,铁矿石适用的资源税单位税额为每吨14元。该矿山当月应纳资源税为( )元。

- 甲公司于2008年7月1日向专利局提出一份专利申请,经初步审查后于2009年7月1日公布。2009年10月1日甲公司请求专利局进行实质审查;专利局经过认真审查后,于2011年2月1日授予甲公司发明专利权并公告。根据专利法律制度的规定,该发明专利自( )生效。

- 在实施风险评估程序时,注册会计师的下列做法中正确的有()。

- 根据资料(1)和(2),计算甲公司企业合并的合并成本、甲公司转让作为对价的固定资产和无形资产对2016年度利润总额的影响金额。

- 下列关于“集团财务报表审计中的责任设定”的说法中,正确的有( )

- 经济法的法律渊源包括宪法、法律、行政法规、地方性法规、部门规章、司法解释等。中国证监会发布的《上市公司信息披露管理办法》属于( )。

- 甲公司为一项新产品专利技术进行研究开发活动。2015年发生的有关交易或事项如下:2015年3月研究阶段发生的材料费10万元、设备折旧费用10万元;2015年5月在开发阶段中发生材料费40万元、职工薪酬30万元,专用设备折旧费用10万元,合计80万元,其中,符合资本化条件的支出为50万元;2015年6月在开发阶段的支出中,包括职工薪酬30万元,专用设备折旧费用10万元,合计40万元,全部符合资本化条件;2015年7月初,该专利技术达到预定用途,并交付生产车间用于生产产品。该专利技术预计使用年限为5年,采用直线法摊销。研发完成时甲公司与A公司签订销售合同,约定5年后该专利技术出售给A公司,合同价款为5万元。假定不考虑相关税费,按月将费用化支出转入管理费用,按年摊销无形资产。下列有关自行开发无形资产发生的研发支出的表述中,正确的有( )。

- 简要分析乙公司在成人奶粉市场面对的挑战,并提出可以增强乙公司竞争优势的可选战略建议。

- 荷兰的花卉业很发达,并不是因为其位居热带而有了首屈一指的花卉业,而是因为它在花卉的培育、包装及运送上具有高度专精的研究机构。按照波特的“钻石模型”分析架构,荷兰的花卉业发达的主要原因是( )。

亿题库—让考试变得更简单

已有600万用户下载

wQjxA