- 计算分析题

题干:资料:(1)某公司生产甲产品,2017年年初制定的全年的间接费用的成本动因预算资料如下:[1479201704221-image/0173.jpg](2)公司按分批法计算产品成本,2017年2月5日,该公司接下A客户一个500台甲产品的订单,其订单生产标准要求为:[1479201704221-image/0174.jpg](3)2017年2月28日,为A客户加工的甲产品全部完工,本月根据材料分配表,该批产品所耗费的直接材料的实际成本为125000元。

题目:若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下,A客户500台甲产品应分配的作业成本是多少,500台甲产品成本是多少?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案质量控制预算作业成本分配率=500000÷10000=50(元/次)

机器设置预算作业成本分配率=1000000÷10000=100(元/次)

账款登记预算作业成本分配率=6500÷250=26(元/张)

车间管理预算作业成本分配率=300000÷30000=10(元/小时)

500台甲产品应分配的作业成本=50×25+100×200+26×5+10×1000=31380(元)

A客户的500台甲产品的产品成本=直接成本+已分配的作业成本=125000+31380=156380(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算作业成本的预算分配率;

- 2 【综合题(主观)】按预算分配率分配作业成本;

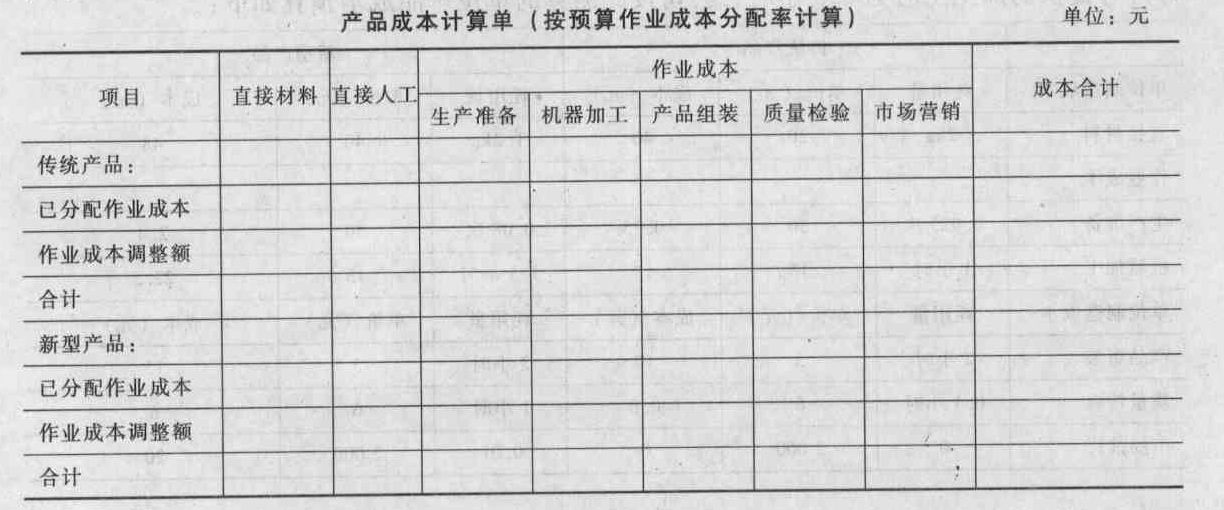

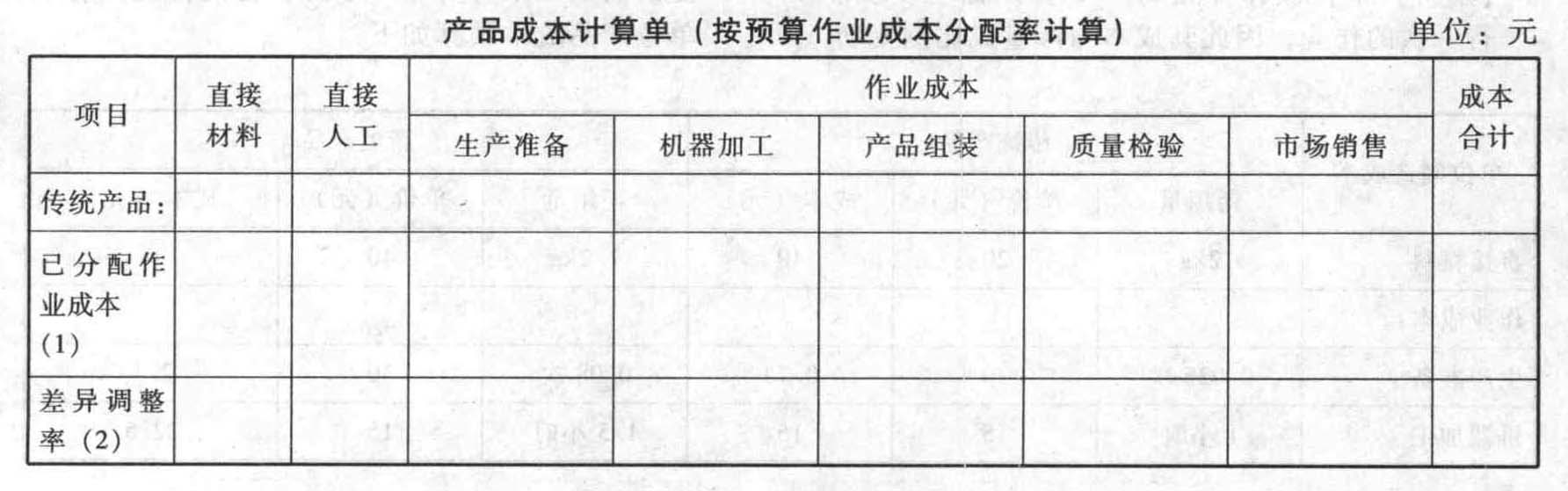

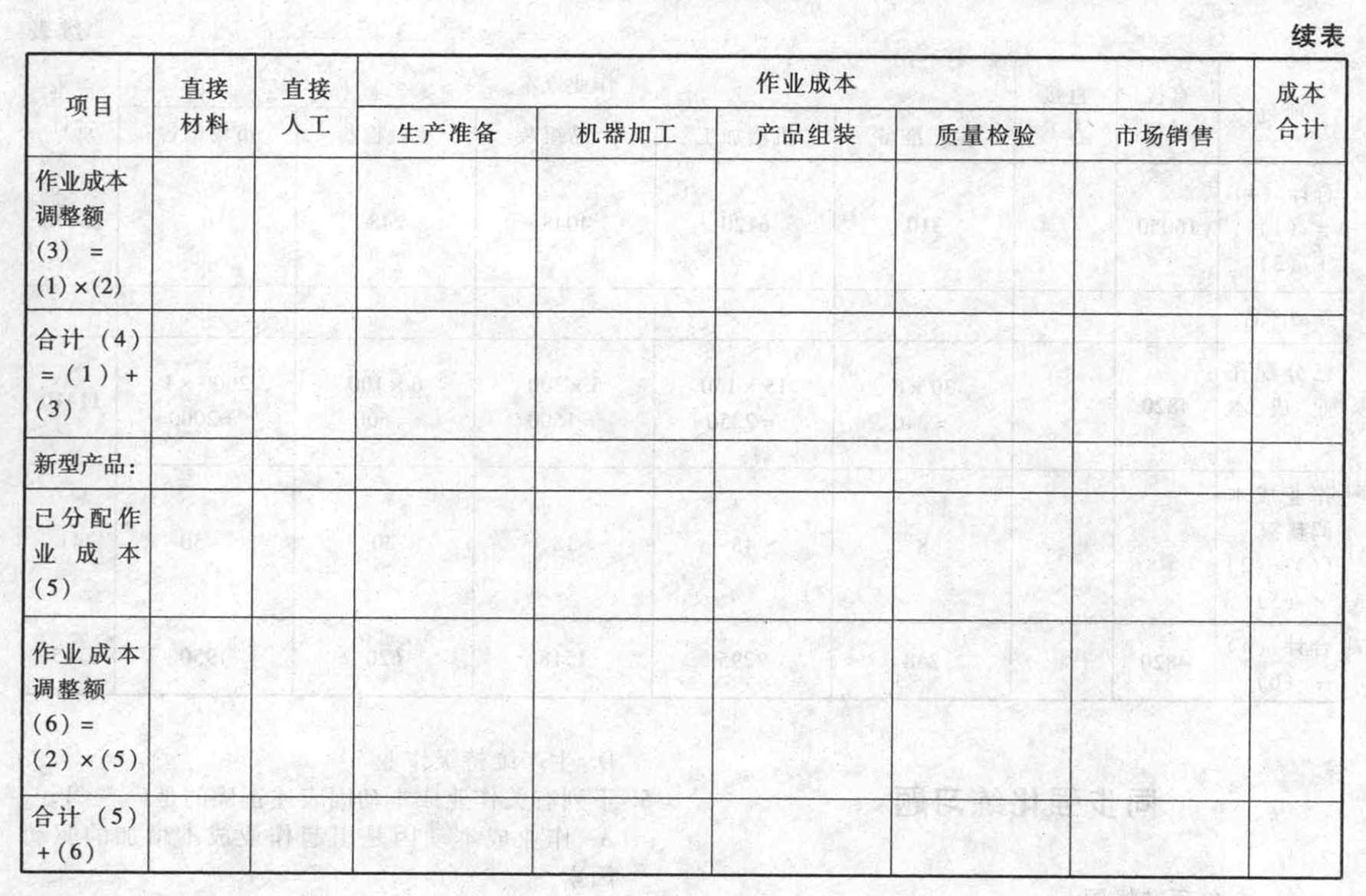

- 3 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。

- 4 【计算题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

- 5 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

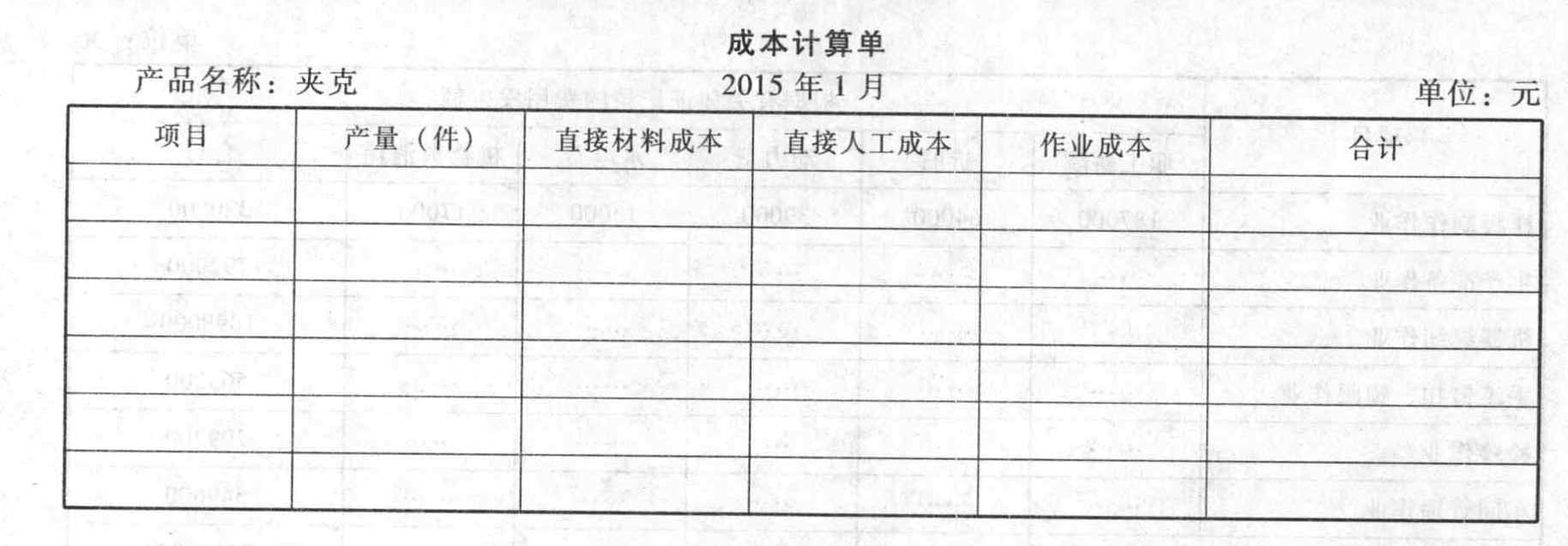

- 6 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 7 【计算分析题】若公司按预算作业成本分配率分配作业成本,发生的差异可以直接结转本期营业成本,则在作业成本法下, A客户500台打印机应分配的作业成本是多少,500台扣印机的产品成本是多少?

- 8 【综合题(主观)】采用预算作业成本分配率分配作业成本(分配时需计算成本差异调整率和调整额,将成本差异分配到有关产品),计算填列G公司传统产品和新型成品的产品成本计算单(计算结果填入答题卷给定的表格内)。(2009年原改编)

- 9 【计算分析题】按实际作业成本分配率分配作业成本,计算填列西服和夹克的成本计算单。

- 10 【综合题(主观)】按实际作业成本分配率分配作业成本,计算填列第一车间A和B半成品的成本计算单。

热门试题换一换

- 相对而言,在下列四类记录、文件中,最能表明被审计单位的关联方交易的是()。

- 下列关于出口货物完税价格的陈述,不正确的是( )。

- 由汇票付款人承诺在汇票到期日支付汇票金额的票据行为是( )。

- 在一定范围内,注册会计师评估的重大错报风险与所需审计证据的数量()。

- B会计师事务所的免责说法是否正确?简要说明理由。

- 针对上述第(1)至(6)项,逐项指出是否对ABC会计师事务所或审计项目组成员的独立性产生不利影响,简要说明理由,并填列下表:

- 经与乙公司协商,甲公司以一批产品换入乙公司的一项专利技求,交换日,甲公司换出产品的账面价值为560万元,公允价值为700万元(等于计税价格),甲公司将产品运抵乙公司并向乙公司开具了增值税专用发票,当日双方办妥了专利技术所有权转让手续。经评估确认,该专项技术的公允价值为900万元,甲公司另以银行存款支付乙公司81万元,甲、乙公司均为增值税一般纳税人,适用的增值税税率均为17%,不考虑其他因素,甲公司换入专利技术的入账价值是( )万元。

- 根据国内信用证法律制度的规定,开证行收到受益人开户行寄交的委托收款凭证、单据等材料,并与信用证条款核对无误后,若发现开证申请人交存的保证金和存款账户余额不足以支付信用证金额的,开证行应采取的正确做法是( )。

- 下列各项中,属于促销组合构成要素的有( )。

亿题库—让考试变得更简单

已有600万用户下载

5XovP