- 计算分析题

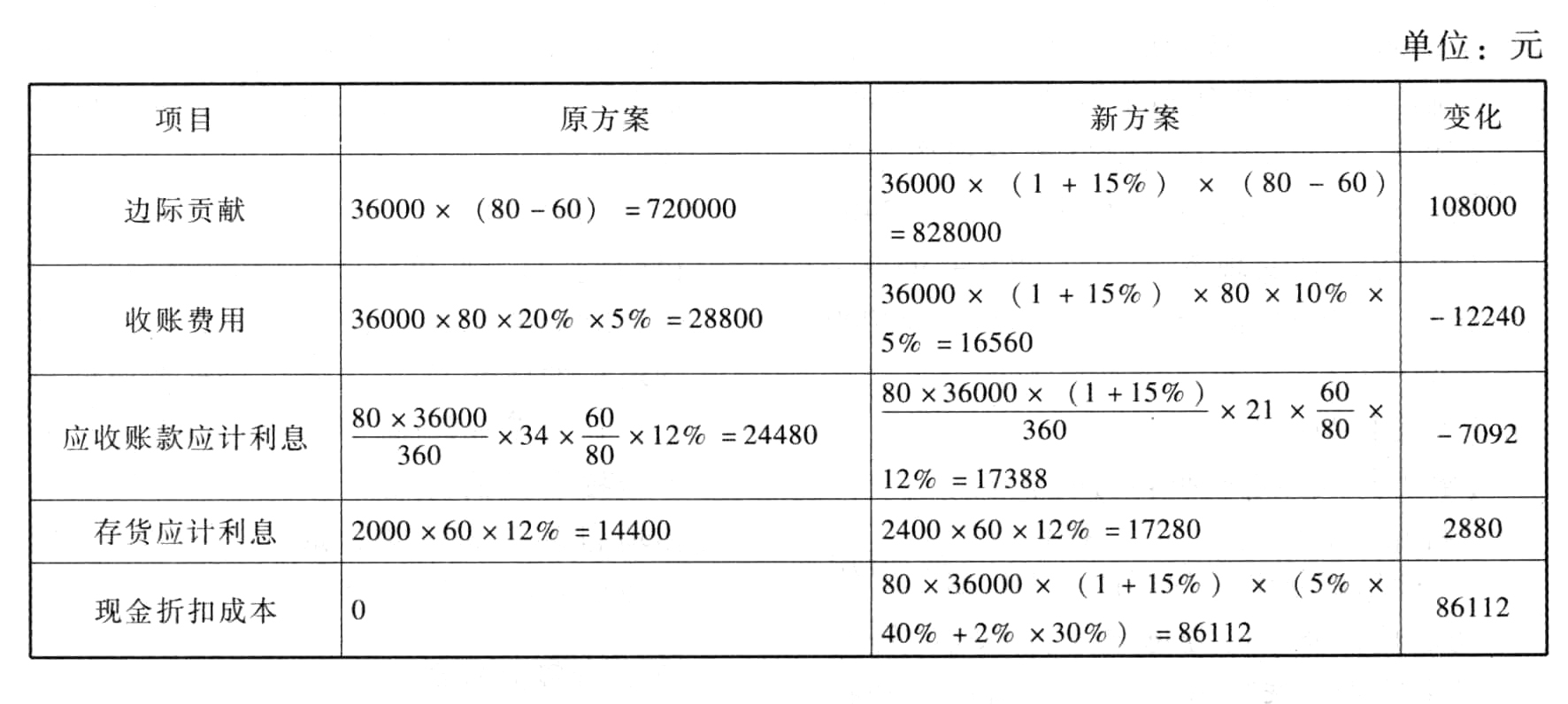

题干:E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为36000件,平均存货水平为2000件。为扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该政策后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为12%,一年按360天计算。

题目:计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案原方案平均收现期=30×80%+50×20%=34(天)

新方案平均收现期=10×40%+20×30%+30×20%+50×10%=21(天)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列关于边际贡献和边际贡献率的说法中,正确的有( )。

- A 、边际贡献=销售收入-销售成本

- B 、边际贡献可以分为制造边际贡献和产品边际贡献

- C 、制造边际贡献又称为生产边际贡献,产品边际贡献又称为总营业边际贡献

- D 、边际贡献率可以理解为每1元销售收入中边际贡献所占的比重

- 2 【单选题】通常,边际贡献是指产品边际贡献,即( )。

- A 、销售收入减去生产制造过程中的变动成本和销售、管理费用中的变动费用之后的差额

- B 、销售收入减去生产制造过程中的变动成本

- C 、销售收入减去生产制造过程中的变动成本和销售费用中的变动费用之后的差额

- D 、销售收入减去生产制造过程中的变动成本和管理费用中的变动费用之后的差额

- 3 【综合题(主观)】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 4 【单选题】通常,边际贡献是指产品边际贡献,即()。

- A 、销售收入减去生产制造过程中的变动成本和销售、管理费用中的变动费用之后的差额

- B 、销售收入减去生产制造过程中的变动成本

- C 、销售收入减去生产制造过程中的变动成本和销售费用中的变动费用之后的差额

- D 、销售收入减去生产制造过程中的变动成本和管理费用中的变动费用之后的差额

- 5 【单选题】产品边际贡献是指( )。

- A 、销售收入与产品变动成本之差

- B 、销售收入与变动销售和管理费用之差

- C 、销售收入与制造边际贡献之差

- D 、销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

- 6 【计算题】计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 7 【计算题】计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 8 【计算分析题】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 9 【计算分析题】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 10 【计算分析题】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

热门试题换一换

- 下列甲公司时资产负债表日后事项的会计处理确的有()。

- 如杜某向丁某、叶某请求返还房屋,下列选项中,正确的有()。

- 金融保险业以外汇结算营业额的,应将外币折合成人民币后计算营业税。下列各项中,符合营业税计税依据有关具体规定的有( )。

- 下列各项中,属于法律关系客体的有()。

- 张某接受甲鞋店的委托,代理甲鞋店到外地购买一批皮鞋。期间张某与某鞋厂勾结,购进一批劣质皮鞋给甲鞋店。对此行为,下列表述中符合规定的有()。

- 在存在不确定因素的情况下,进行合理判断时,下列做法中符合谨慎性会计信息质量要求的有( )。

- 下列各项中,会引起无形资产账面价值发生增减变动的有( )。

- 假设B公司2010年年初的股价是9.45元,计算B公司的股权资本成本和加权平均资本成本。【考点分析】本题的考点是股权资本成本的计算与可持续增长率指标的计算与应用。跨越第二和第四两个章节。

- 说明M公司2017年12月31日应进行的会计处理,并编制相关分录。

- 18.假设ABC会计师事务所于2019年8月1日首次接受委托,承接甲上市公司2019年度财务报表审计业务,在2019年审计业务约定书中双方达成一致条款,约定审计报告出具时间是2020年3月5日。假设ABC会计师事务所于2020年3月5日签发了审计报告,则对业务期间的理解正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

QWjv9