- 计算题

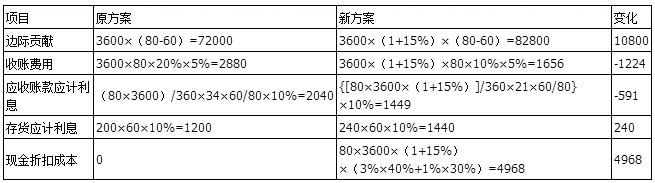

题干:4.B公司生产、销售一种产品,该产品的单位变动成本是60元,单价为80元。公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。公司每年的销售量为3600件,平均存货水平为200件。为扩大销售量、缩短平均收现期,公司拟推出“3/10、1/20、n/30”的现金折扣策略。采用该策略后,预计销售量会增加15%,40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。假设等风险投资的最低报酬率为10%,一年按360天计算。要求:

题目:计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)原方案平均收现期=30×80%+50×20%=34(天)

新方案平均收现期=10×40%+20×30%+30×20%+50×10%=21(天)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列关于边际贡献和边际贡献率的说法中,正确的有( )。

- A 、边际贡献=销售收入-销售成本

- B 、边际贡献可以分为制造边际贡献和产品边际贡献

- C 、制造边际贡献又称为生产边际贡献,产品边际贡献又称为总营业边际贡献

- D 、边际贡献率可以理解为每1元销售收入中边际贡献所占的比重

- 2 【单选题】通常,边际贡献是指产品边际贡献,即( )。

- A 、销售收入减去生产制造过程中的变动成本和销售、管理费用中的变动费用之后的差额

- B 、销售收入减去生产制造过程中的变动成本

- C 、销售收入减去生产制造过程中的变动成本和销售费用中的变动费用之后的差额

- D 、销售收入减去生产制造过程中的变动成本和管理费用中的变动费用之后的差额

- 3 【综合题(主观)】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 4 【单选题】通常,边际贡献是指产品边际贡献,即()。

- A 、销售收入减去生产制造过程中的变动成本和销售、管理费用中的变动费用之后的差额

- B 、销售收入减去生产制造过程中的变动成本

- C 、销售收入减去生产制造过程中的变动成本和销售费用中的变动费用之后的差额

- D 、销售收入减去生产制造过程中的变动成本和管理费用中的变动费用之后的差额

- 5 【计算分析题】计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 6 【单选题】产品边际贡献是指( )。

- A 、销售收入与产品变动成本之差

- B 、销售收入与变动销售和管理费用之差

- C 、销售收入与制造边际贡献之差

- D 、销售收入与全部变动成本(包括产品变动成本和期间变动成本)之差

- 7 【计算题】计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 8 【计算分析题】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 9 【计算分析题】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 10 【计算分析题】计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

热门试题换一换

- 检查银行存款余额调节表是证实银行存款是否存在的重要程序,但这一程序并不能帮助注册会计师发现下列()错误。

- 下列各项中,属于企业采用内生增长方式动因的有( )。

- 下列关于资金活动的说法中,错误的是( )。

- 某家电企业的发展进入成熟期。下列对该企业目前经营特征的相关表述中,错误的是( )。

- 在并购中,以下组合可能产生经营协同效应的有()。

- 甲汽车制造企业在分析其竞争对手乙企业时,着重分析乙汽车公司在其他几个大型汽车制造厂商相继投入智能汽车产品之后做出的反应,甲汽车制造公司是在分析乙汽车制造公司的哪方面能力( )。

- 计算改变信用政策后的边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化。

- 财务报表审计中,下列关于值得关注的内部控制缺陷的表述中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

Z0bdQ