- 简答题

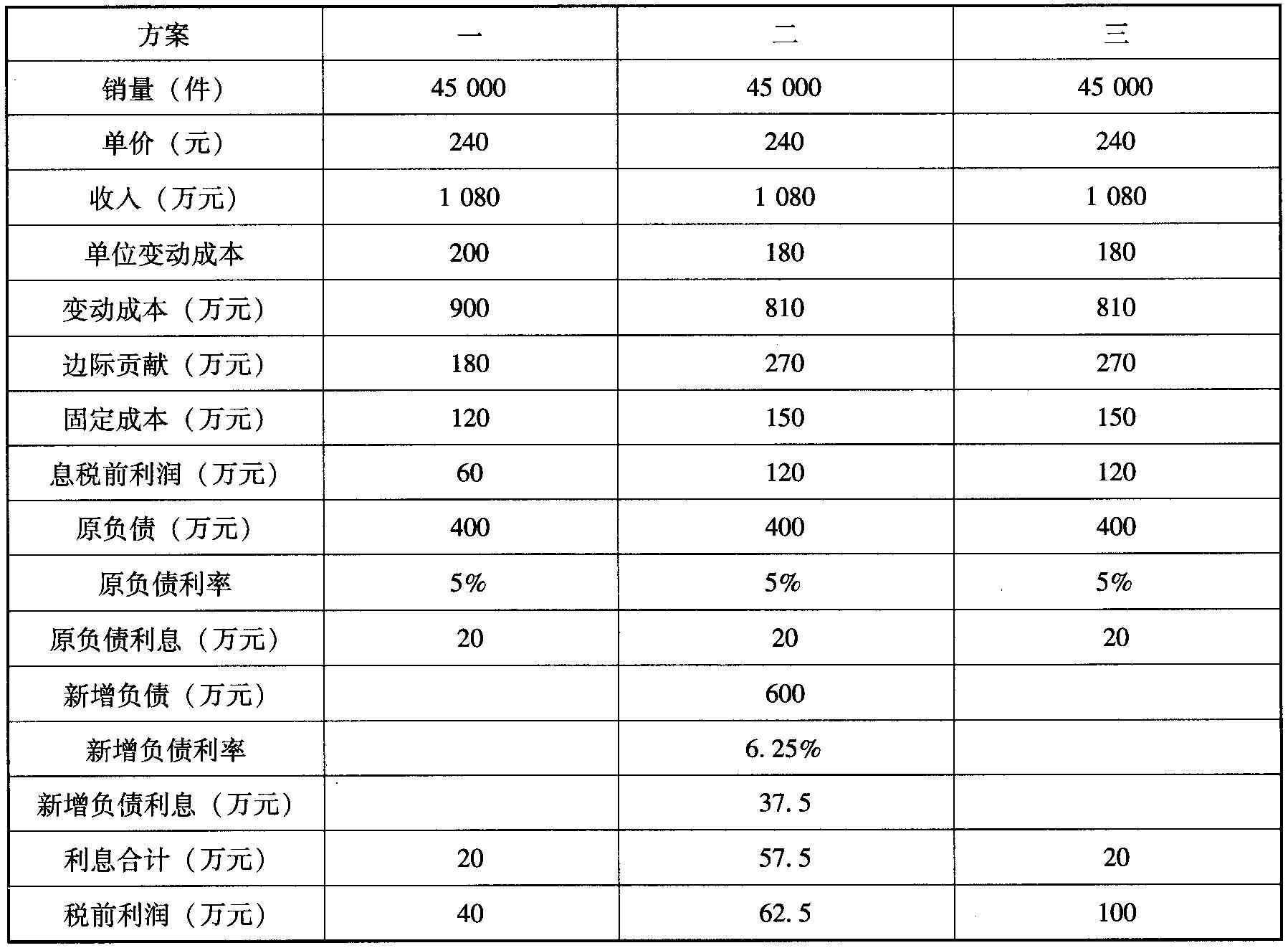

题干:A公司是一个生产和销售通信器材的股份公司。假设该公司适用的所得税税率为40%。对于明年的预算出现三种意见。方案一:维持目前的生产和财务政策。预计销售45000件,售价为240元/件,单位变动成本为200元,固定成本为120万元。公司的资本结构为:400万元负债(利息率5%),普通股20万股。方案二:更新设备并用负债筹资。预计更新设备需投资600万元,生产和销售量不会变化,但单位变动成本将降低至180元/件,固定成本将增加至150万元。借款筹资600万元,预计新增借款的利率为6.25%。方案三:更新设备并用股权筹资。更新设备的情况与第二方案相同,不同的只是用发行新的普通股筹资。预计新股发行价为每股30元,需要发行20万股,以筹集600万元资金。

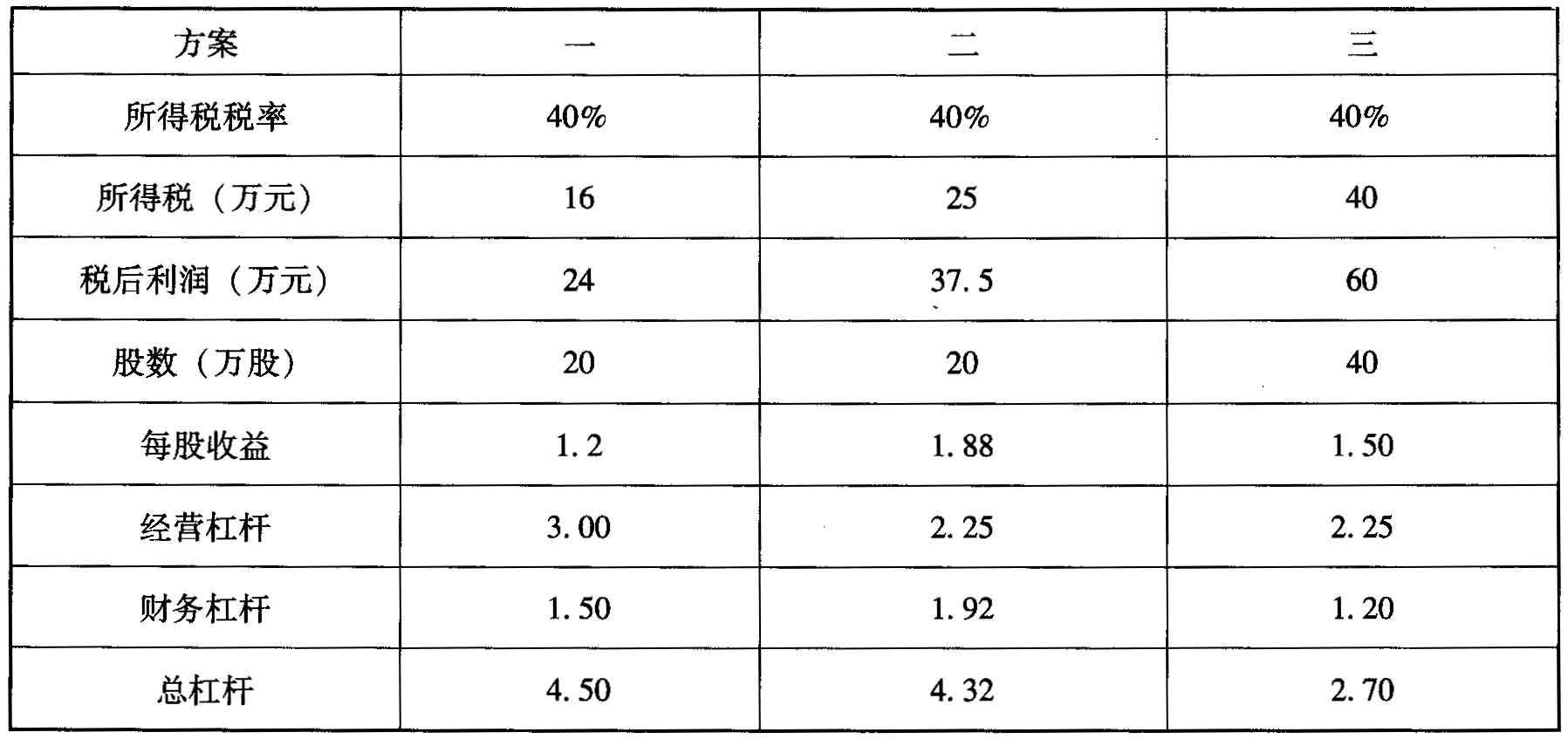

题目:(1)计算三个方案下的每股收益、经营杠杆、财务杠杆和总杠杆;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)计算三个方案下的每股收益、经营杠杆、财务杠杆和总杠杆。

(续表)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

- 2 【简答题】(3)计算三个方案下,每段收益为零的销售量;

- 3 【简答题】 (3)计算A、B两个方案的每股收益无差别点;

- 4 【综合题(主观)】计算A、B两个方案的每股收益无差别点;

- 5 【综合题(主观)】计算三个方案下的每股收益、经营杠杆系数、财务杠杆系数和总杠杆系数;

- 6 【综合题(主观)】计算方案二和方案三每股收益相等的销售量;

- 7 【综合题(主观)】计算三个方案下,每股收益为零的销售量;

- 8 【计算分析题】计算甲乙两个方案的每股收益无差别点息税前利润。

- 9 【计算分析题】计算甲、乙两个方案的每股收益无差别点息税前利润。

- 10 【综合题(主观)】计算A、B两个方案的每股收益无差别点(以息税前利润表示);

热门试题换一换

- 下列关于作业成本法的说法中,不正确的是( )。

- 与重组有关的直接支出包括留用职工岗前培训、市场推广、新系统和营销网络投入等支出。( )

- 以欺诈手段订立的合同,如果损害了国家利益,该合同应属于无效合同,而不是可撤销合同。( )

- 甲公司2010年初对乙公司长期股权投资账面价值为1 200万元,持股比例45%,采用权益法核算。甲公司没有对乙公司的其他长期权益,也不存在对乙公司承担额外损失的义务。2010年乙公司发生净亏损3 000万元;2011年乙公司实现净利润500万元。不考虑其因素,则甲公司2011年应确认的投资收益为()万元。

- 如果专利复审委员会作出维持该专利权的决定,乙公司对该决定不服时,可以采取什么措施?

- 当公司处于经营稳定或成长期,对未来的盈利和支付能力可作出准确判断并具有足够把握时,可以考虑采用稳定增长的股利政策,增强投资者信心。( )

- 根据《企业所得税法》的规定,下列关于固定资产计税基础的说法中不正确的是( )。

- 某企业发行了期限5年的长期债券10000万元,年利率为8%,每年年末付息一次,到期一次还本,债券发行费率为1.5%,企业所得税税率为25%,该债券的资本成本率为()。

- 根据证券法律制度的规定,凡发生可能对上市公司证券交易价格产生较大影响的重大事件,投资者尚未得知时,上市公司应立即报送临时报告,并予公告,下列情形中,属于重大事件的有()。

- 根据证券法律制度的规定,下列各项中,属于欺诈客户行为的是()。

亿题库—让考试变得更简单

已有600万用户下载

QV5v