- 计算分析题

题干:B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如表1所示:[1354201705101-image/222.jpg]

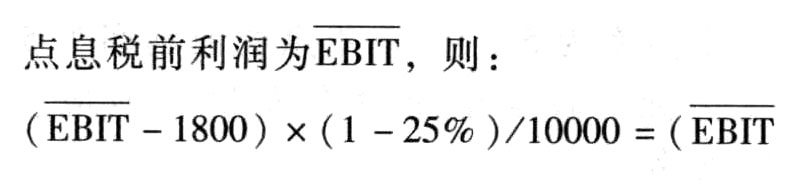

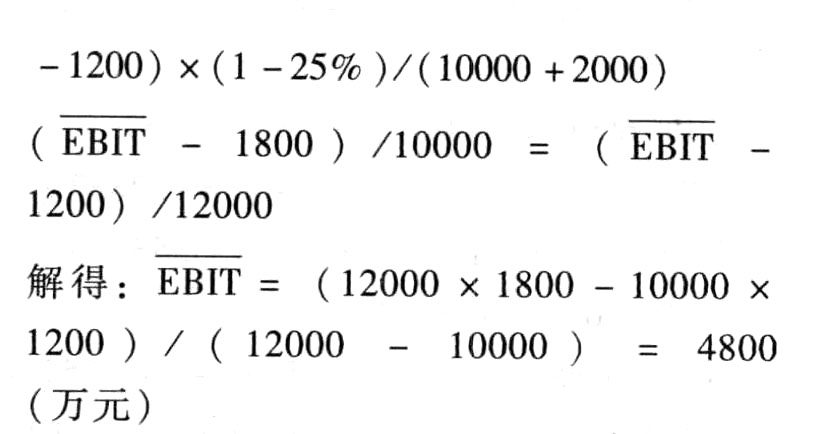

题目:计算甲、乙两个方案的每股收益无差别点息税前利润。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案设甲乙两个方案的每股收益无差别

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算甲方案与乙方案的每股收益无差别点的息税前利润;

- 2 【简答题】(2)计算乙方案与丙方案的每股收益无差别点的息税前利润;

- 3 【简答题】(3)计算甲方案与丙方案的每股收益无差别点的息税前利润;

- 4 【简答题】(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

- 5 【简答题】 (3)计算A、B两个方案的每股收益无差别点;

- 6 【综合题(主观)】计算A、B两个方案的每股收益无差别点;

- 7 【计算分析题】计算乙方案与丙方案的每股收益无差别点息税前利润;

- 8 【计算分析题】计算甲方案与丙方案的每股收益无差别点息税前利润;

- 9 【综合题(主观)】计算A、B两个方案的每股收益无差别点(以息税前利润表示);

- 10 【计算分析题】计算两种方案的每股收益无差别点(即两种方案的每股收益相等时的息税前利润)。

热门试题换一换

- 企业若能有效控制现金支出,会带来大量的现金结余。控制现金支出的目标就是尽可能推迟现金的支出。( )

- A企业为C企业提供的保证属于什么形式?说明理由。保证期间如何界定?

- 下列()属于不变资金。

- 下列关于资本成本的说法中,不正确的是()。

- 根据公司法律制度的规定,有限责任公司的股东不得抽回其投资的是( )。

- 未经股东会、股东大会同意,国有资本控股公司的董事长不得兼任经理。( )

- 根据《证券法》的规定,股份有限公司的股票上市交易申请,经证券交易所同意后,该公司应当在规定的期限内公告经核准的有关股票上市文件及事项。下列各项中,属于上述应予公告的事项有( )。

- 采用随机模式控制现金持有量,计算现金返回线R的各项参数中不包括( )。

- 各级预算经本级人民代表大会批准后,本级政府财政部门应当在30日内向本级各部门批复预算。()

亿题库—让考试变得更简单

已有600万用户下载

B0kpB