- 单选题某生产企业(一般纳税人)2011年8月采购和销售货物支付运费取得相关抵扣凭证如下:1张自开票货物运输发票,运费金额10万元,装卸费1万元;1张铁路货运单,运费金额3万元,建设基金0.80万元;1张代开票货物运输发票,运费金额8万元,建设基金2万元,另购进生产免税项目所用材料,取得运费发票注明运费3万元。则该企业当期可以抵扣的进项税额为()万元。

- A 、1.74

- B 、1.67

- C 、1.62

- D 、0.97

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

增值税一般纳税人外购货物和销售应税货物所取得的由自开票纳税人和代开票单位开具的货物运输业发票准予抵扣进项税额。企业外购货物用于免税项目,外购货物不得抵扣进项税额,相应的运费也不得抵扣进项税额。可以抵扣的进项税额=(10+3+0.80+8+2)×7%=1.67(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】某生产型企业为增值税一般纳税人,2011年4月发生以下业务:(1)销售一批货物给某商场,取得不含税销售收入100万元,同时取得货物包装物押金10万元(单独记账)、包装物租金7.02万元;(2)本月购进税控收款机抵扣信息的扫描器具一批,取得增值税专用发票,发票注明价款为2万元,税金为0.34万元;(3)折扣销售甲产品给A商场,在同一张增值税专用发票上注明销售额80万元、折扣额8万元;另外,销售给A商场乙产品240件,乙产品不含税售价每件3840元;(4)采取以旧换新方式销售丙产品100件,每件不含税单价为6600元,另支付给顾客每件旧产品收购款600元;(5)售给本企业职工外观损伤的乙产品20件,每件不含税售价2000元;(6)将价值33万元(不含税)的丙产品投资于B企业,另无偿赠送给B企业价值7万元(不含税)的丙产品;(7)外购原材料一批,取得增值税专用发票注明价款200万元、增值税34万元,支付运输费20万元,取得货运发票,当月基建工程领用外购材料20%;(8)从小规模纳税人处购进一批材料,取得普通发票,注明价款6万元;从另一小规模纳税人处购进一批手套作劳保用品,取得代开的增值税专用发票,注明税额2000元;(9)本月外购一批小家电发给员工每人一件,取得增值税专用发票上注明价款1.7万元;又向某孤儿院赠送童装一批,购进成本1万元,未取得专用发票,零售价3.51万元;(10)进口一套生产设备,关税完税价格15万元,进口关税税率为20%。以上相关发票均已通过税务机关认证。该企业当期应纳增值税税额为()万元。(不含进口环节)

- A 、39.35

- B 、33.22

- C 、35.78

- D 、32.78

- 2 【单选题】某烟厂(一般纳税人)2011年8月外购烟丝,取得增值税专用发票上注明税款为8.5万元,本月生产卷烟领用80%;本期销售卷烟20标准箱,取得不含税收入197万元,该烟厂本月,应纳消费税为()万元。

- A 、86.8

- B 、89.6

- C 、98.62

- D 、76.95

- 3 【单选题】某外贸公司2011年8月从生产企业(一般纳税人)购入一批化妆品,取得增值税专用发票,支付价款40万元、增值税6.8万元,支付购货运输费用4万,当月将该批化妆品全部出口,取得销售收入60万元。该外贸公司出口化妆品应退流转税()万元。(增值税出口退税率13%)

- A 、16.25

- B 、17.20

- C 、19.8

- D 、25.8

- 4 【单选题】某生产企业为增值税一般纳税人,2011年6月把资产盘点过程中不需用的部分资产进行处理:销售已经使用4年的机器设备,取得收入9200元;销售使用过2年的小轿车1辆,取得收入64000元;销售给小规模纳税入库存未使用的钢材取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、6316.24

- 5 【单选题】某生产企业为增值税一般纳税人,2011年11月把资产盘点过程中不需用的部分资产进行处理:销售已经使用2年的机器设备,取得收入9200元;销售自己使用过1年的应交消费税的小汽车1辆,取得收入64000元;销售给小规模纳税人库存未使用的材料取得收入35000元,该企业上述业务应纳增值税为()元。(以上收入均为含税收入)

- A 、6916.24

- B 、5594.70

- C 、6493.16

- D 、7652.99

- 6 【单选题】某企业为增值税一般纳税人,2011年生产购人生产用原材料A一批,取得的增值税专用发票上注明的货物价款为10000元,税额1700元。购入健身设备一批,用于集体福利使用,取得的增值税专用发票一张,注明的价款为10000元,税额1700元。款项已通过银行支付。已知企业原材料适用的增值税税率为17%,企业已经按可预计的金额计提了职工福利费。则正确的会计处理是()。

- A 、借:原材料1.0000应付职工薪酬—职工福利费11700应交税费—应交增值税(进项税额)1700贷:银行存款23400

- B 、借:原材料10000应付职工薪酬—职工福利费10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- C 、借:原材料10000应交税费—应交增值税(进项税额)1700管理费用11700贷:银行存款23400

- D 、借:原材料10000管理费用10000应交税费—应交增值税(进项税额)3400贷:银行存款23400

- 7 【多选题】某一般纳税人企业2011年8月购入一台生产设备,取得增值税专用发票上注明设备价歙60000元,进项税额10200元,当月无其他购进,货物销售计算销项税额为50000元,上期留抵税额为32000元,则当月涉及会计处理中不正确的有()。

- A 、借:固定资产70200贷:银行存款70200

- B 、借:固定资产60000应交税费—应交增值税(进项税额)10200贷:银行存款70200

- C 、借:应交税费—应交增值税(转出未交增值税)18000贷:应交税费—未交增值税18000

- D 、借:应交税费——应交增值税(转出未交增值税)7800贷:应交税费——未交增值税7800

- E 、借:应交税费——未交增值税7800贷:应交税费——应交增值税(转出多交增值税)7800

- 8 【多选题】2011年6月某工业企业(一般纳税人),将自产的产品一批委托某商场代销,当期发出产品的成本为80000元,不含税售价100000元,按照合同约定,企业按照商场实际销售金额的10%支付代销手续费。7月,企业收到商场代销清单,清单注明,销售代销商品的80%,商场已将扣除手续费8000元后的金额通过银行转账的方式支付给该企业,该企业取得商场开具的手续费发票后,将增值税专用发票开具给对方。货物适用的增值税税率为17%,则工业企业应做的会计处理包括()。

- A 、发出代销商品时:借:发出商品80000贷:库存商品80000

- B 、发出代销商品时:借:应收账款80000贷:库存商品80000

- C 、收到代销清单时:借:银行存款85600销售费用8000贷:主营业务收入80000应交税费—应交增值税(销项税额)13600

- D 、结转代销商品成本时:借:主营业务成本64000贷:应收账款64000

- E 、结转代销商品成本时:借:主营业务成本64000贷:发出商品64000

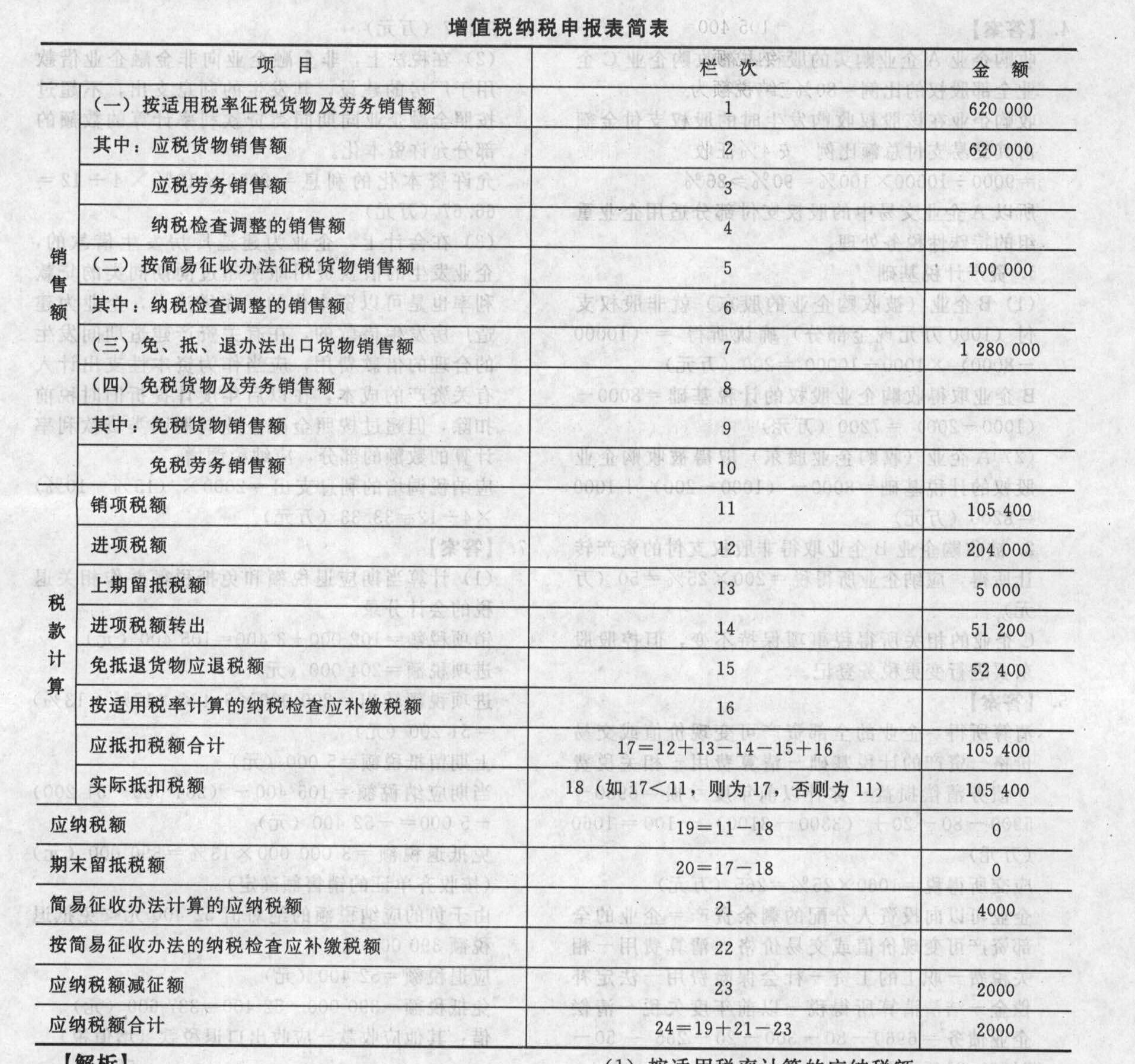

- 9 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。计算当期应退税额和免抵税额并作相关退税的会计分录;

- 10 【简答题】某生产企业为增值税一般纳税人,2011年11月经济业务如下:(1)内销A产品,适用增值税税率17%,销售额600000元,销项税额102000元;(2)福利部门领用A产品按本月A产品售价确认的不含税销售额为20000元,销项税额3400元;(3)销售使用过的固定资产,含税售价为104000元,该固定资产为2008年购入。(4)本月共发生进项税额204000元,10月份期末留抵税额5000元。(5)出口产品适用的退税率为13%,本期出口货物离岸价200000美元,汇率为1∶6.4,本期出口货物均未收齐单证,前期出口货物当期收齐单证销售额3000000元(人民币)。假定企业按正常顺序计算的应退税额得到税务机关的审批允许退税。(2)填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

【答案】销售额的计算(1)按适用税率征税货物及劳务销售额按适用税率征税货物及劳务销售额=600000+20000=620000(元)(2)按简易征收办法征税货物销售额销售使用过的固定资产,且该固定资产为2008年购入,未抵扣进项税额,因此按4%征收率减半征收增值税。销售额=1040001(1+4%)=100000(元);应纳税额=100000×4%×50%=2000(元)(3)免、抵、退办法出口货物销售额出口货物的销售额=200000×6.4=1280000(元)(4)免税货物及劳务销售额——无相关业务填写增值税纳税申报表简表。

热门试题换一换

- 下列关于投资性房地产会计处理的表述中,正确的是()。

- 下列税种,实行超率累进税率的是()。

- 某市观光采摘园占地共20000平方米,其中水果种植用地16000平方米,行政办公用地1000平方米,观光园附设饮食部占地3000平方米。企业所在地城镇土地使用税年单位税额每平方米5元。该企业全年应缴纳城镇土地使用税( )元。

- 设备使用第五年确认当年度所得税费用所作的会计分录为()。

- 甲公司将用于新建投资项目的专门借款进行暂时性投资取得的投资收益为( )元。

- 以下关于土地增值税的表述中,正确的有( )。

- 下列关于个体工商户的生产、经营所得的计税方法,正确的是()。

- 自2016年9月1日起,非上市公司员工获得本公司符合条件的股票期权、限制性股票等奖励,可享受的税收优惠政策是()。

亿题库—让考试变得更简单

已有600万用户下载

O0mWM