- 简答题

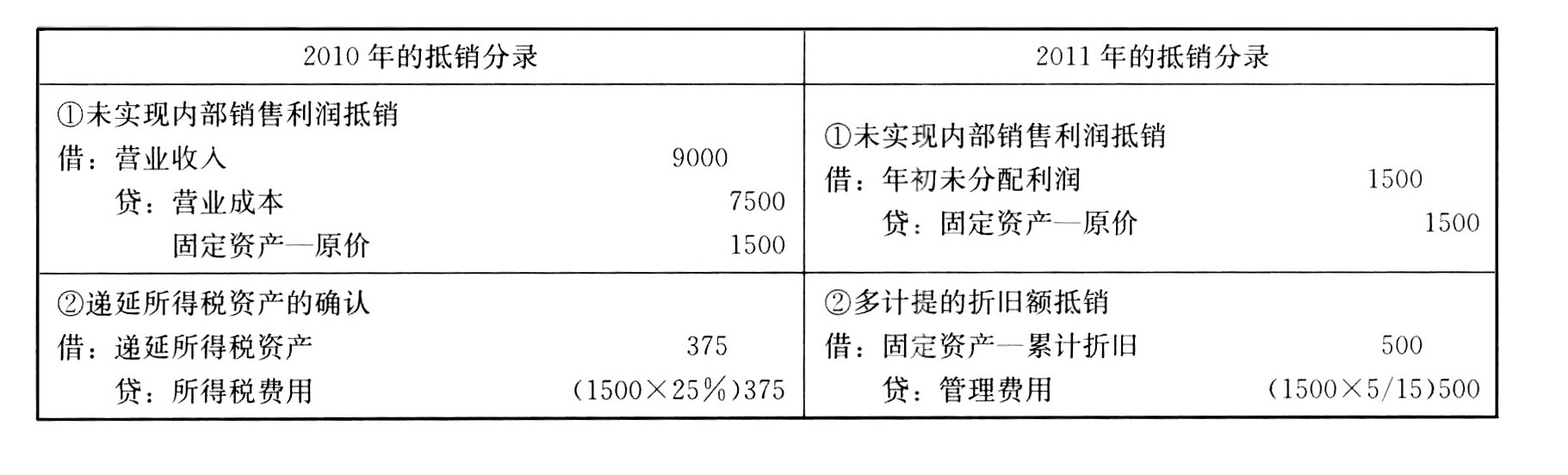

题干:母、子公司均为增值税一般纳税人,适用的增值税税率均为17%,适用的所得税税率均为25%。2010年12月16日母公司以10530万元(含销项税额1530万元)的价格将其生产的产品销售给子公司,其销售成本为7500万元,全部价款已收到。子公司购买该产品作为管理用固定资产,并支付安装费用70万元(假定为支付第三方的价款),当月安装完毕并交付使用。假设子公司对该固定资产按5年的使用寿命计提折旧,预计净残值为零,采用年数总和法计提折旧。假定税法规定的折旧方法、折旧年限和预计净残值与会计处理相同。

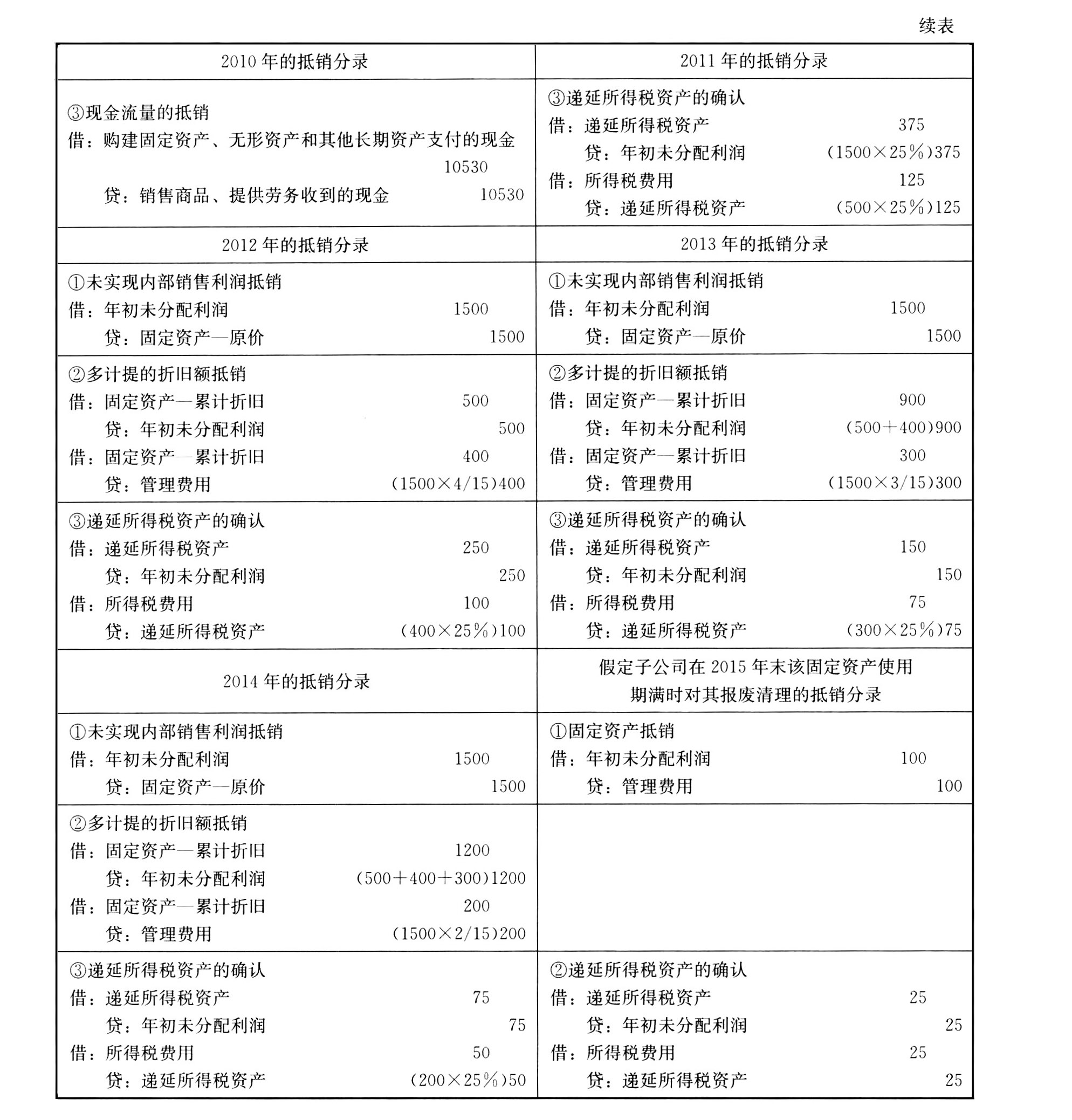

题目:编制2010年至2014年与固定资产有关的内部交易抵销分录(包括现金流量的抵销分录,下同),及其2015年末该固定资产使用期满时对其报废清理的抵销分录;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司2011年未有关固定资产内部交易应抵消的营业利润是()。

- A 、450万元

- B 、405万元

- C 、45万元

- D 、40.5万元

- 2 【单选题】甲公司2 011年末有关固定资产内部交易应在合并财务报表确认的递延所得税资产是()。

- A 、10.125万元

- B 、11.25万元

- C 、12.375万元

- D 、0

- 3 【综合题(主观)】戊公司2010年固定资产有关业务如下,该公司采用年限平均法计提折旧。 (1)2010年3月将一建筑物出租转为投资性房地产并按成本模式计价,该建筑物原值为1000万元,已提折旧200万元。 (2)2010年6月对2006年12月达到预定可使用状态的一套生产线进行更新改造,其原值2000万元,预计使用8年,预计净残值0,改造支出500万元,包括用300万元重要部件替换一原值相等且已经报废的部件,2010年12月完成改造达到预定可使用状态。 (3)戊公司2005年12月购入并投入使用一组生产线,账面原价为5100万元,预计使用年限为8年,预计净残值为100万元。2008年12月31日,甲公司对该生产线计提减值准备350万元,预计净残值和使用年数不变。2010年12月31日,甲公司对其进行减值测试确定其可收回金额为1600万元。 (4)2010年6月20日购入一台生产设备,原值160万元,预计使用5年,预计净残值为10万元,采用双倍余额递减法计提折旧,2011年11月与购买方签订的协议将于2012年2月将此设备出售,合同价款80万元(不含增值税),该公司将其确认为待售设备。2012年2月戊公司将该设备出售并开具增值税专用发票标明增值税税额为13.6万元,款项已收到。 要求: (1)编制业务(1)固定资产转换为投资性房地产的会计分录; (2)编制业务(2)更新改造的会计分录; (3)编制业务(3)在2010年资产减值的会计分录; (4)编制业务(4)2011年转换为持有待售固定资产及2012年出售该项固定资产的会计分录,如不需要写分录的说明理由。

- 4 【单选题】 甲公司2010年末有关固定资产内部交易应抵销的营业利润是()。

- A 、450万元

- B 、405万元

- C 、45万元

- D 、40.5万元

- 5 【单选题】 甲公司2010年末有关固定资产内部交易应在合并财务报表确认的递延所得税资产是()。

- A 、10.125万元

- B 、11.25万元

- C 、12.375万元

- D 、0

- 6 【综合题(主观)】编制甲公司2014年年初发现固定资产C少计提减值准备的更正分录。

- 7 【综合题(主观)】编制该集团2014年内部债权债务、内部商品销售和内部固定资产交易的抵消分录。

- 8 【简答题】根据资料(3),编制2014年、2015年固定资产内部交易抵销分录。

- 9 【简答题】根据资料(5),编制2014年、2015年内部债券业务抵销分录。

- 10 【计算分析题】编制2×17年至2×19年与固定资产有关的会计分录。

热门试题换一换

- 如果王某一直到蓝天摄影工作室解散时,仍然拒绝向海湾照相器材公司支付价款,海湾照相器材公司未在()内向王某提出偿债请求的,该责任消灭。

- ABC公司以平价购买刚发行的面值为1 000元(5年期、每半年支付利息40元)的债券,该债券按年计算的到期收益率为()。

- 根据公司法律制度的规定,下列表述中,正确的有()。

- 关于营业税改征增值税试点小规模纳税人差额征收的会计处理,下列说法中错误的是()。

- 东方公司有一个投资中心,预计今年销售收入为2500万元,营业成本为1520万元,销售及管理费用为500万元,利息费用为30万元,部门平均资产总额为2500万元。其他资料如下: (1)投资中心要求的税前报酬率(等于加权平均税前资本成本)为12%。 (2)目前有一个投资项目现在正在考虑之中,该项目的平均投资资本为500万元,预计可以获得部门营业利润80万元。东方公司适用的所得税税率为25%。 问题: 1 、计算如果不上这个投资项目,该投资中心今年的投资报酬率和剩余收益; 2 、从投资报酬率角度评价是否应该上这个投资项目; 3、从剩余收益角度评价是否应该上这个投资项目; 4 、从经济增加值角度评价是否应该上这个投资项目(假设没有需要调整的项目); 5 、说明剩余收益评价的优缺点

- 计算2011年6月30日购买日合并财务报表中应确认的商誉。

- 假定2014年末子公司将该设备出售,取得营业外收入,编制有关抵销分录;

- 计算发行日每份纯债券的价值。

- 与传统的以盈利为基础的业绩评价相比,经济增加值基础业绩评价主要有什么优缺点?【考点分析】本题考点主要是管理用财务分析体系与披露经济增加值的确定。

- 从采购明细账追查至验收单,能查明存货的()认定。

亿题库—让考试变得更简单

已有600万用户下载

MQmaR