- 单选题企业从事商品期货套期保值业务时,如果现货交易尚未完成,而套期保值合约已经平仓的,则该套期保值合约的损益应当直接计入()。

- A 、营业外收入

- B 、投资收益

- C 、期货损益

- D 、递延套保损益

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

企业从事商品期货套期保值业务时,如果现货交易尚未完成,而套期保值合约已经平仓的应记入递延套保损益。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某商贸企业为增值税一般纳税人,从事商品批发、零售以及进口业务,2011年2月发生如下业务: (1)批发商品取得不含税销售额24万元,由于购货方提前偿还货款,按照合同规定,给予购货方2%的销售折扣,实际收到货款23.52万元;采用买一赠一方式零售商品取得含税销售额65.52万元,赠品的零售价共计1.5万元;以旧换新销售金银首饰,实际取得含税销售额23.5万元,该批金银首饰新货的零售价格为26.9万元; (2)从国外进口一台生产设备,海关审定的关税完税价格18万元,关税税率30%;从国内某汽车厂购进一辆小轿车用于办公室接待使用,取得增值税专用发票,注明增值税3.4万元; (3)从国内采购商品,取得增值税专用发票,注明金额45万元、增值税7.65万元,购货过程中发生运输费用4万元、装卸费1万元,取得运输部门开具的运费发票; (4)将市场不含税价格为35万元的劳保用品与甲企业生产的A商品进行交换,A商品的市场不含税售价为38万元,该商贸企业用银行存款支付了补价,双方均开具了增值税专用发票; (5)本月从农民手中购进一批农产品,开具农产品收购发票注明买价为5万元,将其中的60%赠送给希望小学食堂,20%用于本企业职工食堂,20%对外销售,取得含税收入1.58万元; (6)收取购货方延期付款利息3.2万元,本月收取非酒类货物的包装物押金1.7万元; (7)月末盘点时发现,以前购进的部分库存商品因管理不善丢失或霉烂,其中从一般纳税人购进的商品丢失,成本3.6万元;从农民手中购进的农产品发生霉烂,成本0.87万元(均已抵扣了进项税);从小规模纳税人购进商品丢失,成本0.6万元(购进时,未取得税务机关代开的增值税专用发票)。 假定上述相关票据均在取得的当月通过认证并抵扣。 根据上述资料回答下列问题: (1)计算该商贸企业2011年2月销项税额; (2)分别计算该商贸企业2011年2月进口应缴纳的关税以及增值税; (3)计算该商贸企业2011年2月转出的进项税额; (4)计算该商贸企业2011年2月准予从销项税额中抵扣的进项税额; (5)该商贸企业2011年2月应纳的增值税。

- 2 【综合题(主观)】G公司是一家商业企业,主要从事商品批发业务,该公司2009年和2010年的财务报表数据如下:

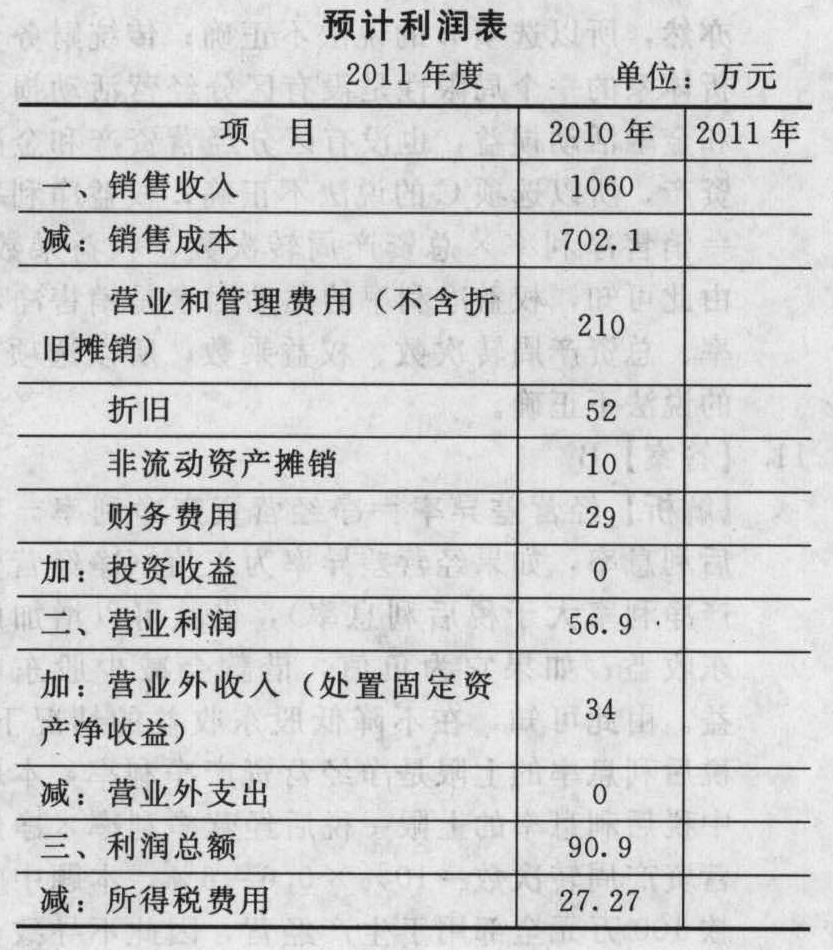

要求:(1)计算2009年和2010年的权益净利率、总资产净利率、权益乘数、总资产周转次数和销售净利率(资产、负债和所有者权益按年末数计算)。根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2010年权益净利率变动的百分点,并将该百分点分解为两部分,其中总资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算总资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对总资产净利率的影响数按上年总资产周转次数计算。(2)编制2011年预计利润表和预计资产负债表有关预算编制的数据条件如下:①2011年的销售增长率为10%。②利润表各项目:折旧和非流动资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、营业外收入、投资收益项目金额为零;平均所得税率与上年相同;利润表其他各项目占销售收入的百分比与2010年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2010年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他非流动资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平,不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。请将答题结果填入给定的预计利润表和预计资产负债表中。

要求:(1)计算2009年和2010年的权益净利率、总资产净利率、权益乘数、总资产周转次数和销售净利率(资产、负债和所有者权益按年末数计算)。根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2010年权益净利率变动的百分点,并将该百分点分解为两部分,其中总资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算总资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对总资产净利率的影响数按上年总资产周转次数计算。(2)编制2011年预计利润表和预计资产负债表有关预算编制的数据条件如下:①2011年的销售增长率为10%。②利润表各项目:折旧和非流动资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、营业外收入、投资收益项目金额为零;平均所得税率与上年相同;利润表其他各项目占销售收入的百分比与2010年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2010年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他非流动资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平,不考虑通过增加股权筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。请将答题结果填入给定的预计利润表和预计资产负债表中。

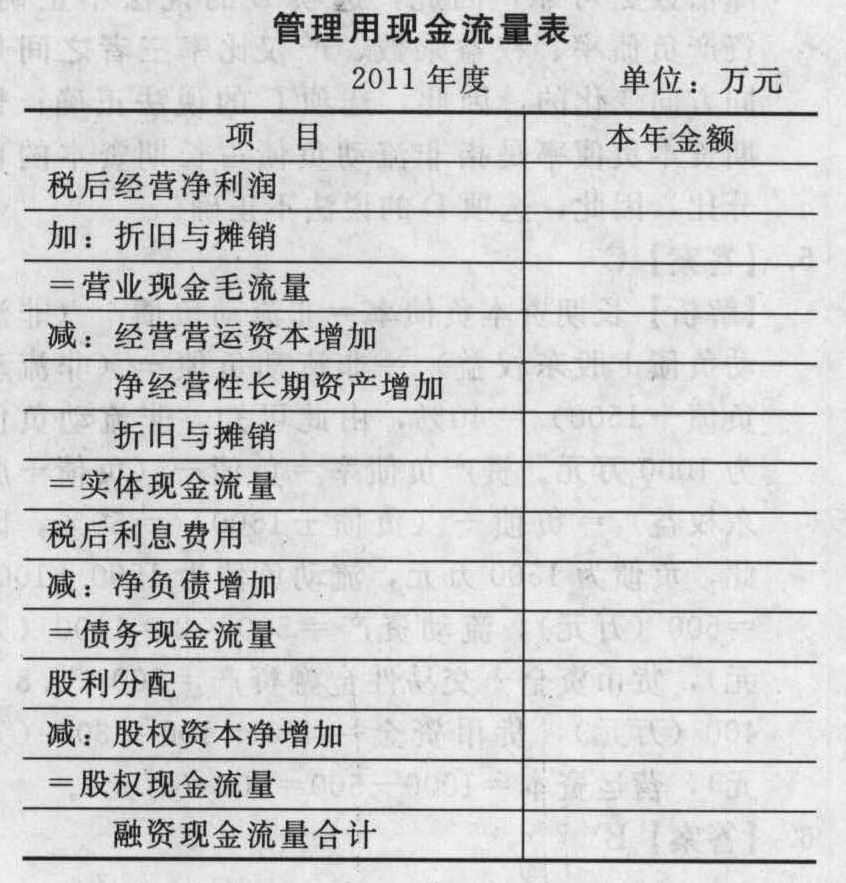

(3)编制2011年管理用现金流量表。

(3)编制2011年管理用现金流量表。 假设:“货币资金”全部为金融资产;“应收账款”不收取利息;财务费用全部为利息费用。(4)对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2009年权益净利率变动的影响。计算财务比率时假设均以资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

假设:“货币资金”全部为金融资产;“应收账款”不收取利息;财务费用全部为利息费用。(4)对2010年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2009年权益净利率变动的影响。计算财务比率时假设均以资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

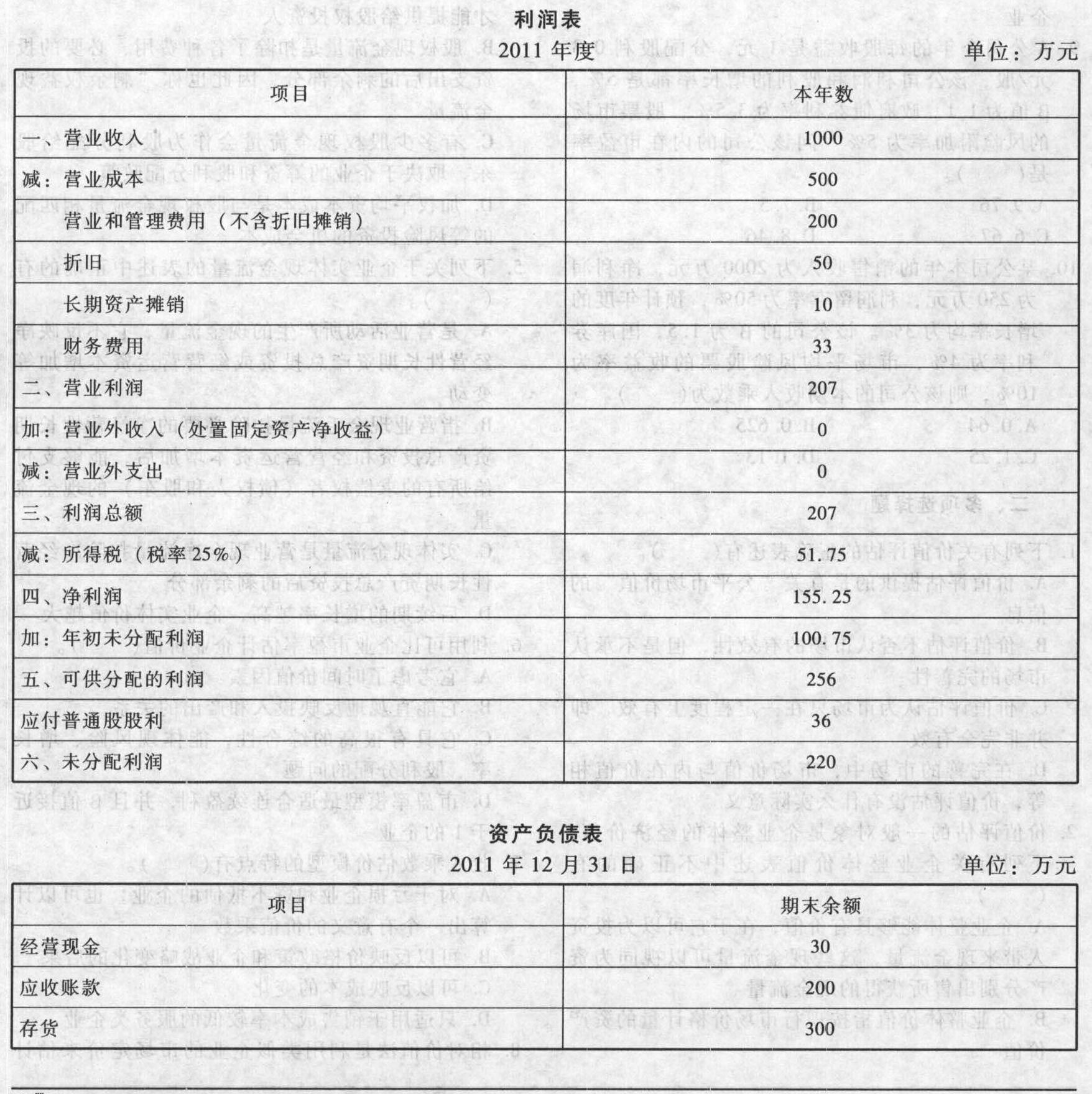

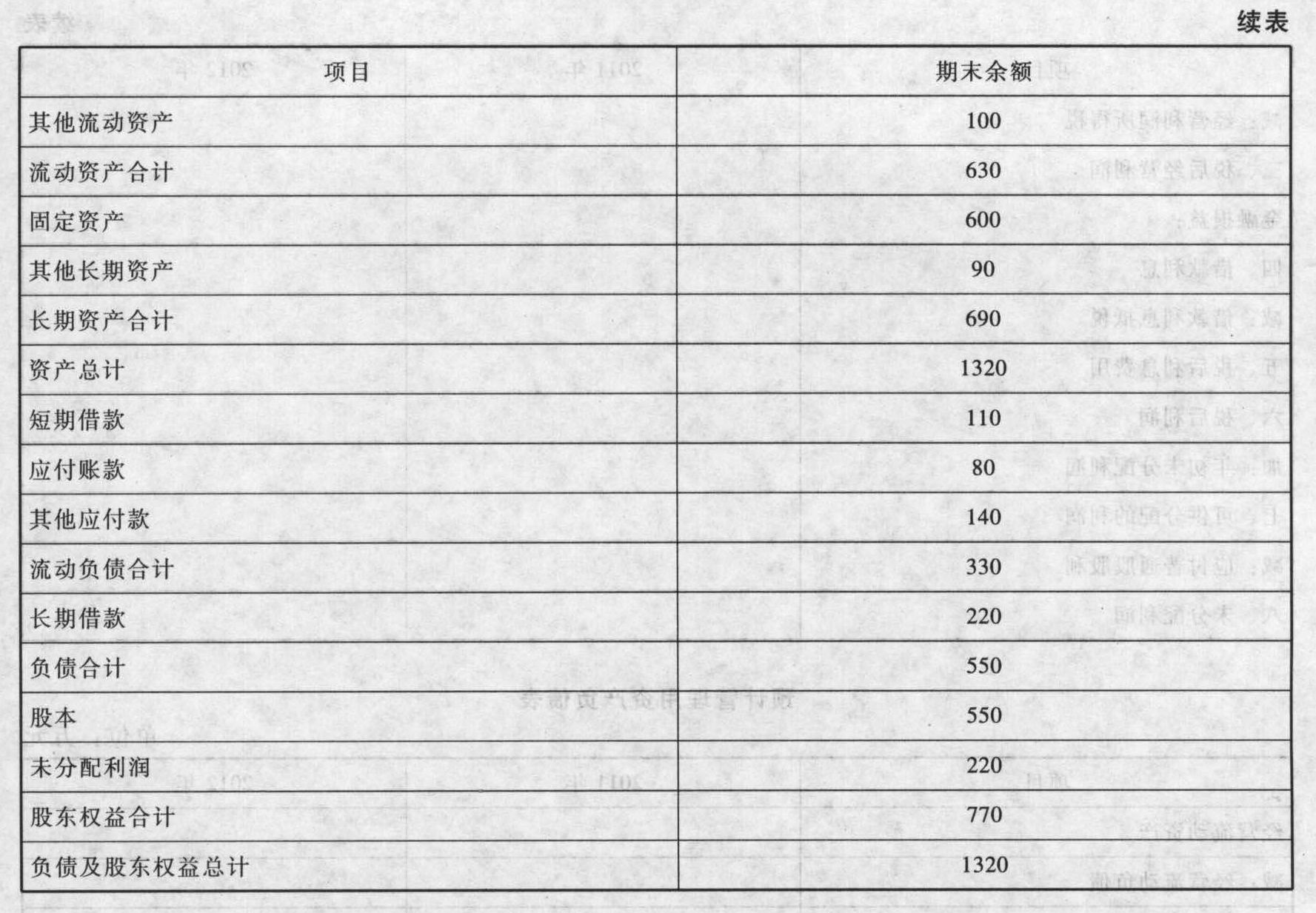

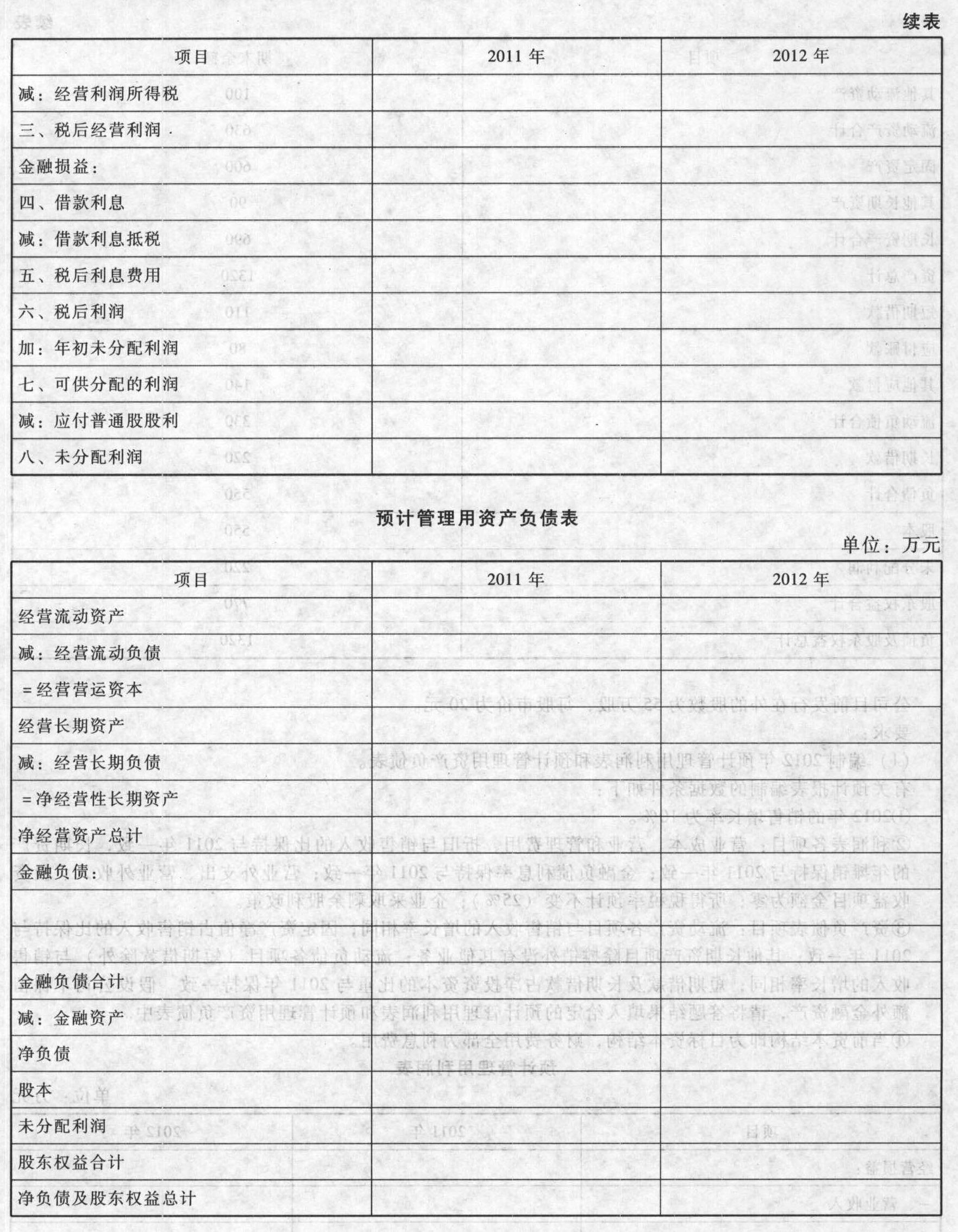

- 3 【综合题(主观)】G公司是一家商业企业,主要从事商品批发业务,该公司2011年的财务报表数据如下:

公司目前发行在外的股数为55万股,每股市价为20元。要求:(1)编制2012年预计管理用利润表和预计管理用资产负债表。有关预计报表编制的数据条件如下:①2012年的销售增长率为10%。②利润表各项目:营业成本、营业和管理费用、折旧与销售收入的比保持与2011年一致,长期资产的年摊销保持与2011年一致;金融负债利息率保持与2011年一致;营业外支出、营业外收入、投资收益项目金额为零;所得税税率预计不变(25%);企业采取剩余股利政策。③资产负债表项目:流动资产各项目与销售收入的增长率相同;固定资产净值占销售收入的比保持与2011年一致;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款及长期借款占净投资资本的比重与2011年保持一致。假设公司不保留额外金融资产,请将答题结果填入给定的预计管理用利润表和预计管理用资产负债表中。④当前资本结构即为目标资本结构,财务费用全部为利息费用。

公司目前发行在外的股数为55万股,每股市价为20元。要求:(1)编制2012年预计管理用利润表和预计管理用资产负债表。有关预计报表编制的数据条件如下:①2012年的销售增长率为10%。②利润表各项目:营业成本、营业和管理费用、折旧与销售收入的比保持与2011年一致,长期资产的年摊销保持与2011年一致;金融负债利息率保持与2011年一致;营业外支出、营业外收入、投资收益项目金额为零;所得税税率预计不变(25%);企业采取剩余股利政策。③资产负债表项目:流动资产各项目与销售收入的增长率相同;固定资产净值占销售收入的比保持与2011年一致;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款及长期借款占净投资资本的比重与2011年保持一致。假设公司不保留额外金融资产,请将答题结果填入给定的预计管理用利润表和预计管理用资产负债表中。④当前资本结构即为目标资本结构,财务费用全部为利息费用。

(2)计算该企业2012年的预计实体现金流量、股权现金流量和债务现金流量。

(2)计算该企业2012年的预计实体现金流量、股权现金流量和债务现金流量。

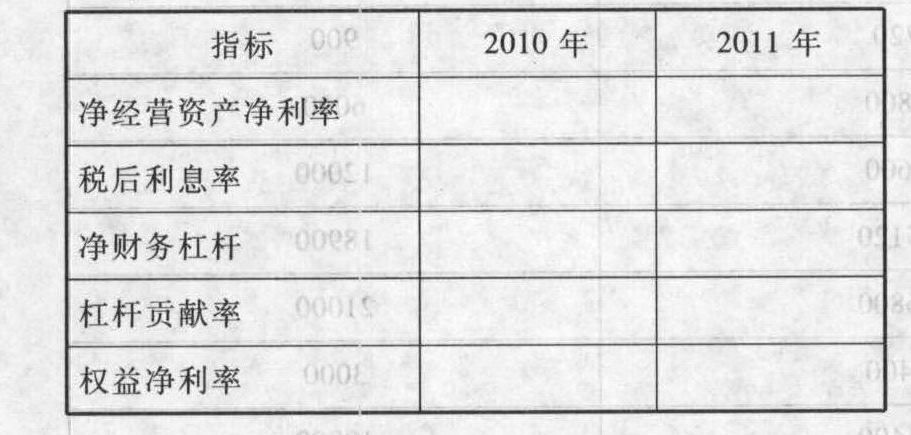

- 4 【综合题(主观)】A公司是一家商业企业,主要从事商品批发业务,有关资料如下:资料1:该公司2009年、2010年(基期)的财务报表数据如下:

资料2:公司预计2011年销售收入增长率会降低为6%,公司经营营运资本占销售收入的比不变,投资资本中净负债比重保持不变,税后利息率保持2010年的水平不变,预计税后经营净利润、净经营长期资产总投资、折旧摊销的增长率将保持与销售增长率一致。资料3:假设报表中“货币资金”全部为经营资产,“应收账款”不收取利息;“应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。资料4:公司股票的B系数为2,证券市场的无风险收益率为7%,证券市场的平均风险溢价率为5%。要求:(1)计算2010年的净经营资产、净金融负债和税后经营净利润。(2)计算2011年净经营资产、净金融负债和税后经营净利润。(3)计算2010年和2011年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表,不用写计算过程。

资料2:公司预计2011年销售收入增长率会降低为6%,公司经营营运资本占销售收入的比不变,投资资本中净负债比重保持不变,税后利息率保持2010年的水平不变,预计税后经营净利润、净经营长期资产总投资、折旧摊销的增长率将保持与销售增长率一致。资料3:假设报表中“货币资金”全部为经营资产,“应收账款”不收取利息;“应付账款”等短期应付项目不支付利息;财务费用全部为利息费用。资料4:公司股票的B系数为2,证券市场的无风险收益率为7%,证券市场的平均风险溢价率为5%。要求:(1)计算2010年的净经营资产、净金融负债和税后经营净利润。(2)计算2011年净经营资产、净金融负债和税后经营净利润。(3)计算2010年和2011年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率,直接填写下表,不用写计算过程。 (4)对2011年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、杠杆贡献率的变动对2011年权益净利率变动的影响。(5)对2011年净经营资产净利率较上年变动的差异进行因素分解,其中税后经营净利率对净经营资产净利率的变动影响按2010年的净经营资产周转次数确定。(6)对2011年杠杆贡献率较上年变动的差异进行因素分解,其中经营差异率对杠杆贡献率的变动影响按2010年的净财务杠杆确定。(7)预计从2010年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用现金流量折现法确定公司目前(2010年年末)的企业实体价值。

(4)对2011年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、杠杆贡献率的变动对2011年权益净利率变动的影响。(5)对2011年净经营资产净利率较上年变动的差异进行因素分解,其中税后经营净利率对净经营资产净利率的变动影响按2010年的净经营资产周转次数确定。(6)对2011年杠杆贡献率较上年变动的差异进行因素分解,其中经营差异率对杠杆贡献率的变动影响按2010年的净财务杠杆确定。(7)预计从2010年开始进入稳定增长期,每年实体现金流量的增长率为6%,要求利用现金流量折现法确定公司目前(2010年年末)的企业实体价值。

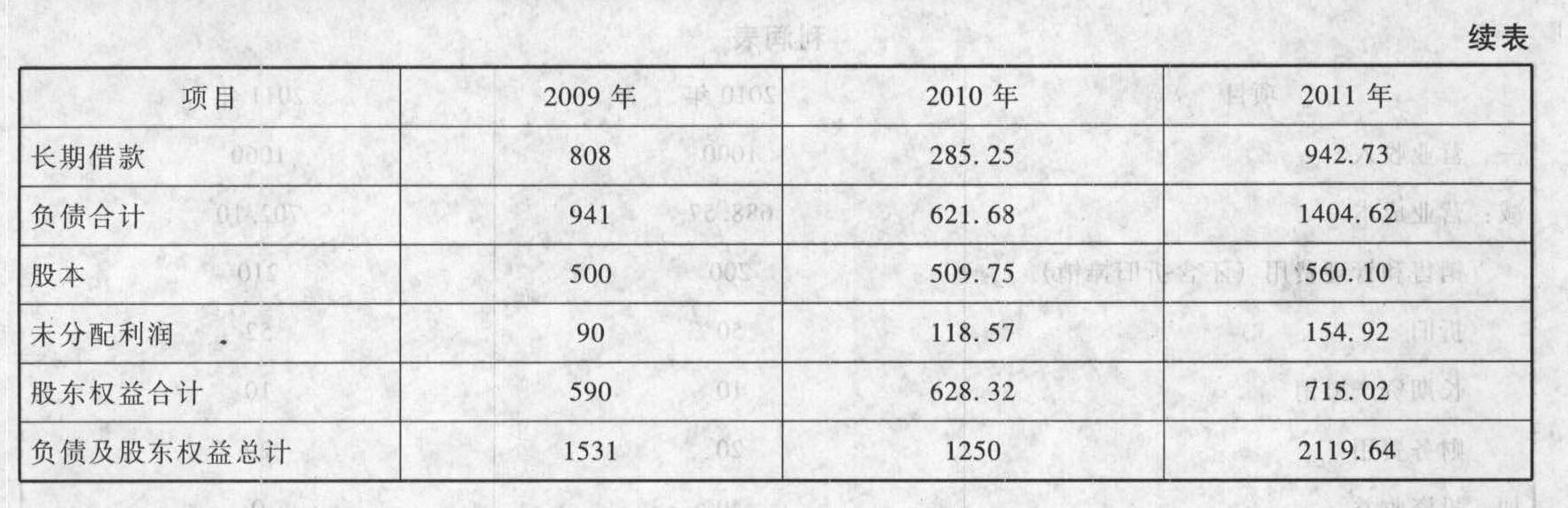

- 5 【综合题(主观)】G公司是一家商业企业,主要从事商品批发业务,该公司2010年和2011年的财务报表数据如下(单位:万元):

要求:(1)权益净利率分析:计算2010年和2011年的权益净利率、总资产净利率、权益乘数、资产周转率和销售净利率(资产、负债和所有者权益按年末数计算)。根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2011年权益净利率变动的百分点,并将该百分点分解为两部分,其中总资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算总资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对总资产净利率的影响数按上年资产周转率计算。(2)编制2012年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2012年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2011年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2011年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。请将答题结果填入给定的预计利润表和预计资产负债表中。

要求:(1)权益净利率分析:计算2010年和2011年的权益净利率、总资产净利率、权益乘数、资产周转率和销售净利率(资产、负债和所有者权益按年末数计算)。根据杜邦分析原理分层次分析权益净利率变化的原因,包括:计算2011年权益净利率变动的百分点,并将该百分点分解为两部分,其中总资产净利率变动对权益净利率的影响数按上年权益乘数计算;计算总资产净利率变动的百分点,并将该百分点分解为两部分,其中销售净利率变动对总资产净利率的影响数按上年资产周转率计算。(2)编制2012年预计利润表和预计资产负债表。有关预算编制的数据条件如下:①2012年的销售增长率为10%。②利润表各项目:折旧和长期资产的年摊销金额与上年相同;利息(财务费用)为年初有息负债的5%;股利支付率维持上年水平;营业外支出、投资收益项目金额为零;所得税税率预计不变(25%);利润表其他各项目占销售收入的百分比与2011年相同。③资产负债表项目:流动资产各项目与销售收入的增长率相同;没有进行对外长期投资;除2011年12月份用现金869.64万元购置固定资产外,没有其他固定资产处置业务;其他长期资产项目除摊销外没有其他业务;流动负债各项目(短期借款除外)与销售收入的增长率相同;短期借款维持上年水平;不考虑通过增加股本筹集资金;现金短缺通过长期借款补充,多余现金偿还长期借款。请将答题结果填入给定的预计利润表和预计资产负债表中。

- 6 【多选题】企业下列有关商品期货业务的交易或事项在会计报表的列示中,正确的有()。

- A 、了结商品期货合约实现的平仓盈亏在利润表中单列项目反映

- B 、交纳的期货保证金期末余额在资产负债表的流动资产项目反映

- C 、支付的席位占用费期末余额在资产负债的流动资产项目反映

- D 、取得期货交易所会员资格发生的支出在资产负债表的长期股权投资项目反映

- E 、转让会员资格而收到的现金在现金流量表的投资活动的现金流量表项目反映

- 7 【多选题】企业下列有关商品期货业务的交易或事项在会计报表的列示中,正确的有()。

- A 、了结商品期货合约实现的平仓盈亏在利润表中单列项目反映

- B 、交纳的期货保证金期末余额在资产负债表的流动资产项目反映

- C 、支付的席位占用费期末余额在资产负债的流动资产项目反映

- D 、取得期货交易所会员资格发生的支出在资产负债表的长期股权投资项目反映

- E 、转让会员资格而收到的现金在现金流量表的投资活动的现金流量表项目反映

- 8 【单选题】企业从事商品期货套期保值业务时,如果现货交易尚未完成,而套期保值合约已经平仓的,则该套期保值合约的损益应当直接计入()。

- A 、营业外收入

- B 、投资收益

- C 、期货损益

- D 、递延套保损益

- 9 【综合题(主观)】某民营企业长期从事房地产业务,但随着市场竞争日趋激烈,发展前景不容乐观,管理层欲对今后的长远发展进行战略性决策。然而公司内部意见不统一。一派认为现在公司每年建材采购方面的费用太大,应果断进入建材行业以控制成本;另一派认为建材市场竞争也很激烈,而且搞建材和搞房地产性质截然不同。但现在各地都在搞工业园,对工业厂房和专业物业管理需求很大,公司应该发挥在民用房地产业积累起来的优势和经验尽快进入这一领域。 要求:根据以上资料及有关理论,回答下列问题: (1)这两派观点实际上各在使用什么战略? (2)对公司来讲,各有什么收益和风险?

- 10 【多选题】企业购买商品,销货企业给出的信用条件是“1/10,n/30”,则下列说法正确的有( )。

- A 、如果企业可以获得利率为15%的短期借款,则应该享受现金折扣

- B 、如果短期投资可以获得25%的收益率,则企业应该放弃现金折扣

- C 、如果信用条件变为“2/10,n/30”,则放弃现金折扣成本会降低

- D 、如果在原来信用条件基础上延长折扣期,则放弃现金折扣成本会提高

热门试题换一换

- 以下关于以权益结算的股份支付表述正确的有( )。

- 某商场委托某工业加工企业加工消费税应税货物一批,该加工企业将加工好的应税货物交付商场时,未代收代缴消费税,后经查出,主管税务机关对该项行为的税务处理方法有( )。

- 计算领受权利许可证照应缴纳的印花税;

- 下列选项中,属于应当召开债券持有人会议的事项有( )。

- 根据本题要点(7)所提示的内容,甲公司拟发行的可转换公司债券由丁承销商包销是否符合规定?并说明理由。可转换公司债券的承销期限和包销方式是否符合有关规定?并分别说明理由。

- 赵某、钱某和孙某卖出所持公司股票的行为是否符合法律规定?并分别说明理由。

- 根据企业实施发展战略的三种途径,简要分析三家企业在发展进程中的各种活动[山美(1)-(12)、力强(1)-(10)、海浪(1)-(10)]各属于哪种途径。(2015年学员回忆版)

- 纳爱斯集团曾经提出“让雕牌洗衣粉一统天下”的宏伟目标,但是洗衣粉市场竞争日益激烈,越来越多的竞争者进入,下列不属于其产品替代品的是( )。

- 假设公司现有一投资机会,投资额21万元,每年可创造税前经营利润26000元,如果A、B投资中心都可进行该投资,且投资前后各自要求的税前投资报酬率保持不变,计算A、B投资中心分别投资后的部门投资报酬率和部门剩余收益,分析如果公司分别采用投资报酬率和部门剩余收益对A、B投资中心进行业绩考核,A、B投资中心是否愿意进行该投资。(结果填入下方表格中,不用列出计算过程)

- 下列关于车辆购置税纳税地点的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

Gor4m