- 计算题

题干:我国居民企业甲在境外进行了投资,甲直接持有A国乙企业50%的股权,A国乙企业直接持有B国丙企业30%的股权.2018年经营及分配状况如下:(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元,其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元;乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

题目:简述居民企业可适用境外所得税收抵免的税额范围。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

您可能感兴趣的试题

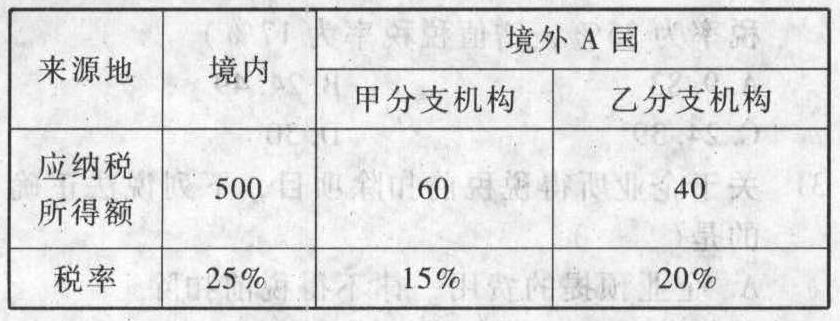

您可能感兴趣的试题- 1 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

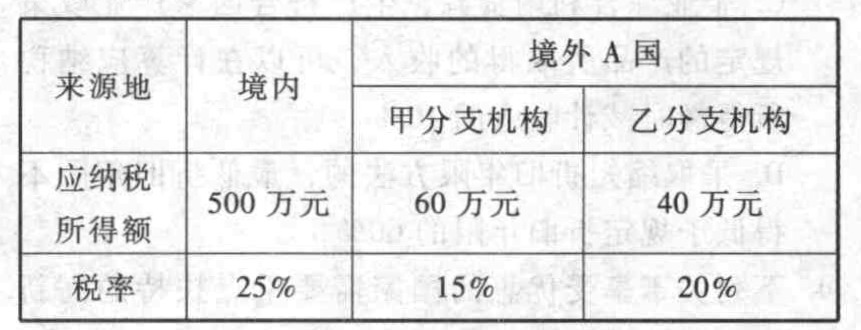

- 2 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【计算分析题】简述居民企业可适用境外所得税收抵免的税额范围。

- 4 【计算分析题】简述居民企业可适用境外所得税收抵免的税额范围。

- 5 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 6 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

- 7 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 8 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

- 9 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 10 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

热门试题换一换

- 卷烟回购企业从联营企业收回后直接销售的卷烟,不再征收消费税的条件有( )。

- 当注册会计师与管理层存在分歧时,可能会影响注册会计师发表审计意见的类型,下列属于注册会计师与管理层在会计政策选用方面的分歧主要有( )。

- 下列属于革命性变革特点的有()。

- 甲是乙公司业务员,长期负责配送供应丙公司的货物,甲离职后乙公司及时告知丙公司该事实;但当甲持盖有乙公司公章的空白合同书,以乙公司名义与丙公司签订下年度货物配送合同时,丙公司仍与其签订了合同并支付了订金。根据合同法律制度的规定,下列表述中,正确的是( )。

- 下列各项中,《企业会计准则第39号—公允价值计量》的例外规定以公允价值计量的金融资产和金融负债组合计量的条件有( )。

- 下列成本中,属于生产车间可控成本的有( )。

- 计算A公司来自B公司的股息所得直接缴纳和间接负担的税额。

- 下列关于债券价值的说法中,正确的有()。

- 下列计算式子中,不正确的有()。

- 下列关于债务重组的方式,包括()。

亿题库—让考试变得更简单

已有600万用户下载

Dv1PR