- 计算分析题

题干:我国居民企业甲在境外进行了投资,相关投资架构及持股比例如下图:[1476201704221-image/120.jpg]2015年经营及分配状况如下:(1)B国企业所得税税率为30%,预提所得税税率为12%,丙企业应纳税所得总额800万元,丙企业将部分税后利润按持股比例进行了分配。(2)A国企业所得税税率为20%,预提所得税税率为10%,乙企业应纳税所得总额(该应纳税所得总额已包含投资收益还原计算的间接税款)1000万元。其中来自丙企业的投资收益100万元,按照12%的税率缴纳B国预提所得税12万元,乙企业在A国享受税收抵免后实际缴纳税款180万元,乙企业将全部税后利润按持股比例进行了分配。(3)居民企业甲适用的企业所得税税率25%,其来自境内的应纳税所得额为2400万元。要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

题目:简述居民企业可适用境外所得税收抵免的税额范围。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案居民企业可以就其取得的境外所得直接缴纳和间接负担的境外企业所得税性质的税额进行抵免。

您可能感兴趣的试题

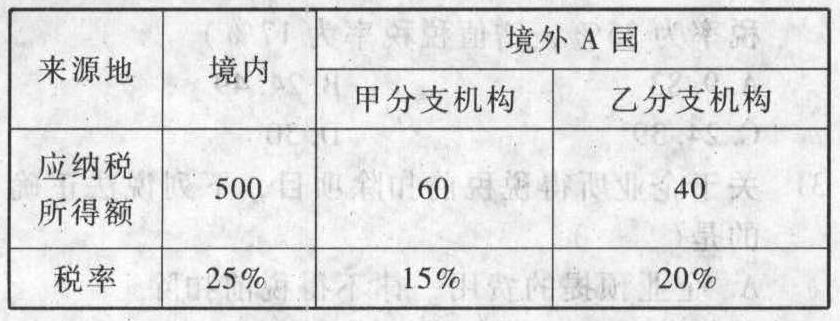

您可能感兴趣的试题- 1 【单选题】我国某居民企业2011年境内外所得及适用税率见下表:

2011年该企业实际应在我国缴纳的企业所得税( )万元。

2011年该企业实际应在我国缴纳的企业所得税( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

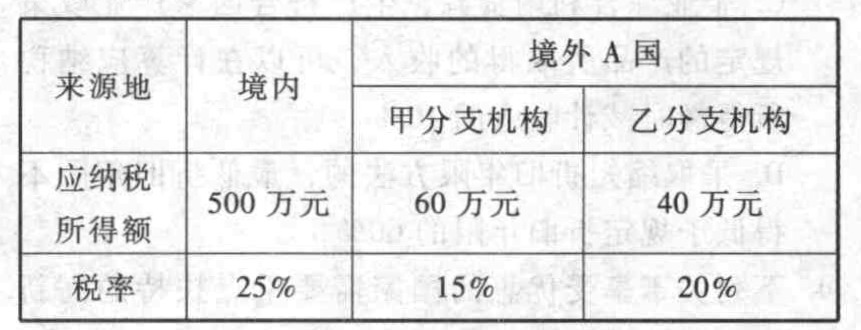

- 2 【单选题】我国某居民企业2018年境内外所得及适用税率如下表:

2018年该企业实际应在我国缴纳的企业所得税为( )万元。

2018年该企业实际应在我国缴纳的企业所得税为( )万元。 - A 、125

- B 、150

- C 、133

- D 、142

- 3 【计算分析题】简述居民企业可适用境外所得税收抵免的税额范围。

- 4 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 5 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

- 6 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 7 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 8 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

- 9 【计算题】简述居民企业可适用境外所得税收抵免的税额范围。

- 10 【综合题(主观)】计算该居民企业境外所得应在我国补缴的企业所得税。

热门试题换一换

- 下列有关长期股权投资的会计处理方法不正确的有()。

- 某化妆品生产企业2011年打算将购进的100万元的化妆品原材料加工成化妆品销售。据测算若自行生产需花费的人工费及分摊费用为50万元,而如果委托另一长期合作企业生产,对方收取的加工费用也为50万元,此两种生产方式生产出的产品,对外销售价均为260万元。问题:假定成本、费用、产品品质等要件都相同,且不考虑生产和委托加工期间费用,分别计算两种生产方式下应缴纳的消费税、企业利润,并指出两种生产方式的优劣。(提示:消费税税率为30%)

- A注册会计师对甲公司的存货进行审计,下列关于存货计价测试的说法正确的有()。

- 某上市公司2010年年底流通在外的普通股股数为1000万股,2011年3月31日增发新股200万股,2011年7月1日经批准回购本公司股票140万股,2011年的净利润为400万元,派发现金股利30万元,则2011年的每股收益为( )元。

- 以下支持某意图扩张的企业选择并购战略的原因包括()。

- 根据公司法律制度的规定,下列情形中,公司继续存续会使股东利益受到重大损失,通过其他途径不能解决,单独或者合并持有公司全部股东表决权10%以上的股东,可以提起解散公司诉讼的有( )。

- 计算业务(3)中赠送客户焰火计征消费税计税依据的金额。

- 判断业务(3)的进项税额是否准予抵扣,如果准予扣除,计算当期准予抵扣的进项税额。

- 根据国有资产管理法律制度规定,下列情形中,应当办理注销产权登记的有()。

- 20×6年1月1日,经股东大会批准,甲公司向50名高管人员每人授予1万份股票期权。根据股份支付协议规定,这些高管人员自20×6年1月1日起在甲公司连续服务3年,即可以每股5元的价格购买1万股甲公司普通股。20×6年1月1日,每份股票期权的公允价值为15元。20×6年没有高管人员离开公司,甲公司预计在未来两年将有5名高管离开公司。20×6年12月31日,甲公司授予高管的股票期权每份公允价值为13元。甲公司因该股份支付协议在20×6年应确认的职工薪酬费用金额是()。

亿题库—让考试变得更简单

已有600万用户下载

DYMkb