- 计算分析题

题干:假设某公司股票目前的市场价格为25元,而在6个月后的价格可能是32元和18元两种情况之一。再假定存在一份100股该种股票的看涨期权,期限是半年,执行价格为28元。投资者可以按10%的无风险年报酬率借款。购进上述股票且按无风险年报酬率10%借入资金,同时售出一份100股该股票的看涨期权。

题目:结合(2)分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

扫码下载亿题库

精准题库快速提分

参考答案

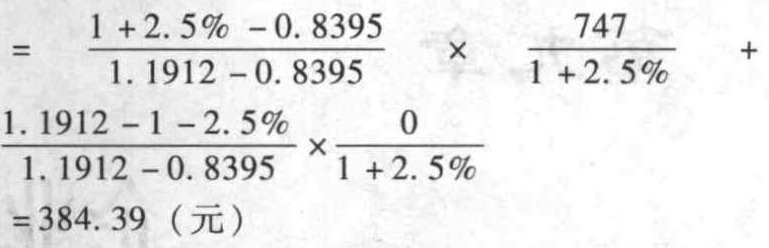

参考答案①根据套期保值原理:

②根据风险中性原理:

期望报酬率=上行概率×股价上升百分比+下行概率×股价下降百分比=上行概率×股价上升百分比+(1-上行概率)×股价下降百分比

即:2.5%=上行概率×12%+(1-上行概率)×(-16.05% )

上行概率=0.5274

期权价值6个月后的期望值=0.5274×747+(1-0.5274)×0=393.97 (元)

期权价值3个月后的期望值=0.5274×384.36+(1-0.5274)×0=202.71 (元)

期权的现值=202.71/( 1+2.5%)=197.77(元)

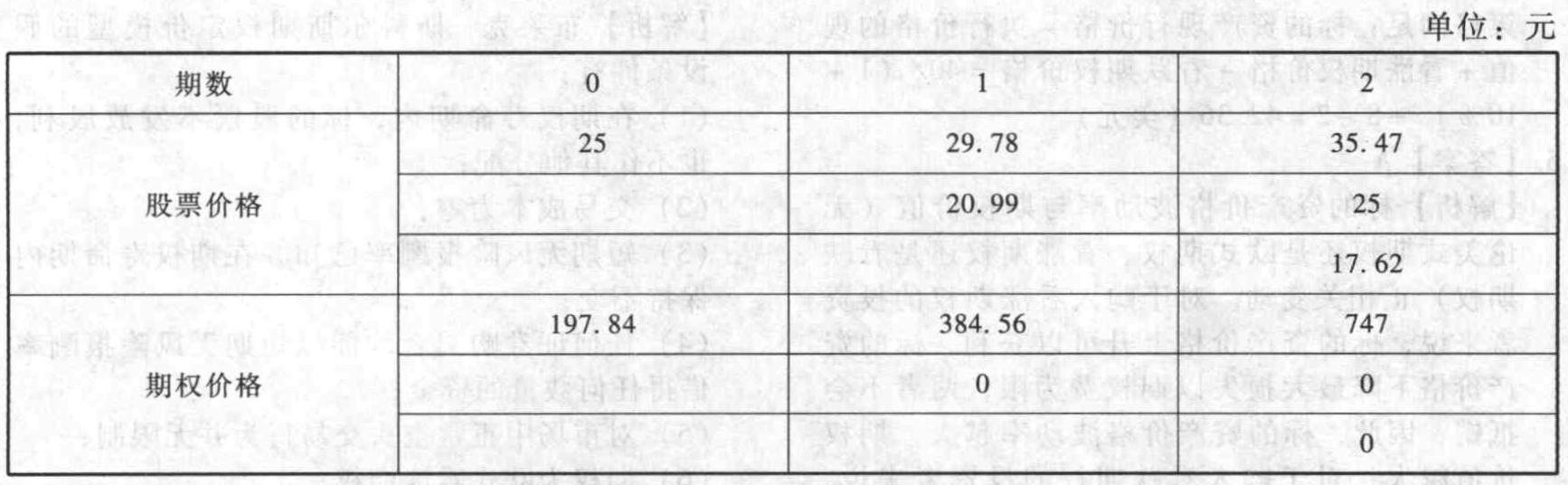

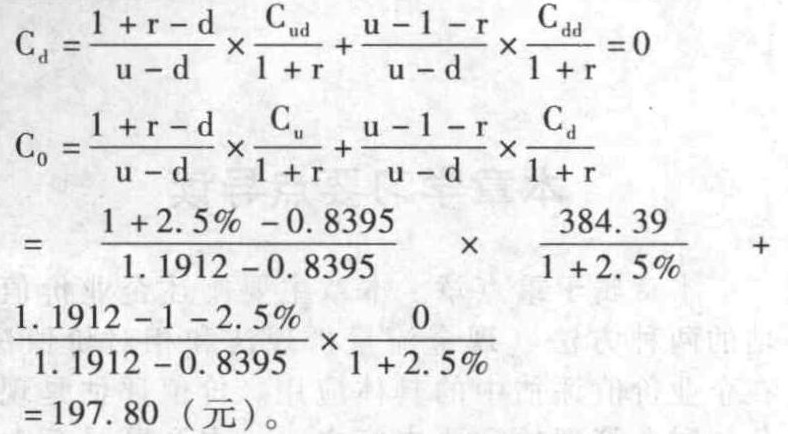

③根据两期二叉树期权定价模型:

注:三种方法计算结果差异为尾数差导致。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】风险管理程序中,风险识别的任务是()

- A 、识别和了解企业面临的各种风险

- B 、评估风险的成本

- C 、影响及发生的可能性

- D 、针对出现的风险制定应对办法

- 2 【简答题】根据第(2)小问的结论,回答常见的风险应对策略有哪些?分析如何应对以上风险?

- 3 【单选题】风险管理程序中,风险识别的任务是()

- A 、识别和了解企业面临的各种风险

- B 、评估风险的成本

- C 、影响及发生的可能性

- D 、针对出现的风险制定应对办法

- 4 【多选题】根据风险与收益平衡原则,确定风险管理的优先顺序需要考虑的因素有()。

- A 、时间的需要

- B 、合规的需要

- C 、利益相关者的要求

- D 、风险管理的难度

- 5 【计算分析题】根据风险中性原理计算期权价值。

- 6 【计算分析题】结合(2)分别根据套期保值原理、风险中性原理和两期二叉树期权定价模型,计算一份该股票的看涨期权的价值。

- 7 【计算分析题】利用风险中性原理确定

数值。

数值。

- 8 【单选题】根据增值税的计税原理,增值税对同一商品而言,无论流转环节的多与少,只要增值额相同,税负就相同,不会影响商品的生产结构、组织结构和产品结构。这体现了增值税特点中的( )。

- A 、保持税收中性

- B 、普遍征收

- C 、税收负担由商品的最终消费者承担

- D 、实行价外税制度

- 9 【简答题】根据资料,分析H公司釆用的风险管理工具。

- 10 【计算分析题】利用套期保值原理,计算套期保值比率和每份看涨期权的价值。

热门试题换一换

- 2003年的现金流动分析 按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题: ①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少? ②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少? ③公司的经营活动提供了多少现金?

- 下列关于城镇土地使用税的说法,正确的有( )。

- 下列与个人任职有关的收入中,可按全年一次性奖金的计税方法计算缴纳个人所得税的有( )。

- 采用交互分配法分配辅助生产车间的成本费用;

- 当两种证券间的相关系数小于1时,关于证券分散投资组合的有关表述中,不正确的是()。

- 某企业在生产经营淡季流动资产为500万元,长期资产为500万元,在生产经营旺季流动资产为700万元,长期资产为500万元。企业的长期负债、自发性流动负债和权益资本可提供的资金为900万元。则下列表述正确的有( )。

- 计算戊公司第一季度预计采购现金支出和第四季度末预计应付款金额。

亿题库—让考试变得更简单

已有600万用户下载

AYX3L