- 综合题(主观)

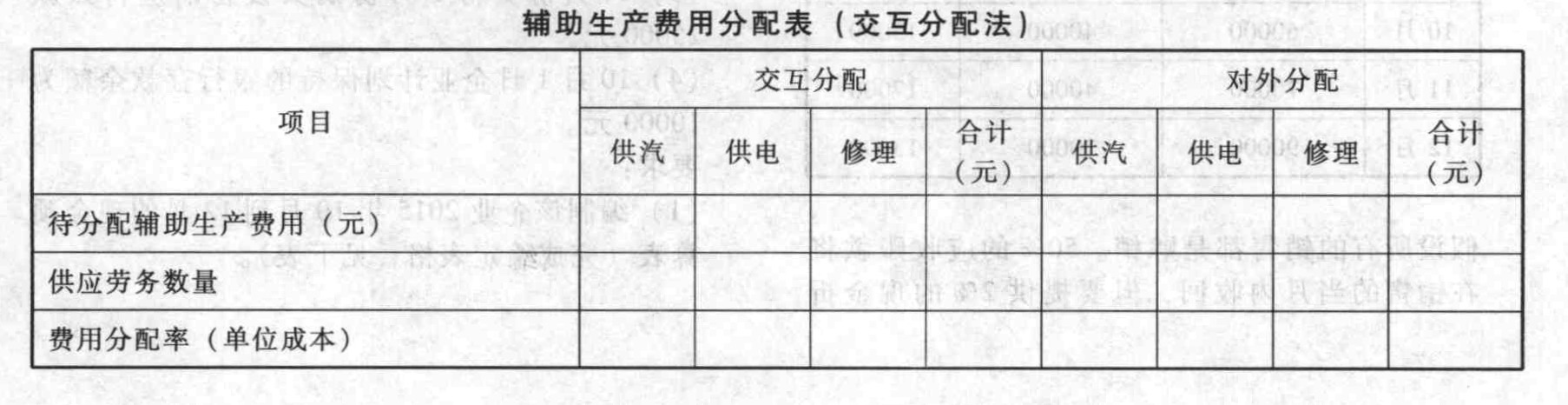

题干:某企业设有供电、机修两个辅助生产车间,去年年10月归集的费用和提供的劳务数量等资料见下表:[artificial/abc85993cbd-41a9-4932-892f-1b4933b8f58a.jpg]

题目:采用交互分配法分配辅助生产车间的成本费用;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案采用交互分配法分配辅助生产车间的成本费用第一步:交互分配交互分配率(交互分配前的单位成本)供电车间交互分配率=32800/82000=0.40(元/度)机修车间交互分配率=66500/19000=3.50(元/小时)交互分配转入、转出的费用:供电车间应转给机修车间的费用=8000×0.40=3200(元)机修车间应转给供电车间的费用=2600×3.50=9100(元)第二步:直接分配交互分配后的实际费用:供电车间交互分配后的实际费用=32800-3200+9100=38700(元)机修车间交互分配后的实际费用=66500-9100+3200=60600(元)对外分配率(交互分配后的单位成本):供电车间对外分配率=38700/(82000-8000)=0.5230(元/度)机修车间对外分配率=60600/(19000-2600)=3.6951(元/小时)各受益对象应分配的费用:甲产品应分配的费用=28000×0.5230=14644(元)乙产品应分配的费用=20000×0.5230=10460(元)基本生产车间应分配的制造费用=18000×0.5230+14000×3.6951=61145.4(元)管理部门应分配的费用=38700+60600-14644-10460=61145.4=13050.6(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】辅助生产费用的交互分配是指( )。

- A 、辅助生产费用在各辅助生产车间之间的分配

- B 、辅助生产费用在各基本生产车间之间的分配

- C 、辅助生产费用在各生产车间之间的分配

- D 、辅助生产费用在辅助生产车间与基本生产车间之间的分配

- 2 【单选题】辅助生产费用交互分配后的实际费用要在()分配。

- A 、各基本生产车间之间

- B 、在各受益单位之间

- C 、各辅助生产车间之间

- D 、辅助生产以外的各受益单位之间

- 3 【单选题】采用交互分配法分配辅助生产费用时,第一次交互分配是在()之间进行的。

- A 、各辅助生产车间

- B 、辅助生产车间以外的受益单位

- C 、各受益的基本生产车间

- D 、各受益的企业管理部门

- 4 【单选题】辅助生产费用的交互分配是指( )。

- A 、辅助生产费用在各辅助生产车间之间的分配

- B 、辅助生产费用在各基本生产车间之间的分配

- C 、辅助生产费用在各生产车间之间的分配

- D 、辅助生产费用在辅助生产车间与基本生产车间之间的分配

- 5 【计算分析题】采用交互分配法分配辅助生产费用(分配率保留到小数点后四位,最后结果保留到小数点后两位,尾数差计入管理费用)。

- 6 【计算分析题】要求:按交互分配法分配辅助生产费用。

- 7 【多选题】采用交互分配法分配辅助生产费用时,第一次交互分配不应在()之间进行。

- A 、各辅助生产车间

- B 、辅助生产车间以外的受益单位

- C 、各受益的基本生产车间

- D 、各受益的企业管理部门

- 8 【单选题】采用交互分配法,辅助生产费用交互分配后的实际费用要在( )分配。

- A 、各基本生产车间之间

- B 、在各受益单位之间

- C 、各辅助生产车间之间

- D 、辅助生产车间以外的各受益单位之间

- 9 【单选题】采用交互分配法分配辅助生产费用时,第一次交互分配是在()之间进行的。

- A 、各辅助生产车间

- B 、辅助生产车间以外的受益单位

- C 、各受益的基本生产车间

- D 、各受益的企业管理部门

- 10 【单选题】采用交互分配法分配辅助生产费用时,第一次交互分配是在()之间进行的。

- A 、各辅助生产车间

- B 、辅助生产车间以外的受益单位

- C 、各受益的基本生产车间

- D 、各受益的企业管理部门

热门试题换一换

- (1)借款资料如下:(单位:万元) (2)工程及付款资料(单位:万元) 以下甲公司2009年第四季度有关借款利息费用的处理正确的有()。

- 影响内含增长率的因素有( )。

- 在连续编制合并会计报表时,有些业务要通过“未分配利润--年初”项目予以抵销。下述经济业务中,需要通过该科目抵销的有( )。

- 一般情况下,进入障碍小但是退出障碍大的产业属于()。

- 在预约定价安排执行期内,企业发生影响预约定价安排的实质性变化,应向税务机关书面报告,税务机关应予以审核和处理的最长时限是在收到企业书面报告之日起( )日内。

- 下列属于资本市场工具的是()。

- 下列关于现值指数和内含报酬率的说法正确的有( )。

- 债权人丙关于D公司无权进行债务抵销的主张是否成立?并说明理由。

- 计算业务(7)应调整的应纳税所得额。

- 编制甲公司与确认应交所得税、递延所得税资产、递延所得税负债和所得税费用相关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

lVZnp