-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

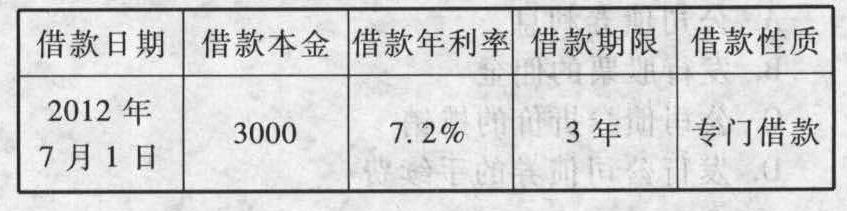

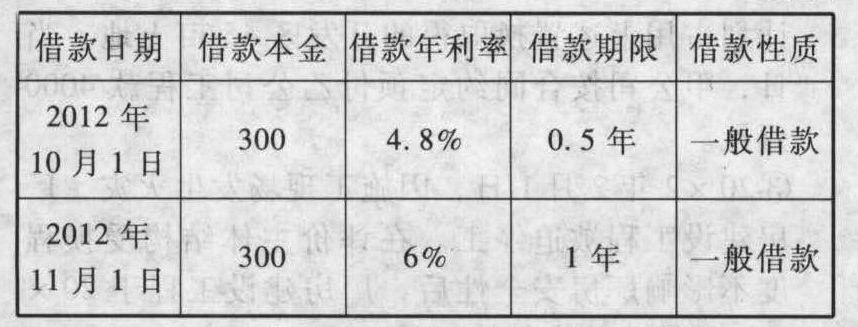

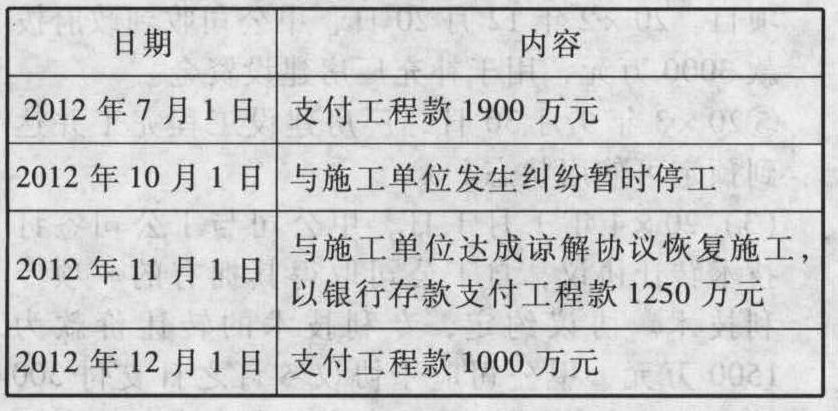

(2)工程及付款资料(单位:万元)

(2)工程及付款资料(单位:万元)

以下甲公司2009年第四季度有关借款利息费用的处理正确的有()。

以下甲公司2009年第四季度有关借款利息费用的处理正确的有()。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:A,C,E】

第四季度专门借款利息资本化金额=3000×7.2% × 3/12 - 1100 × 1.2% × 1/12 =52.9(万元);一般借款资本化率=(300×4.8%×3/12 + 300 × 6% ×2/12) / (300 ×3/12+300×2/12)×100%=5.28%;一般借款利息资本化金额=一般借款累计资产支出加权平均数×一般借款资本化率=[(1250-1100)× 2/12 + 450 × 1/12 )] × 5.28% = 62.5 ×5.28% = 3.3 (万元);合计=52.9 + 3.3 =56.20 (万元)。

您可能感兴趣的试题

(2)工程及付款资料(单位:万元)

以下专门借款的借款费用会计处理正确的有()。

(2)工程及付款资料(单位:万元)

资本化期间内,为购建或生产符合资本化条件的资产而占用了一般借款的,下列说法不正确的有()。

(2)工程及付款资料(单位:万元)

以下甲公司2009年有关借款费用处理正确的有()。

您可能感兴趣的试题

(2)工程及付款资料(单位:万元)

以下专门借款的借款费用会计处理正确的有()。

(2)工程及付款资料(单位:万元)

资本化期间内,为购建或生产符合资本化条件的资产而占用了一般借款的,下列说法不正确的有()。

(2)工程及付款资料(单位:万元)

以下甲公司2009年有关借款费用处理正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

ywQ1V