- 多选题

题干:(一)甲公司为了扩大生产规模,经研究决定采用出包方式建造生产厂房一栋。2012年7月至12月发生有关借款及工程支出业务资料如下表,暂时闲置的专门借款在银行的存款年利率为1.2%,于每季度末收取存款利息;各项借款均为每季度末支付利息,工程支出超过专门借款时占用一般借款;仍不足的,占用自有资金。

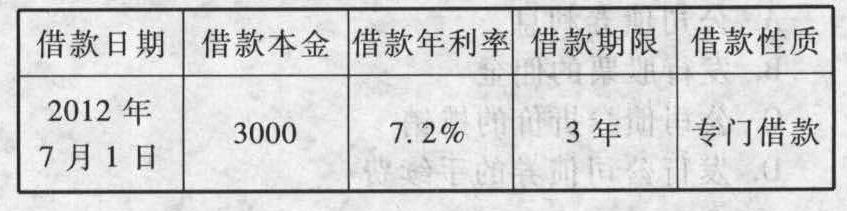

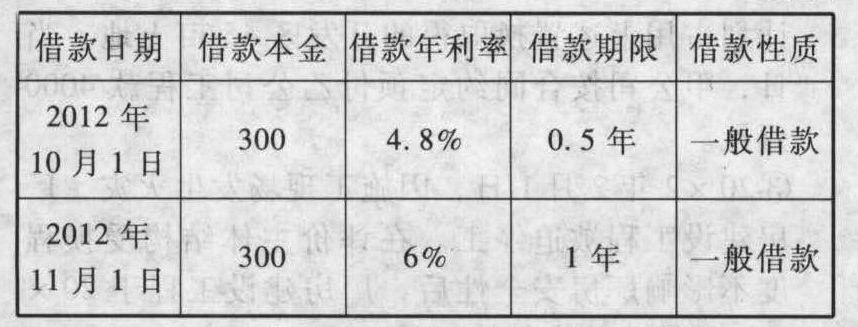

题目: (1)借款资料如下:(单位:万元)

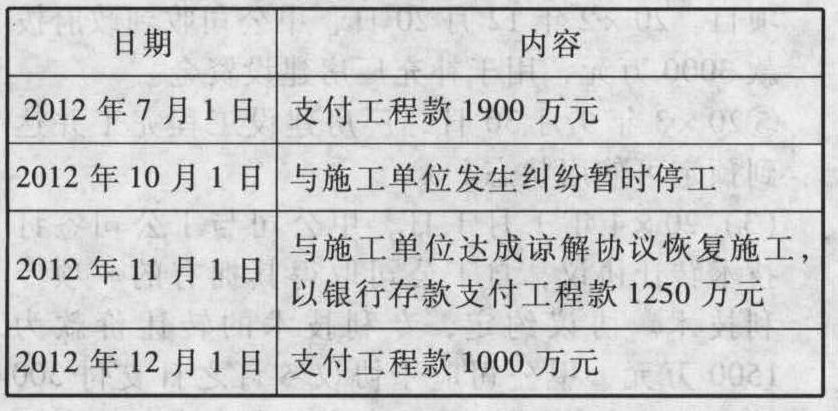

(2)工程及付款资料(单位:万元)

(2)工程及付款资料(单位:万元)  以下专门借款的借款费用会计处理正确的有()。

以下专门借款的借款费用会计处理正确的有()。 - A 、在借款费用开始资本化的三个条件同时满足时方可开始资本化

- B 、由于可预见的不可抗力因素导致中断时间连续超过3个月的应暂停资本化

- C 、固定资产分别建造并分别完工,已经达到了预定可使用状态,应停止该部分资产的借款费用资本化

- D 、在资本化期间专门借款不论是本金的汇兑差额还是利息的汇兑差额应全额资本化

- E 、专门借款费用资本化金额为累计支出加权平均数乘以资本化利率

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,C,D】

选项B错误,不可预见的不可抗力因素导致中断时间连续超过3个月才需要暂停资本化,可预见的不可抗力因素导致中断,即使中断时间连续超过3个月,也不能暂停借款费用的资本化;选项E错误,以专门借款当期实际发生的利息费用减去尚未动用的借款资金存入银行取得的利息收入后的金额确认为资本化金额,不需要计算累计资产支出加权平均数。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】 (1)对价资料如下(单位为万元):

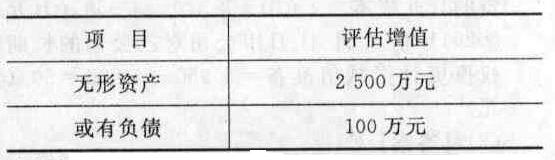

2011年6月30日办理完成了B公司的股东变更登记手续,取得B公司控制权。A公司和W公司不存在任何关联方关系。 (2) 2011年6月30日,B公司可辨认净资产的账面价值为22 500万元,除下列项目外,其他可辨认资产、负债的公允价值与其账面价值相同。

2011年6月30日办理完成了B公司的股东变更登记手续,取得B公司控制权。A公司和W公司不存在任何关联方关系。 (2) 2011年6月30日,B公司可辨认净资产的账面价值为22 500万元,除下列项目外,其他可辨认资产、负债的公允价值与其账面价值相同。 上述无形资产预计尚可使用10年,B公司对上述无形资产采用直线法计提摊销,预计净残值为零。上述或有负债为B公司因未决诉讼案件而形成的,至年末仍未判决。 (3)B公司2011年7月1日到12月31日期间实现净利润1 000万元。 (4) 2011年12月31日,A公司对B公司的商誉进行减值测试。在进行商誉和减值测试时,A公司将B公司的所有资产认定为一个资产组,而且判断该资产组的所有可辨认资产不存在减值迹象。A公司估计B公司资产组的可收回金额为26 875万元。 要求: (1)计算购买日合并成本。 (2)计算购买日B公司可辨认净资产的公允价值。 (3)计算购买日合并商誉。 (4)计算2011年12月31日A公司合并报表应当对B公司的商誉计提减值准备。

上述无形资产预计尚可使用10年,B公司对上述无形资产采用直线法计提摊销,预计净残值为零。上述或有负债为B公司因未决诉讼案件而形成的,至年末仍未判决。 (3)B公司2011年7月1日到12月31日期间实现净利润1 000万元。 (4) 2011年12月31日,A公司对B公司的商誉进行减值测试。在进行商誉和减值测试时,A公司将B公司的所有资产认定为一个资产组,而且判断该资产组的所有可辨认资产不存在减值迹象。A公司估计B公司资产组的可收回金额为26 875万元。 要求: (1)计算购买日合并成本。 (2)计算购买日B公司可辨认净资产的公允价值。 (3)计算购买日合并商誉。 (4)计算2011年12月31日A公司合并报表应当对B公司的商誉计提减值准备。

- 2 【多选题】 (1)借款资料如下:(单位:万元) (2)工程及付款资料(单位:万元) 资本化期间内,为购建或生产符合资本化条件的资产而占用了一般借款的,下列说法不正确的有()。

- A 、该一般借款的借款费用可以全额资本化

- B 、应予资本化的利息金额为实际发生利息费用减去尚未动用的借款存入银行取得的利息收入

- C 、一般借款应予资本化的利息金额为累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率

- D 、资本化率应根据一般借款以及专门借款加权平均利率共同计算确定

- E 、资本化率应根据一般借款加权平均利率计算确定

- 3 【多选题】 (1)借款资料如下:(单位:万元) (2)工程及付款资料(单位:万元) 以下甲公司2009年有关借款费用处理正确的有()。

- A 、与施工单位发生纠纷期间应暂停借款费用的资本化

- B 、与施工单位发生纠纷期间不需要暂停借款费用的资本化

- C 、第三季度专门借款利息资本化金额为50.7万元

- D 、第三季度专门借款利息资本化金额为54万元

- E 、第三季度闲置借款利息收入冲减财务费用 3.3万元

- 4 【多选题】 (1)借款资料如下:(单位:万元) (2)工程及付款资料(单位:万元) 以下甲公司2009年第四季度有关借款利息费用的处理正确的有()。

- A 、专门借款利息费用资本化金额为52.9万元

- B 、专门借款利息费用资本化金额为54万元

- C 、一般借款利息费用资本化金额为3.3万元

- D 、一般借款利息费用资本化金额为5.72万元

- E 、第四季度合计利息费用资本化金额为56.2万元

- 5 【单选题】陈某向贺某借款20万元,借期2年。张某为该借款合同提供保证担保,担保条款约定,张某在陈某不能履行债务时承担保证责任,但未约定保证期间。陈某同时以自己的房屋提供抵押担保并办理了登记。如果贺某打算放弃对陈某的抵押权,并将这一情况通知了张某,张某表示反对。根据《物权法》的规定,下列表述中,正确的是( )。

- A 、贺某不得放弃抵押权,因为张某不同意

- B 、若贺某放弃抵押权,张某仍应对全部债务承担保证责任

- C 、若贺某放弃抵押权,则张某对全部债务免除保证责任

- D 、若贺某放弃抵押权,则张某在贺某放弃权利的范围内免除保证责任

- 6 【单选题】王某向李某借款10万元,约定以王某位于甲小区的一套单元房作抵押,但是办理抵押登记时误将王某位于乙小区的另一套单元房登记为抵押物。王某到期无法清偿借款,根据物权法律制度的规定,下列说法正确的是( )。

- A 、李某只对王某位于甲小区的单元房享有抵押权

- B 、李某只对王某位于乙小区的单元房享有抵押权

- C 、由李某选择确定抵押物,一经确定不得变更

- D 、由于登记有误,李某不享有抵押权

- 7 【单选题】王某向李某借款10万元,约定以王某位于甲小区的一套单元房作抵押,但是办理抵押登记时误将王某位于乙小区的另一套单元房登记为抵押物。王某到期无法清偿借款,根据物权法律制度的规定,下列说法正确的是( )。

- A 、李某只对王某位于甲小区的单元房享有抵押权

- B 、李某只对王某位于乙小区的单元房享有抵押权

- C 、由李某选择确定抵押物,一经确定不得变更

- D 、由于登记有误,李某不享有抵押权

- 8 【多选题】陈某向贺某借款20万元,借期2年。张某为该借款合同提供保证担保,担保条款约定,张某在陈某不能履行债务时承相保证责任,但未约定保证期间。陈某同时以自己的房屋提供抵押担保并办理了登记。抵押期间,谢某向陈某表示愿意以50万元购买陈某的房屋。根据《物权法》的规定,下列表述中,正确的有()

- A 、陈某将该房屋卖给谢某应得到贺某的同意

- B 、如陈某经贺某同意将该房屋卖给了谢某,则应将转让所得价款提前清偿债务或者提存

- C 、如谢某代为偿还20万元借款,则陈某的转让行为无须得到贺某同意

- D 、张某的保证期间为主债务履行期届满之日起6个月

- 9 【单选题】王某向李某借款10万元,约定以王某位于甲小区的一套单元房作抵押,但是办理抵押登记时误将王某位于乙小区的另一套单元房登记为抵押物。王某到期无法清偿借款,根据物权法律制度的规定,下列说法正确的是( )。

- A 、李某只对王某位于甲小区的单元房享有抵押权

- B 、李某只对王某位于乙小区的单元房享有抵押权

- C 、由李某选择确定抵押物,一经确定不得变更

- D 、由于登记有误,李某不享有抵押权

- 10 【单选题】2018年5月,如花向似玉借款100万元用来炒股,借期3个月,结果恰遇股市动荡,如花到期不能还款。经查明,如花为如如普通合伙企业的合伙人,持有40%的合伙份额。根据合伙企业法律制度的规定,下列说法不正确的是( )。

- A 、似玉可主张以如花自该合伙企业中所分取的收益来清偿债务

- B 、似玉可申请人民法院强制执行如花在合伙企业的财产份额

- C 、人民法院强制执行普通合伙人的财产份额时,应当通知全体合伙人,其他合伙人有优先购买权

- D 、似玉可直接向合伙企业要求对如花进行退伙处理,并以退伙结算所得财产来清偿债务

热门试题换一换

- 某首饰制造企业(增值税=般纳税人),主要生产加工并零售金银首饰、钻石饰品和其他贵重首饰,2011年8月发生以下业务: (1)外购的红宝石不含税价110万元,取得增值税专用发票;本月生产领用65%的外购红宝石继续加工成宝石手链,销售给某商贸企业,开具的增值税专用发票上注明的销售额为230万元。 (2)非独立核算的门市部,采取“以旧换新”方式向消费者个人零售金项链一批,换入的旧项链折价12万元,该批项链取得差价款收入39.78万元。 (3)为某公司定制加工工艺水晶项链和金项链共20条,企业未能分别核算金银首饰的销售额,共取得含税收入70.2万元。 (4)非独立核算的门市部,向消费者个人零售纯金银首饰取得收入70.2万元,零售金银镶嵌首饰取得收入35.1万元;零售玉石首饰取得收入117万元,零售镀金首饰取得收入58.5万元。 (5)外购黄金一批,取得的增值税专用发票上注明的价款58万元;外购玉石(原矿)一批,取得增值税专用发票,注明价款50万元、增值税8.5万元。 (其他相关资料:金银首饰、铂金饰品和钻石及钻石饰品消费税税率5%,其他贵重首饰和珠宝玉石的消费税税率为10%) 要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。 (1)计算企业销售红宝石手链应缴纳的消费税; (2)计算企业销售“以旧换新”销售金项链应缴纳的消费税; (3)计算企业销售定制款式首饰应缴纳的消费税; (4)计算企业业务(4)应缴纳的消费税; (5)该企业8月份应缴纳的增值税。

- 对下列书面文件中,A注册会计师认为可以作为书面声明的是()。

- 计算“应收账款占用资金应计利息”时使用的资本成本,应该是企业等风险投资的最低报酬率。()

- 进行基准分析,在选择基准对象时主要关注()。

- 假设折现率保持不变,溢价发行的平息债券自发行后债券价值( )。

- 某股份有限公司章程确定的董事会成员为9人,但截止到2010年9月30日时,该公司董事会成员因种种变故,实际为5人,下列说法正确的是( )。

- 计算月末应付账款金额。

- 针对上述(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,说明理由。

- 计算按方案2发行债券的税前资本成本。

亿题库—让考试变得更简单

已有600万用户下载

VgBRB