- 单选题某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,最近刚刚发放的股利为每股1.8元,预计未来保持不变,假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,则该种股票的价值为( )元。

- A 、25

- B 、48

- C 、29

- D 、12

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

本题考点是股票的估价。

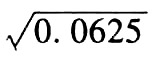

市场组合报酬率的标准差= =0.25

=0.25

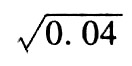

该股票报酬率的标准差= =0.2

=0.2

β系数=0.3×0.2/0.25=0.24

根据资本资产定价模型,该只股票的必要报酬率=5%+0.24×(10%-5%)=6.2%

该股票的价值=1.8/6.2%=29(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设在资本市场中,平均风险股票报酬率为14%,权益市场风险溢价为4%,某公司普通股β值为1.5。该公司普通股的成本为( )。

- A 、18%

- B 、6%

- C 、20%

- D 、16%

- 2 【多选题】股票A的报酬率的预期值为10%,标准差为25%,贝塔系数为1.25,股票B的报酬率的预期值为12%,标准差为15%,贝塔系数为1.5,则有关股票A和股票B风险的说法正确的有( )。

- A 、股票A的系统性风险比股票B的系统性风险大

- B 、股票A的系统性风险比股票B的系统性风险小

- C 、股票A的总风险比股票B的总风险大

- D 、股票A的总风险比股票B的总风险小

- 3 【单选题】已知某种证券期望报酬率的标准差为0.2,当前的市场组合期望报酬率的标准差为0.4,两者期望报酬率之间的相关系数为0.5,则两者期望报酬率之间的协方差是( )。

- A 、0. 04

- B 、0. 16

- C 、0. 25

- D 、1. 00

- 4 【单选题】某只股票要求的必要报酬率为15%,期望报酬率的标准差为25%,与市场投资组合报酬率的相关系数是0.2,市场投资组合要求的期望报酬率是14%,市场组合报酬率的标准差是4%,假设处于市场均衡状态,则市场风险报酬率和该股票的贝塔系数分别为( )。

- A 、4% ; 1.25

- B 、5% ; 1.75

- C 、4. 25%; 1.45

- D 、5. 25% ; 1.55

- 5 【多选题】股票A的报酬率的期望值为10% ,标准差为25%,贝塔系数为1.25,股票B的报酬率的期望值为12%,标准差为15%,贝塔系数为1.5,则有关股票A和股票B风险的说法正确的有( )。

- A 、股票A的系统性风险比股票B的系统性风险大

- B 、股票A的系统性风险比股票B的系统性风险小

- C 、股票A的总风险比股票B的总风险大

- D 、股票A的总风险比股票B的总风险小

- 6 【计算分析题】分别计算甲、乙股票的报酬率与市场组合报酬率的相关系数。

- 7 【综合题(主观)】假设股票市场报酬率的标准差为8%,分别计算甲、乙两个投资项目报酬率与市场组合报酬率的相关系数;

- 8 【单选题】某公司发行的股票,预期报酬率为20%,最近刚支付的股利为每股2元,估计股利年增长率为10%,则该种股票的价值为( )元。

- A 、20

- B 、24

- C 、22

- D 、18

- 9 【单选题】目前无风险资产报酬率为7%,整个股票市场的平均报酬率为15%,ABC公司股票期望报酬率与市场组合报酬率之间的协方差为250,整个股票市场平均报酬率的标准差为15,则ABC公司股票的必要报酬率为()。

- A 、15%

- B 、13%

- C 、15.88%

- D 、16.43%

- 10 【单选题】在利用过去的股票市场报酬率和一个公司的股票收益率进行回归分析计算贝塔值时,下列表述正确的是()。

- A 、如果公司风险特征发生重大变化,应当使用变化后的年份作为预测期长度

- B 、如果公司风险特征无重大变化时,可以采用较短的预测期长度

- C 、预测期长度越长越能正确估计股票的平均风险

- D 、股票收益尽可能建立在每天的基础上