综合题(主观)

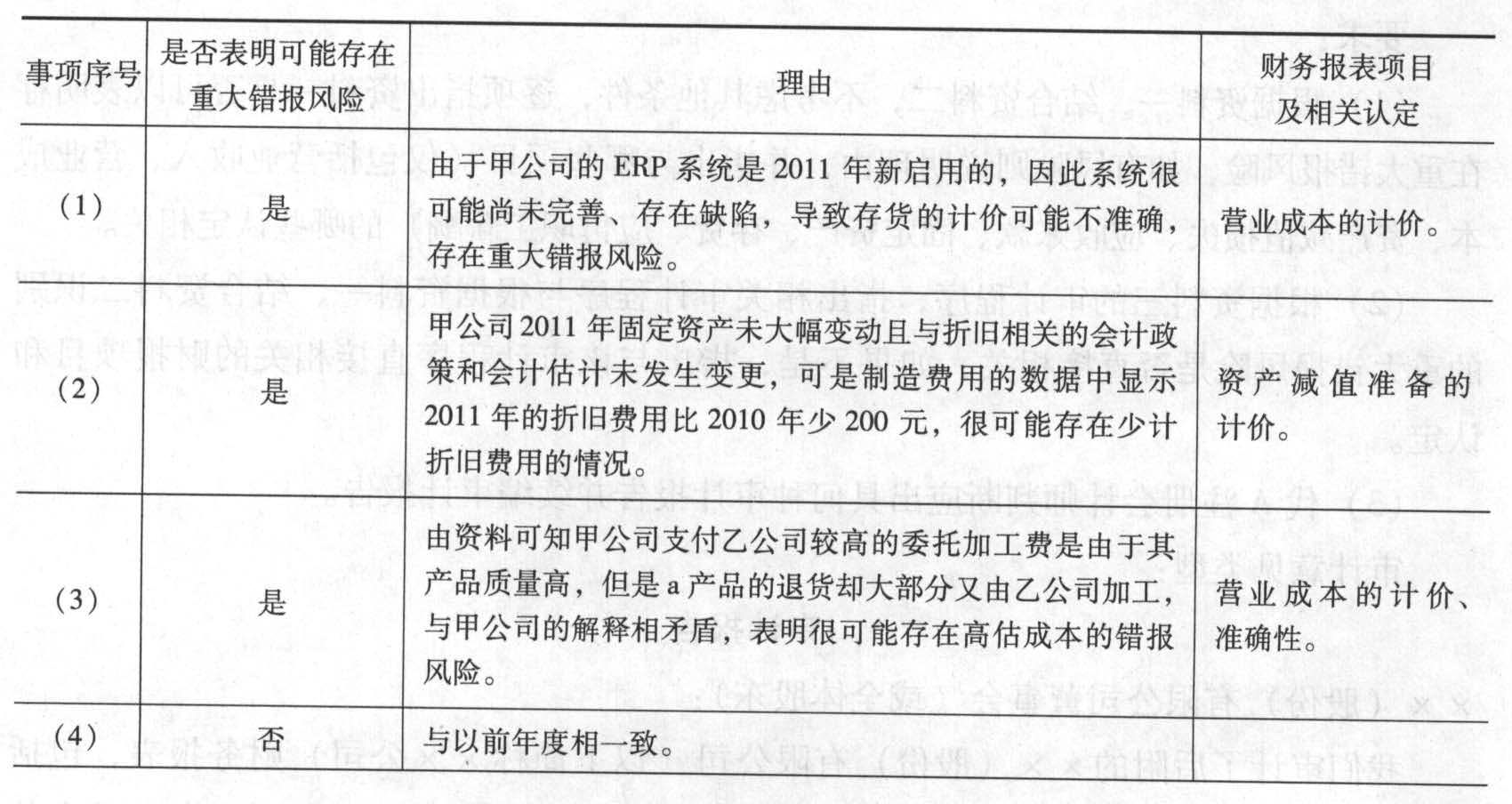

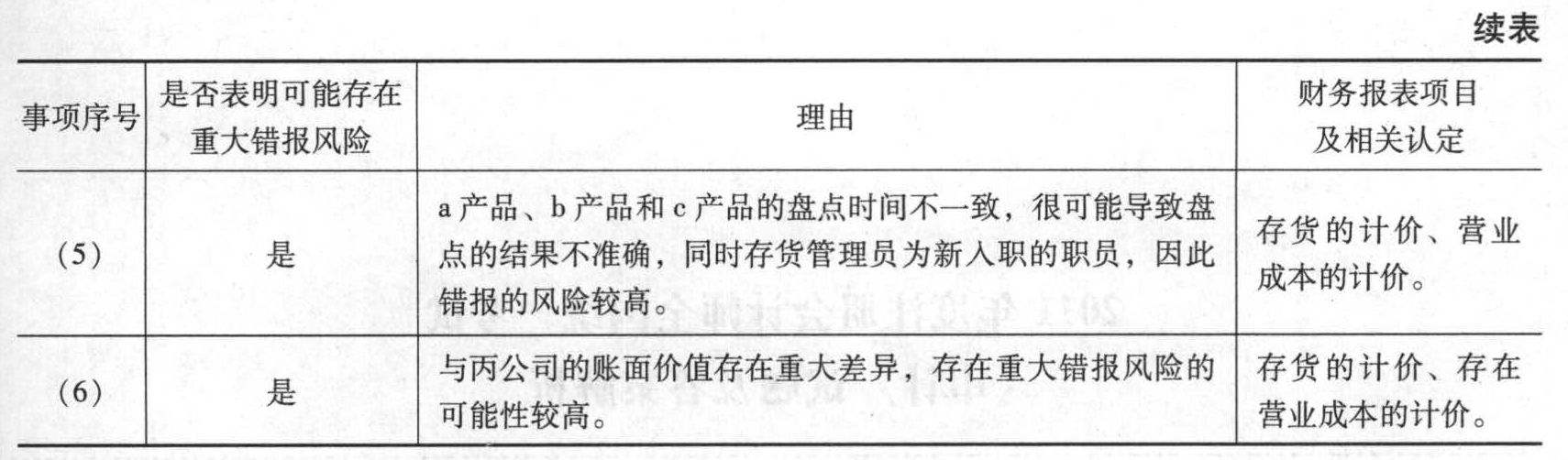

题干:甲公司是ABC会计师事务所常年审计客户,主要从事a、b、c石化产品的生产和销售,A注册会计师负责审计甲公司2011年财务报告,按税前利润5%确定财务报表整体的重要性为60万。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)甲公司利用ERP系统核算生产成本,在以前年度,利用ERP系统之外的G软件手工输入相关数据后进行存货账龄的统计和分析。2011年信息技术部门在ERP系统中开发了存货账龄分析子模块,于每月月末自动生成存货账龄报告。甲公司会计政策规定,应当结合存货账龄等因素确定存货期末可变现净值,计提存货跌价准备。(2)与以前年度相比,甲公司2011年固定资产未大幅变动,与折旧相关的会计政策和会计估计未发生变更。(3)甲公司委托第三方公司加工生产a产品,2011年2月,新增乙公司为委托加工方,甲公司支付乙公司的单位产品委托加工费较其他加工方高20%。管理层假设,由于乙公司加工的产品质量高,因此付给乙公司更多的加工费。但是审计项目组发现,2011年a产品的退货大部分由乙公司加工。(4)b产品5~8月直接人工成本总额较其他月份有明显增加,单位人工成本没有发生明显变化。销售部、生产部和人力资源部经理均解释由于b产品有季节性生产的特点,需要雇佣大量的临时工。这与A注册会计师在以前年度了解的情况相一致。(5)为方便盘点人员,甲公司将a、b产品的年度盘点时间定为2011年12月31日,c产品为2011年12月20日。自2011年12月25日起,由新入职的存货管理员负责管理c产品并在ERP系统中记录其数量变动。(6)甲公司租用丙公司独立仓库储存部分产成品。2011年12月31日,该部分产品账面价值为300万元,甲公司、丙公司在年末对账时发现80万元的差异,丙公司解释,差异是由于甲公司客户与2011年12月30日提货,相关单据尚未传至甲公司所致。资料二:审计工作底稿制造费用数据部分内容如下:[审计2012真题-image/审计2012真题-image-006.jpg][审计2012真题-image/审计2012真题-image-007.jpg]资料三:A注册会计师在审计工作底稿中记录了拟实施的进一步审计程序,部分内容如下:(1)测试信息技术一般性控制和ERP系统中存货账龄分析子模块相关的信息技术应用控制。①抽样检查各产品月底生产成本分配表,主要包括月末在产品在产成品和在产品之间的分配;②相关数据是否与产品成本计算表会计记录一致;③是否经相关人员复核批准。(2)委托加工费实施实质性分析程序。(3)对直接人工成本实施实质性分析程序。(4)对a、b产品实施年末监盘程序。(5)对2011年12月31日存放在丙公司的存货实施函证程序,并检查存货发运凭证、对账差异调节表等书面记录。确定差异原因是否为时间性差异。资料四:2011年12月31日,甲公司存货账款2000万元,无存货跌价准备。A注册会计师结合销售合同等因素和相关原材料的可变现净值,认为应计提存货跌价准备70万元,并向管理层提出调整建议。管理层以该金额不重大为由拒绝。

题目:根据资料一,结合资料二,不考虑其他条件,逐项指出资料一是否可以表明存在重大错报风险,如有风险则说明理由,并指出与哪些项目(仅包括营业收入、营业成本、资产减值损失、应收账款、固定资产、存货、应付职工薪酬)的哪些认定相关。

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题