- 不定项

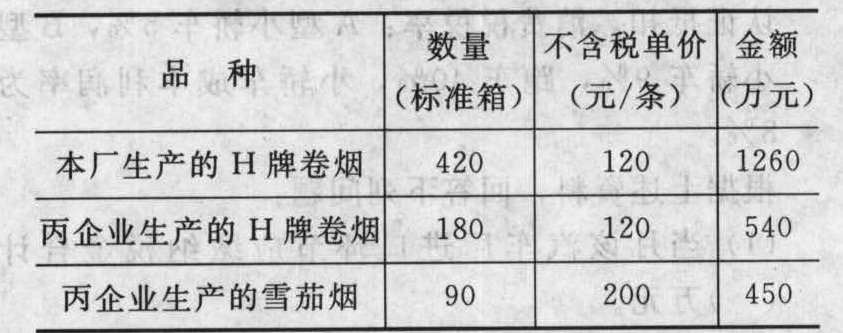

题干:甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:[zcsws/sf1/lnzt/1/image/img-1-013-01.jpg]向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。

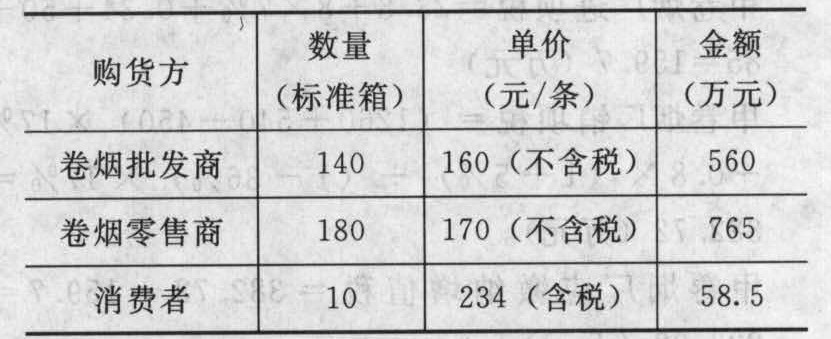

题目:乙卷烟批发公司销售情况如下表: 2010年10月甲卷烟厂应缴纳增值税()万元。

2010年10月甲卷烟厂应缴纳增值税()万元。 - A 、54.72

- B 、146.52

- C 、223.02

- D 、308.02

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

2010年10月甲卷烟厂应缴纳增值税=382.5+0.223125-23.8-0.56-0.34-50-85=223.02(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】乙卷烟批发公司销售情况如下表:丙企业应代收代缴消费税()万元。

- A 、8.89

- B 、9.34

- C 、9.42

- D 、9.45

- 2 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 3 【不定项】乙卷烟批发公司销售情况如下表:2010年10月乙卷烟批发公司应缴纳消费税()万元。

- A 、5.00

- B 、40.75

- C 、66.25

- D 、68.75

- 4 【不定项】乙卷烟批发公司销售情况如下表:2010年10月乙卷烟批发公司应缴纳增值税()万元。

- A 、7.79

- B 、102.51

- C 、102.73

- D 、102.99

- 5 【不定项】乙卷烟批发公司销售情况如下表:下列关于卷烟在批发环节征收消费税的说法,正确的有()。

- A 、零售商销售卷煺不征收消费税

- B 、乙卷烟批发公司向卷烟零售商销售卷烟,应计算缴纳消费税

- C 、乙卷烟批发公司向卷烟批发商销售卷烟,应计算缴纳消费税

- D 、乙卷烟批发公司应当将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

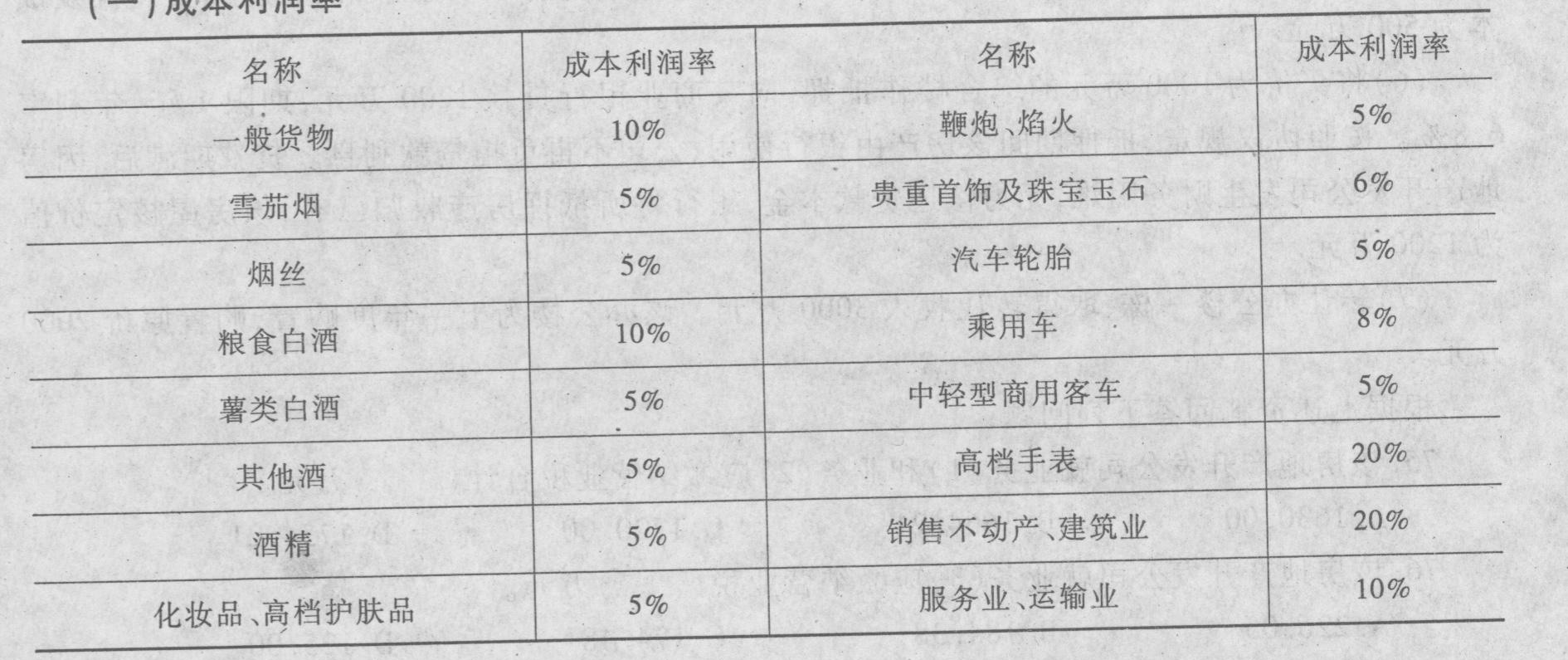

- E 、乙卷烟批发公司向卷烟零售商销售卷烟,可将已纳的生产环节的消费税款从应纳消费税中扣除附表:有关成本利润率和税率(一)成本利润率

(二)消费税税率

(二)消费税税率 啤酒:不含税出厂价格(含包装物及包装物押金)在3000元/吨(含3000元,不含增值税)以上的,定额税率为250元/吨;不含税出厂价格在3000元/吨(不含增值税)以下的,定额税率为220元/吨;卷烟:每标准条(200支)对外调拨价在70元以上(含70元)的,税率为56%:每标准条(200支)对外调拨价在70元以下的,税率为36%。定额税率为每标准箱(5万支)150元;1标准箱=250标准条1标准条-200支粮食白酒、薯类白酒:比例税率20%,定额税率为0.5元/斤。(三)娱乐业营业税税率为20%。

啤酒:不含税出厂价格(含包装物及包装物押金)在3000元/吨(含3000元,不含增值税)以上的,定额税率为250元/吨;不含税出厂价格在3000元/吨(不含增值税)以下的,定额税率为220元/吨;卷烟:每标准条(200支)对外调拨价在70元以上(含70元)的,税率为56%:每标准条(200支)对外调拨价在70元以下的,税率为36%。定额税率为每标准箱(5万支)150元;1标准箱=250标准条1标准条-200支粮食白酒、薯类白酒:比例税率20%,定额税率为0.5元/斤。(三)娱乐业营业税税率为20%。

- 6 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 7 【不定项】2010年10月乙卷烟批发公司应缴纳消费税()万元。

- A 、5.00

- B 、40.75

- C 、66.25

- D 、68.75

- 8 【不定项】2010年10月乙卷烟批发公司应缴纳增值税()万元。

- A 、7.79

- B 、102.51

- C 、102.73

- D 、102.99

- 9 【单选题】某卷烟批发企业2019年4月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

- A 、57.52

- B 、37.01

- C 、11.43

- D 、11.83

- 10 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

热门试题换一换

- 根据上述要求,回答下列问题:资料(2)中,预计负债的最佳估计数为()万元。

- 车辆购置税的车辆合格证明是指下述的()。

- 某商贸企业进口一吨散装粮食白酒,关税完税价格为100万元,关税30万元,应纳进口环节消费税()元。

- 甲公司2018年年初发现固定资产H少计提减值准备进行更正时,下列会计处理正确的是()。

- 对于企业发生的以下业务,可以抵扣增值税进项税额的是( )。

- 对于胡甲的经济损失,( )。

- 从上述资料来看,企业的资产收购是否符合特殊性税务处理的条件。

- 下列所得中,应当计算缴纳个人所得税的是( )。

- 丙烟草批发企业当月应缴纳消费税( )万元。

- 甲公司、乙公司于5月1日签订1份买卖合同。6月1日,甲公司按约定交货。货物存在隐蔽瑕疵,乙公司当初并不知情。直至7月1日,乙公司才发现货物存在瑕疵,当即向甲公司去函,要求对该瑕疵予以补救并赔偿。甲公司于8月1日回函,拒绝了乙公司的要求。根据《民法总则》规定,本案乙公司赔偿请求权的诉讼时效期间的起算时间为( )。

亿题库—让考试变得更简单

已有600万用户下载

6r8pq