- 不定项

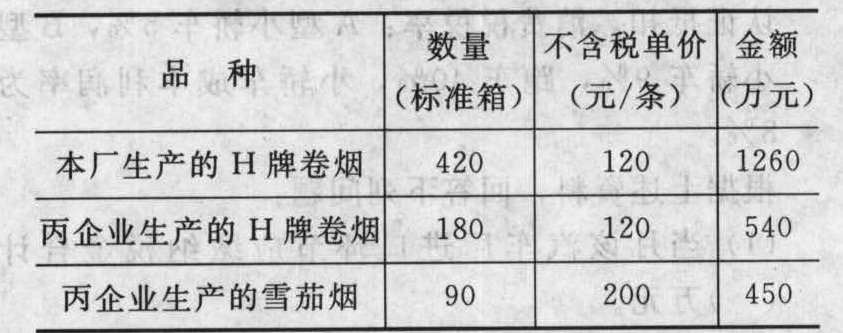

题干:甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:[zcsws/sf1/lnzt/1/image/img-1-013-01.jpg]向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。

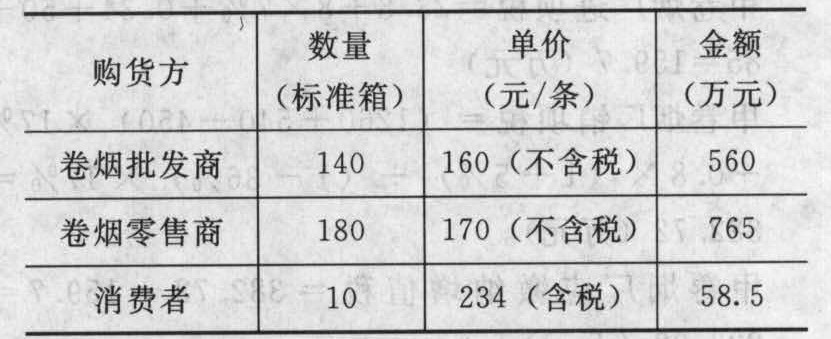

题目:乙卷烟批发公司销售情况如下表: 下列关于卷烟在批发环节征收消费税的说法,正确的有()。

下列关于卷烟在批发环节征收消费税的说法,正确的有()。 - A 、零售商销售卷煺不征收消费税

- B 、乙卷烟批发公司向卷烟零售商销售卷烟,应计算缴纳消费税

- C 、乙卷烟批发公司向卷烟批发商销售卷烟,应计算缴纳消费税

- D 、乙卷烟批发公司应当将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税

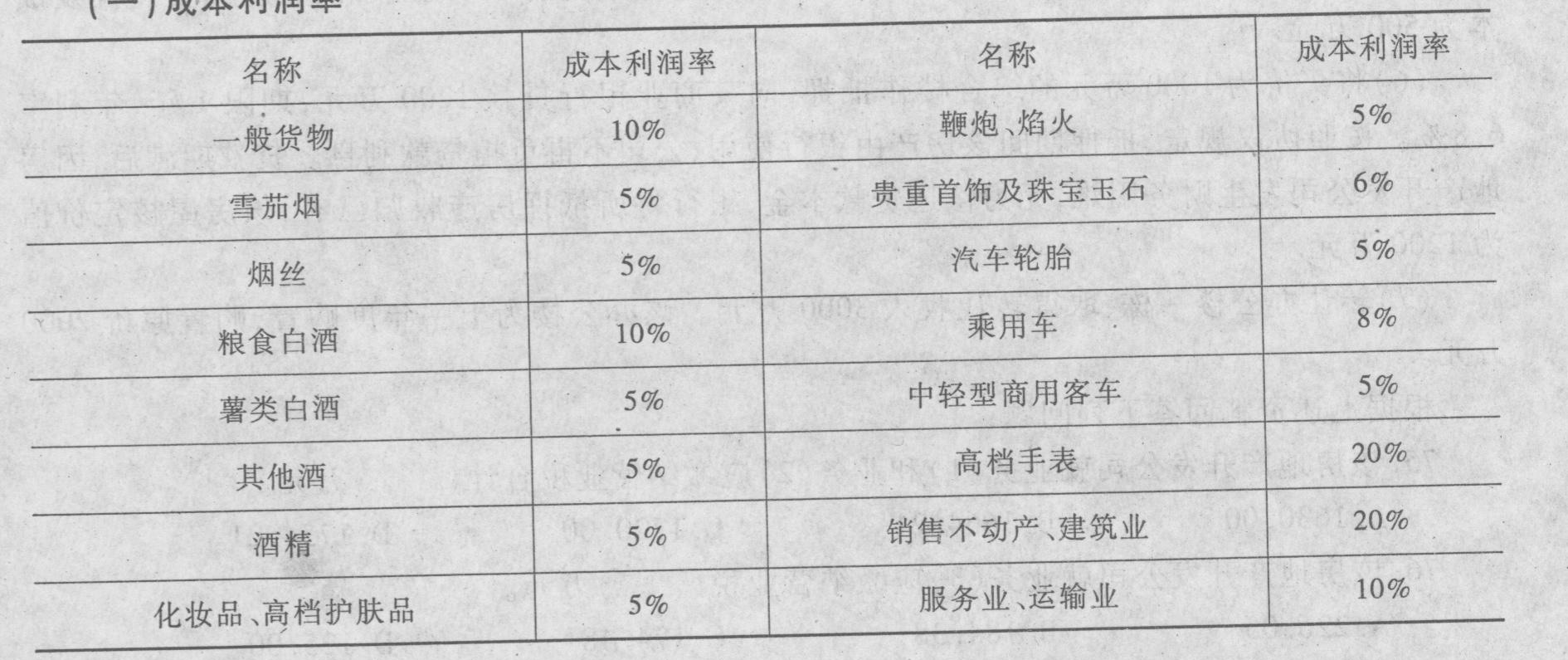

- E 、乙卷烟批发公司向卷烟零售商销售卷烟,可将已纳的生产环节的消费税款从应纳消费税中扣除附表:有关成本利润率和税率(一)成本利润率

(二)消费税税率

(二)消费税税率 啤酒:不含税出厂价格(含包装物及包装物押金)在3000元/吨(含3000元,不含增值税)以上的,定额税率为250元/吨;不含税出厂价格在3000元/吨(不含增值税)以下的,定额税率为220元/吨;卷烟:每标准条(200支)对外调拨价在70元以上(含70元)的,税率为56%:每标准条(200支)对外调拨价在70元以下的,税率为36%。定额税率为每标准箱(5万支)150元;1标准箱=250标准条1标准条-200支粮食白酒、薯类白酒:比例税率20%,定额税率为0.5元/斤。(三)娱乐业营业税税率为20%。

啤酒:不含税出厂价格(含包装物及包装物押金)在3000元/吨(含3000元,不含增值税)以上的,定额税率为250元/吨;不含税出厂价格在3000元/吨(不含增值税)以下的,定额税率为220元/吨;卷烟:每标准条(200支)对外调拨价在70元以上(含70元)的,税率为56%:每标准条(200支)对外调拨价在70元以下的,税率为36%。定额税率为每标准箱(5万支)150元;1标准箱=250标准条1标准条-200支粮食白酒、薯类白酒:比例税率20%,定额税率为0.5元/斤。(三)娱乐业营业税税率为20%。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B,D】

卷烟在批发环节要征收消费税,批发商与批发商之间的销售除外。乙卷烟批发公司应当将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税。乙卷烟批发公司向卷烟零售商销售卷烟,不可将已纳的生产环节的消费税款从应纳消费税中扣除。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】乙卷烟批发公司销售情况如下表:丙企业应代收代缴消费税()万元。

- A 、8.89

- B 、9.34

- C 、9.42

- D 、9.45

- 2 【不定项】乙卷烟批发公司销售情况如下表:2010年10月甲卷烟厂应缴纳增值税()万元。

- A 、54.72

- B 、146.52

- C 、223.02

- D 、308.02

- 3 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票;领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关已公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司:购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其中运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 4 【不定项】乙卷烟批发公司销售情况如下表:2010年10月乙卷烟批发公司应缴纳消费税()万元。

- A 、5.00

- B 、40.75

- C 、66.25

- D 、68.75

- 5 【不定项】乙卷烟批发公司销售情况如下表:2010年10月乙卷烟批发公司应缴纳增值税()万元。

- A 、7.79

- B 、102.51

- C 、102.73

- D 、102.99

- 6 【不定项】甲卷烟厂和其客户乙卷烟批发公司均为增值税一般纳税人。甲卷烟厂生产的H牌卷烟不含税调拨价为120元/条。2010年10月,甲卷烟厂和乙卷烟批发公司有关生产经营情况如下:(1)甲卷烟厂:购进烟丝,取得增值税专用发票,注明价款140万元、增值税23.8万元,支付运费8万元并取得货运企业运费发票。领用80%烟丝生产H牌卷烟,将10%的烟丝运往丙企业委托加工雪茄烟,取得丙企业开具的增值税专用发票,注明加工费1.8万元、代垫的辅助材料0.2万元、增值税0.34万元;购进其他原材料取得增值税专用发票注明的增值税50万元;另委托丙企业加工H牌卷烟,并将H牌卷烟的牌号及税务机关己公示的计税价格提供给丙企业;甲卷烟厂以不含税价格100元/条回购丙企业生产的H牌卷烟200标准箱,并取得增值税专用发票。甲卷烟厂销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表:

向当地举办的展览会无偿赠送本厂新研制的雪茄烟作为广告样品,生产成本0.8万元,无调拨价和同类产品价格。(2)乙卷烟批发公司购进卷烟取得增值税专用发票,注明价款800万元、增值税136万元,本月发生购货及销货运费支出共计20万元,取得货运企业运费发票;将以前购进已抵扣过进项税额的H牌卷烟分给职工,成本37.79万元(其甲运费成本2.79万元)。乙卷烟批发公司销售情况如下表: 。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税)

。2010年10月甲卷烟厂应缴纳消费税()万元。(不包括代收代缴消费税) - A 、675.97

- B 、678.77

- C 、709.57

- D 、712.37

- 7 【不定项】2010年10月乙卷烟批发公司应缴纳消费税()万元。

- A 、5.00

- B 、40.75

- C 、66.25

- D 、68.75

- 8 【不定项】2010年10月乙卷烟批发公司应缴纳增值税()万元。

- A 、7.79

- B 、102.51

- C 、102.73

- D 、102.99

- 9 【单选题】某卷烟批发企业2019年4月,批发销售给卷烟零售企业卷烟6标准箱,取得含税收入120万元。该企业当月应纳消费税( )万元。

- A 、57.52

- B 、37.01

- C 、11.43

- D 、11.83

- 10 【简答题】分析业务(1)批发A牌卷烟和雪茄烟是否需要缴纳消费税,若需缴纳应如何计算。(无需计算具体金额)

热门试题换一换

- 某啤酒厂为增值税一般纳税人,2010年8月销售啤酒取得销售额800万元,已开具增值税专用发票,收取包装物押金234万元,本月逾期未退还包装物押金58.5万元。2010年8月该啤酒厂增值税销项税额为()万元。

- 某企业为增值税一般纳税人,2011年5月发生以下业务;从农业生产者手中收购玉米40吨,每吨收购价3000元,共计支付收购价款120000元。企业将收购的玉米从收购地直接运往异地的某酒厂生产加工粮食白酒。粮食白酒加工完毕,企业收回2吨白酒时取得酒厂开具的增值税专用发票,注明加工费45000元,加工的白酒当地无同类产品市场价格。则该酒厂应代收代缴消费税为()万元。

- 缓刑考验期限的起算时间是从()之日起计算。

- 公司的董事和高级管理人员必须履行一定的义务,贾某所在股份有限公司的董事、高级管理人员的下列行为中属于不得从事的有( )。

- 下列对企业所得税法规定的税收优惠政策的表述中,正确的有( )。

- 在民事诉讼中,法院开庭审理时一方当事人未到庭,不可能出现的法律后果是( )。

- 有关撤回复议申请的说法中,正确的有( )。

- 该企业2015年度应缴纳的企业所得税为( )万元。

- 企业直接从事研发活动的下列人工费用,可享受研发费用加计扣除优惠政策的有()。

- 自2020年3月1日至5月31日,对湖北省增值税小规模纳税人,适用3%征收率的应税销售收入,( )。

亿题库—让考试变得更简单

已有600万用户下载

bO5m5