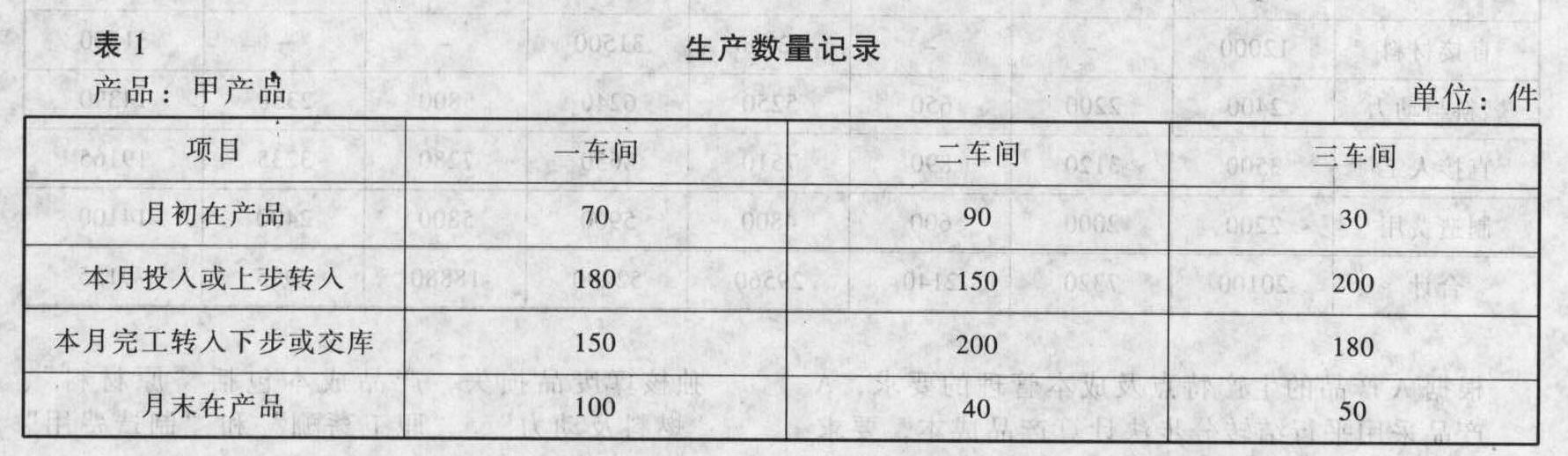

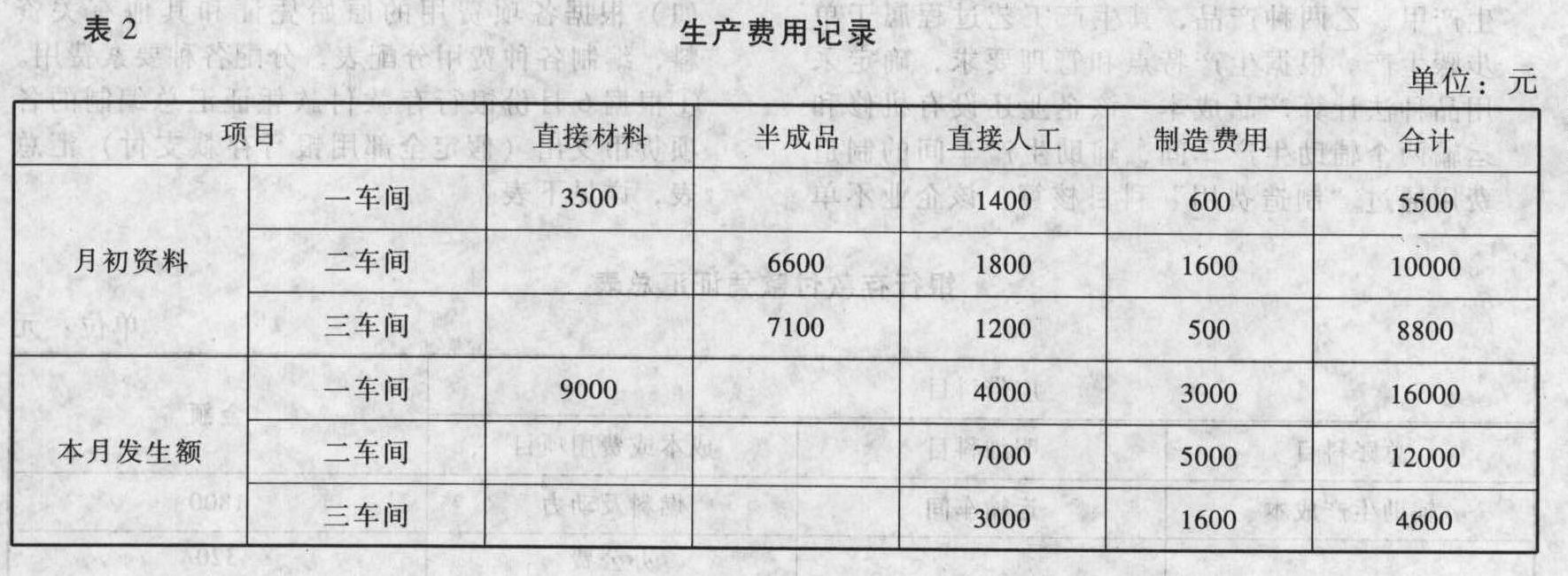

- 综合题(主观)某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产的产品为A半成品,完工后全部交给第二车间继续加工;第二车间生产的产品为B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。该厂以生产的甲产品及其所经生产步骤的半成品(A、B两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的B半成品采用加权平均法计算其实际成本。该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。该厂6月份生产的有关记录如下:(1)有关产量资料如下表1。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。 要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

扫码下载亿题库

精准题库快速提分

参考答案

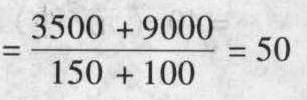

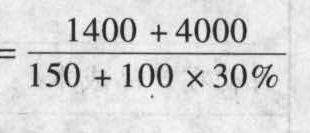

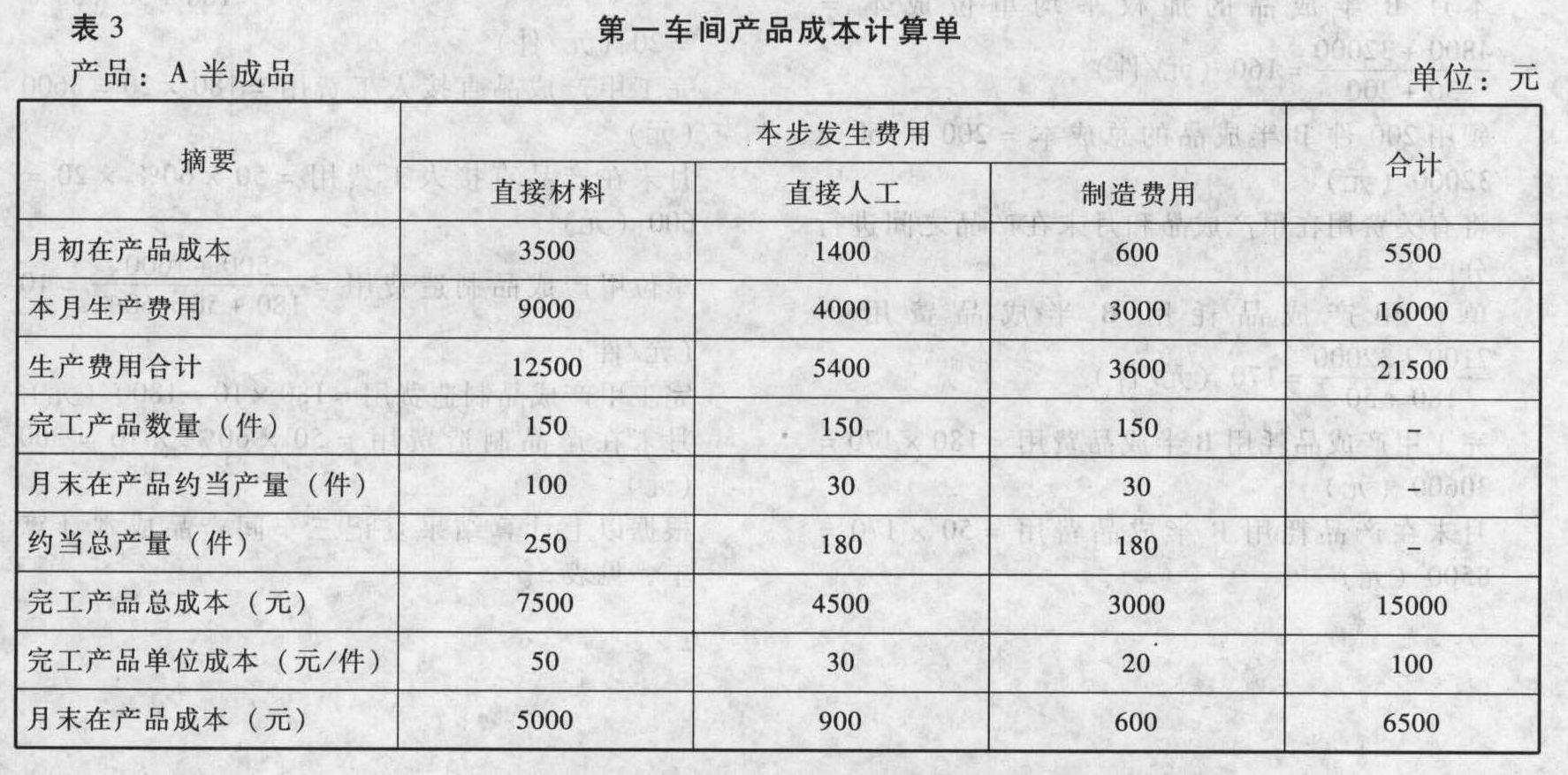

参考答案(1)计算完工甲产品成本:①计算第一车间A半成品成本。将有关费用在A半成品和在产品之间进行分配:单位A半成品直接材料费用 (元/件)完工A半成品直接材料费用=150×50=7500(元)月末在产品直接材料费用=100×50=5000(元)单位A半成品直接人工费用

(元/件)完工A半成品直接材料费用=150×50=7500(元)月末在产品直接材料费用=100×50=5000(元)单位A半成品直接人工费用 =30(元/件)完工A半成品直接人工费用=150×30=4500(元)月末在产品直接人工费用=100×30%×30=900(元)单位A半成品制造费用

=30(元/件)完工A半成品直接人工费用=150×30=4500(元)月末在产品直接人工费用=100×30%×30=900(元)单位A半成品制造费用 (元/件)完工A半成品制造费用=150×20=3000(元)月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记一车间产品成本计算单,见表3。

(元/件)完工A半成品制造费用=150×20=3000(元)月末在产品制造费用=100×30%×20=600(元)根据以上计算结果登记一车间产品成本计算单,见表3。 ②计算第二车间B半成品成本。将有关费用在B半成品和在产品之间进行分配:单位B半成品耗用A半成品费用=

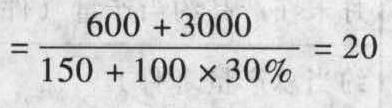

②计算第二车间B半成品成本。将有关费用在B半成品和在产品之间进行分配:单位B半成品耗用A半成品费用= 完工B半成品耗用A半成品费用=200×90=18000(元)月末在产品耗用A半成品费用=40×90=3600(元)单位B半成品直接人工费用=

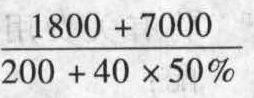

完工B半成品耗用A半成品费用=200×90=18000(元)月末在产品耗用A半成品费用=40×90=3600(元)单位B半成品直接人工费用= =40(元/件)完工B半成品直接人工费用=200×40=8000(元)月末在产品直接人工费用=40×50%×40=800(元)单位B半成品制造费用=

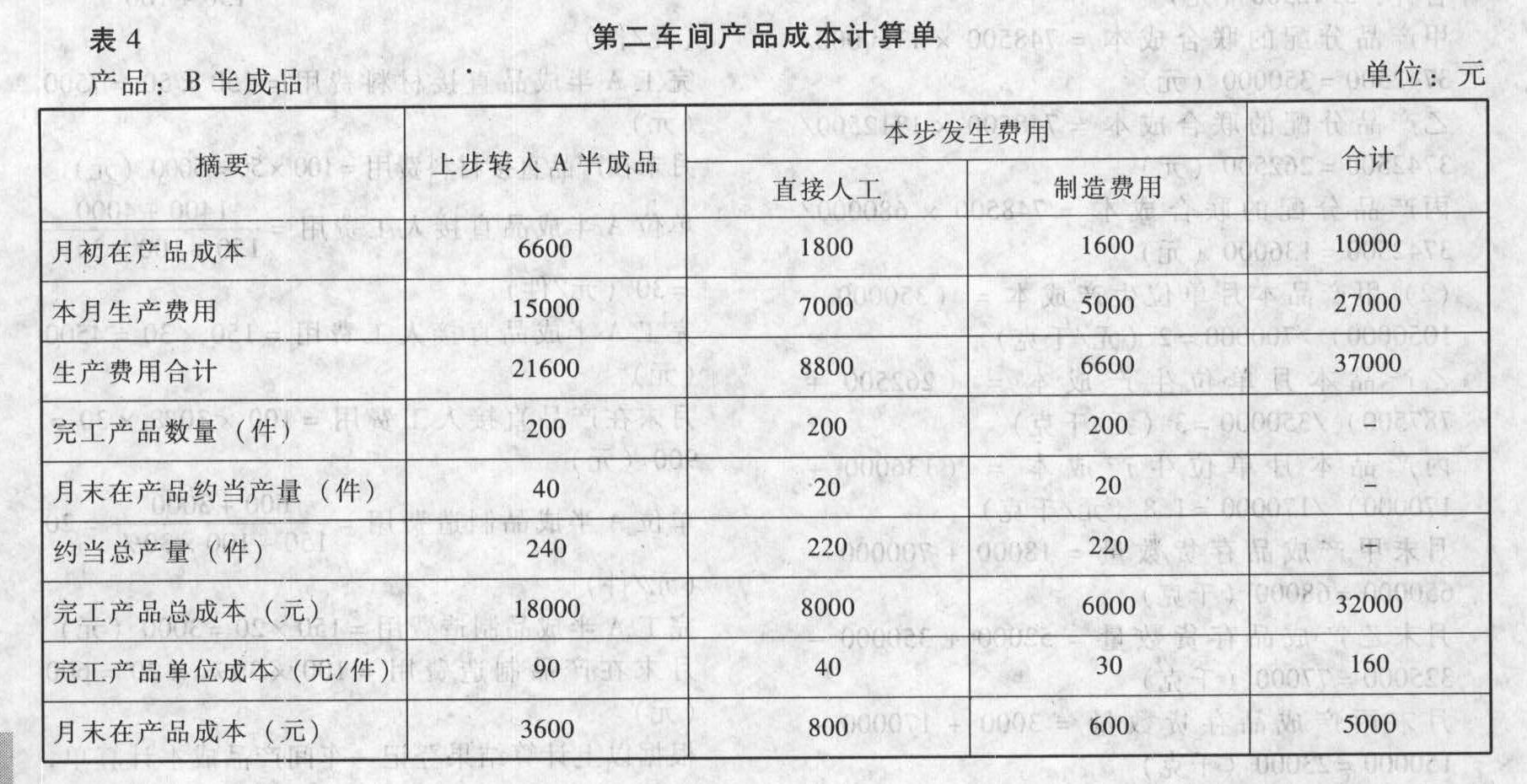

=40(元/件)完工B半成品直接人工费用=200×40=8000(元)月末在产品直接人工费用=40×50%×40=800(元)单位B半成品制造费用= (元/件)完工B半成品制造费用=200×30=6000(元)月末在产品制造费用=40×50%×30=600(元)根据以上计算结果登记二车间产品成本计算单,见表4。

(元/件)完工B半成品制造费用=200×30=6000(元)月末在产品制造费用=40×50%×30=600(元)根据以上计算结果登记二车间产品成本计算单,见表4。 ③计算第三车间甲产成品成本。本月B半成品的加权平均单位成本=

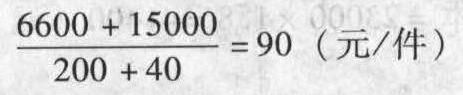

③计算第三车间甲产成品成本。本月B半成品的加权平均单位成本= 领用200件B半成品的总成本=200×160=32000(元)将有关费用在甲产成品和月末在产品之间进行分配:单位甲产成品耗用B半成品费用=

领用200件B半成品的总成本=200×160=32000(元)将有关费用在甲产成品和月末在产品之间进行分配:单位甲产成品耗用B半成品费用= 完工甲产成品耗用B半成品费用=180×170=30600(元)月末在产品耗用B半成品费用=50×170=8500(元)单位甲产成品直接人工费用=

完工甲产成品耗用B半成品费用=180×170=30600(元)月末在产品耗用B半成品费用=50×170=8500(元)单位甲产成品直接人工费用= =20(元/件)完工甲产成品直接人工费用=180×20=3600(元)月末在产品直接人工费用=50×60%×20=600(元)单位甲产成品制造费用=

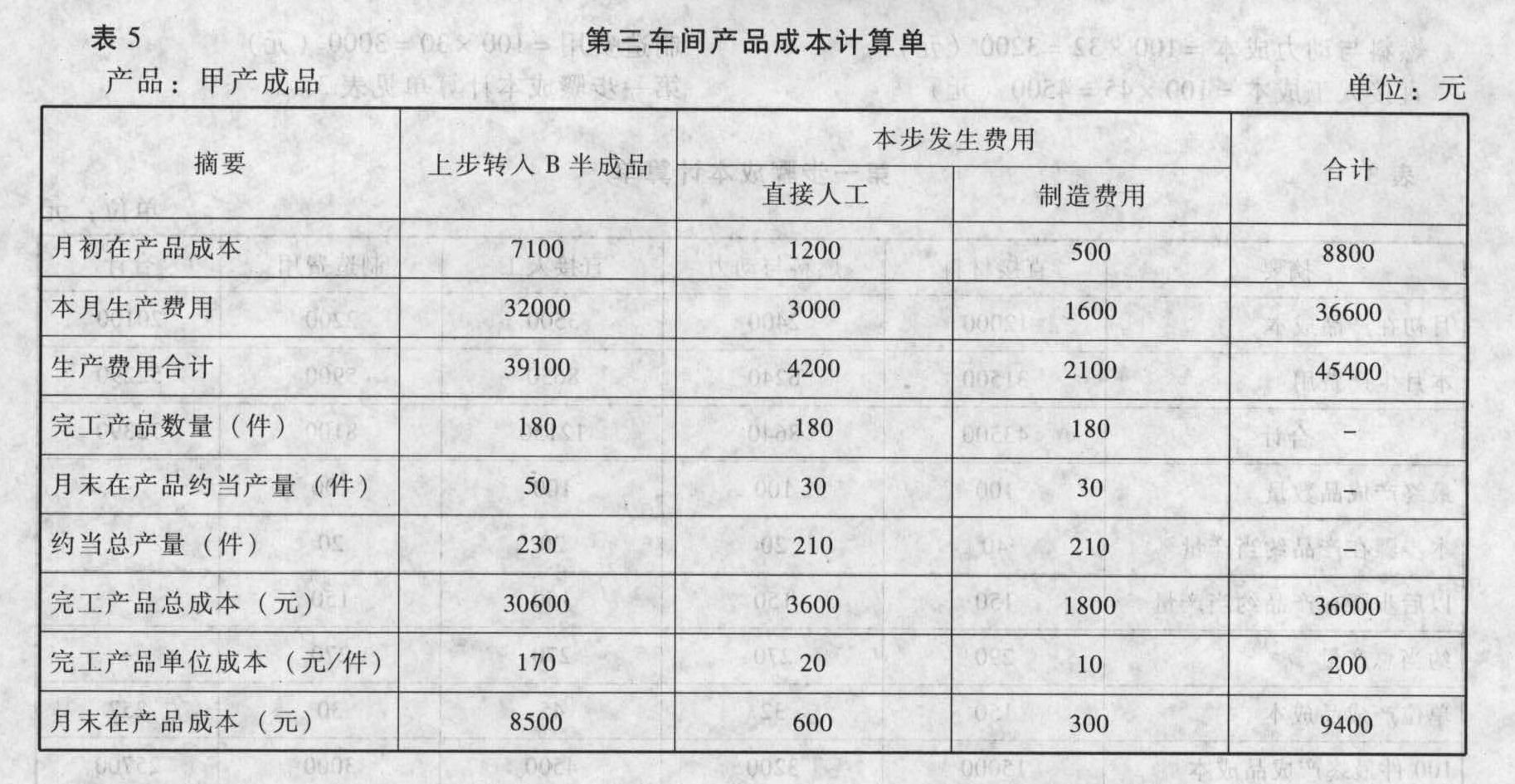

=20(元/件)完工甲产成品直接人工费用=180×20=3600(元)月末在产品直接人工费用=50×60%×20=600(元)单位甲产成品制造费用= (元/件)完工甲产成品制造费用=180×10=1800(元)月末在产品制造费用=50×60%×10=300(元)根据以上计算结果登记三车间产品成本计算单,见表5。

(元/件)完工甲产成品制造费用=180×10=1800(元)月末在产品制造费用=50×60%×10=300(元)根据以上计算结果登记三车间产品成本计算单,见表5。

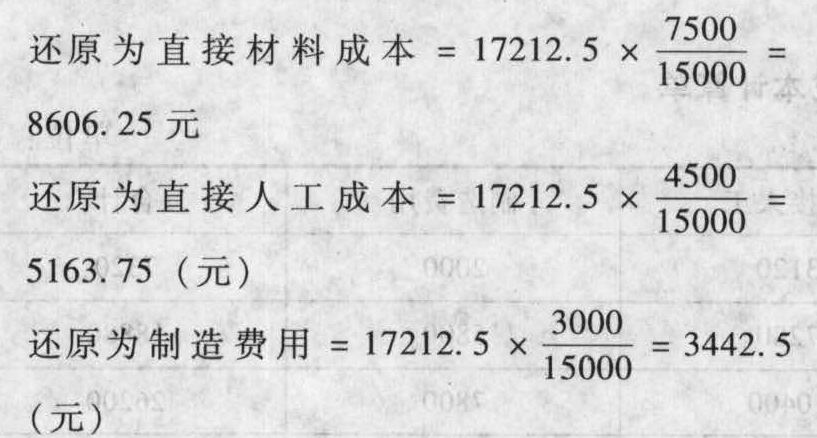

(2)进行成本还原:①对甲产成品所耗第二车间B半成品成本(30600元)进行还原: ②对甲产成品所耗第一车间A半成品成本(17212.5元)进行还原:

②对甲产成品所耗第一车间A半成品成本(17212.5元)进行还原: ③甲产成品成本还原后的成本构成情况:直接材料成本=8606.25元直接人工成本=3600+7650+5163.75=16413.75(元)制造费用=1800+5737.5+3442.5=10980(元)甲产成品成本合计=8606.25+16413.75+10980=36000(元)④采用逐步综合结转分步法结转成本,各步骤所耗半成品的成本是以“半成品”或“直接材料”成本项目综合反映的,这样计算出来的产成品成本,不能提供按原始成本项目反映的成本资料。在生产步骤较多的情况下,逐步综合结转以后,表现在产成品成本中的绝大多数费用是最后一个步骤所耗半成品的费用,直接人工成本和制造费用只是最后一个步骤的费用,在产成品成本中所占的比重很小,这显然不符合企业产品成本结构的实际情况,因而不能据以从整个企业的角度来考核和分析产品成本的构成水平,所以需要进行成本还原。

③甲产成品成本还原后的成本构成情况:直接材料成本=8606.25元直接人工成本=3600+7650+5163.75=16413.75(元)制造费用=1800+5737.5+3442.5=10980(元)甲产成品成本合计=8606.25+16413.75+10980=36000(元)④采用逐步综合结转分步法结转成本,各步骤所耗半成品的成本是以“半成品”或“直接材料”成本项目综合反映的,这样计算出来的产成品成本,不能提供按原始成本项目反映的成本资料。在生产步骤较多的情况下,逐步综合结转以后,表现在产成品成本中的绝大多数费用是最后一个步骤所耗半成品的费用,直接人工成本和制造费用只是最后一个步骤的费用,在产成品成本中所占的比重很小,这显然不符合企业产品成本结构的实际情况,因而不能据以从整个企业的角度来考核和分析产品成本的构成水平,所以需要进行成本还原。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业设一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。6月份生产车间发生的经济业务如下:(1)基本生产车间领用材料40000元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料10000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440公斤,乙产品的定额消耗量为560公斤),车间一般消耗1200元;辅助生产车间领用材料2300元。(2)结算本月应付职工薪酬,其中,基本生产车间的工人工资18240元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资2850元,辅助生产车间职工工资1710元。(3)计提固定资产折旧费。基本生产车间月初固定资产原值100000元,辅助生产车间月初固定资产原值40000元;月折旧率为1%。(4)基本生产车间和辅助生产车间发生的其他支出分别为1200元和600元,均通过银行办理转账结算。(5)辅助生产车间(机修车间)提供劳务2515小时,其中为基本生产车间提供劳务2000小时,为管理部门提供劳务515小时。(6)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。(7)甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品成本按年初数固定计算法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,直接人工费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为9500元,其中,原材料费用4000元,直接人工费1200元,制造费用4300元;乙产品月初在产品成本为14500元,其中,原材料费用6000元,直接人工费3500元,制造费用5000元。要求:(1)编制各项要素费用分配的会计分录;(2)编制辅助生产费用分配的会计分录;(3)编制结转基本生产车间制造费用的会计分录;(4)计算并填列甲、乙产品成本明细账,计算甲、乙产品成本;(5)编制结转入库产成品成本的会计分录。

- 2 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

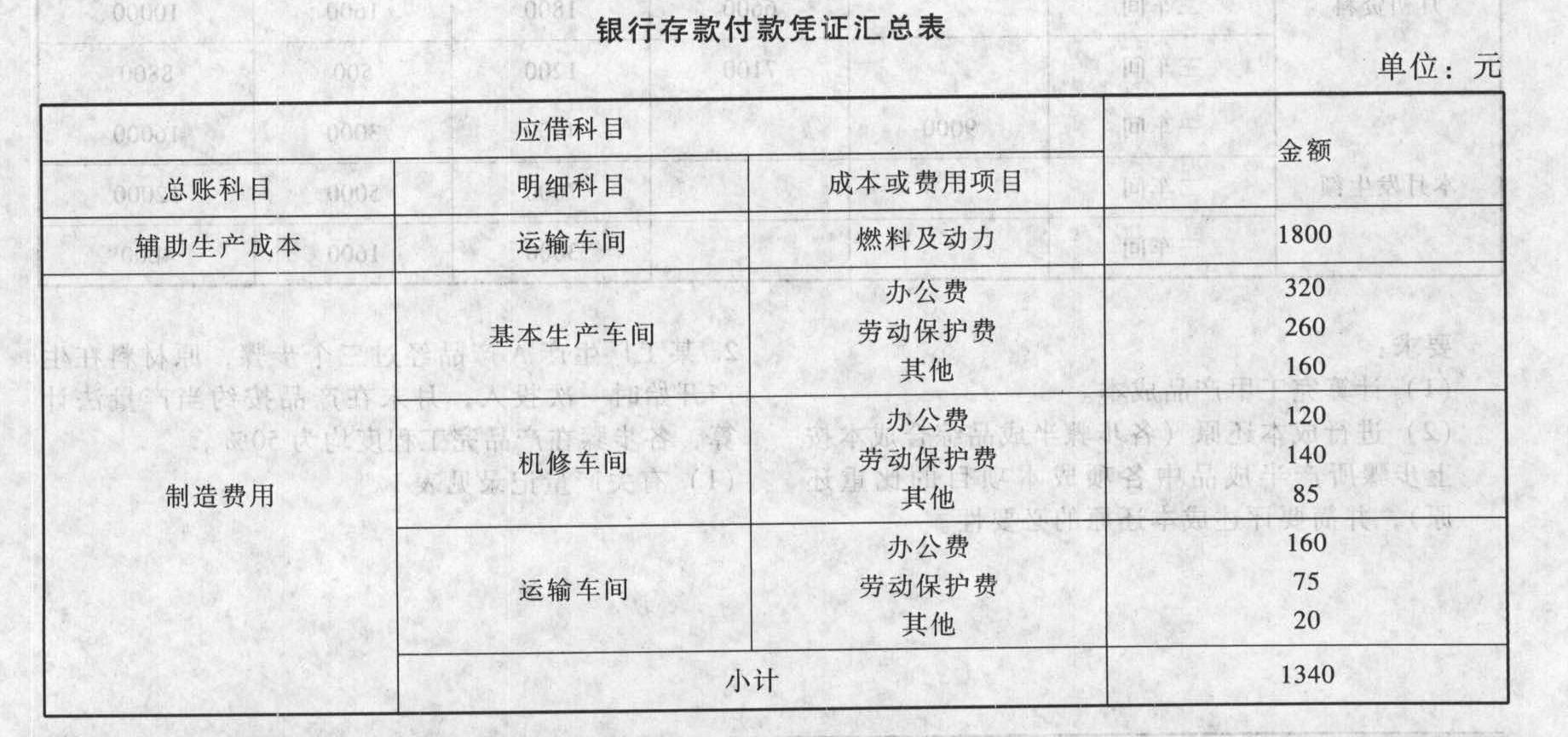

- 3 【综合题(主观)】假定某工业企业设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。根据生产特点和管理要求,确定采用品种法计算产品成本。该企业还设有机修和运输两个辅助生产车间,辅助生产车间的制造费用通过“制造费用”科目核算。该企业不单独核算废品损失,产品成本包括“原材料”、“燃料及动力”、“职工薪酬”和“制造费用”四个成本项目。2012年6月份该企业的各项费用资料和有关业务如下:(1)根据各项费用的原始凭证和其他有关资料,编制各种费用分配表,分配各种要素费用。①根据6月份银行存款付款凭证汇总编制的各项货币支出(假定全部用银行存款支付)汇总表,详见下表。

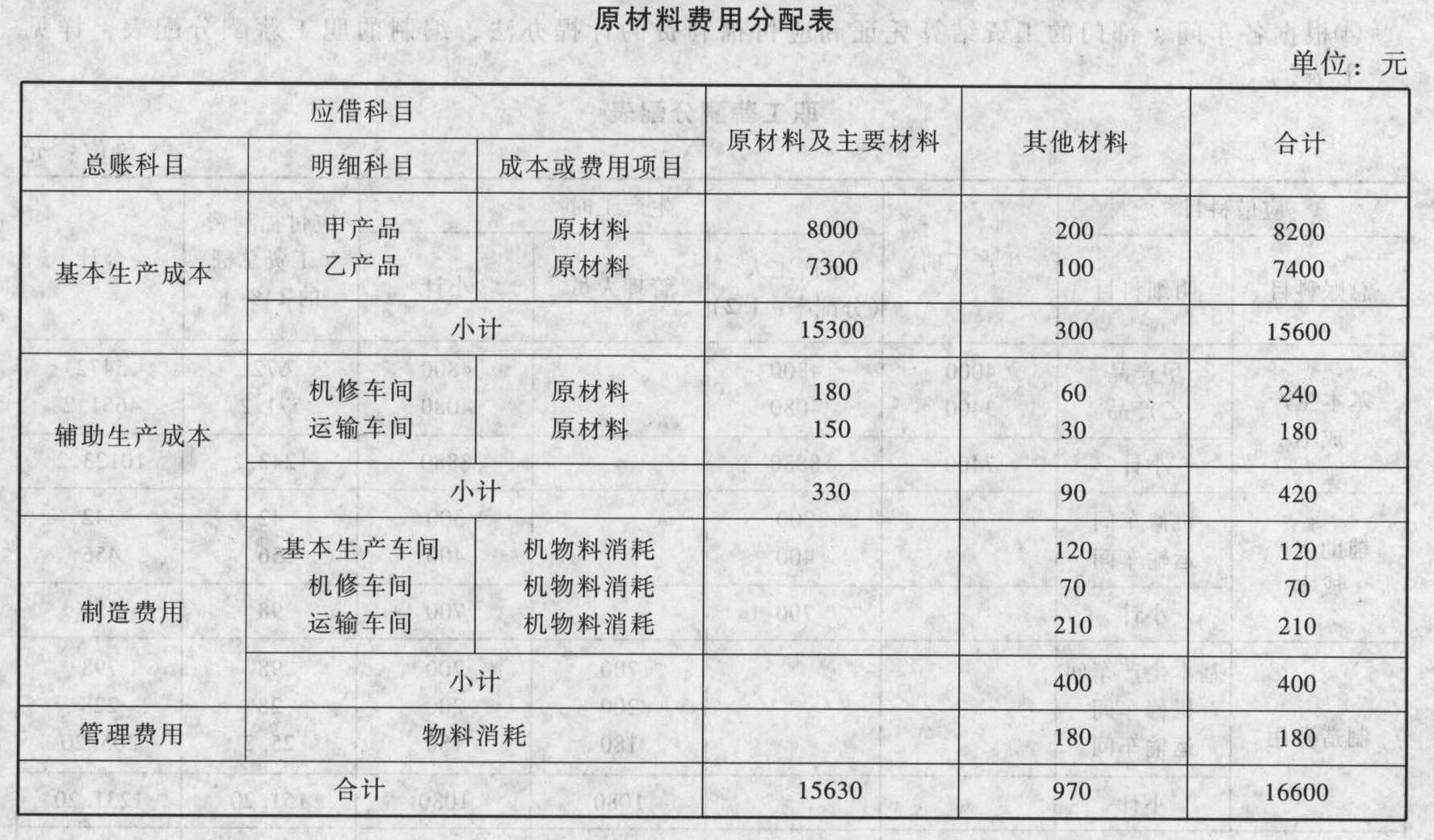

②根据按原材料用途归类的领、退料凭证和有关的费用分配标准,编制原材料费用分配表,详见下表。

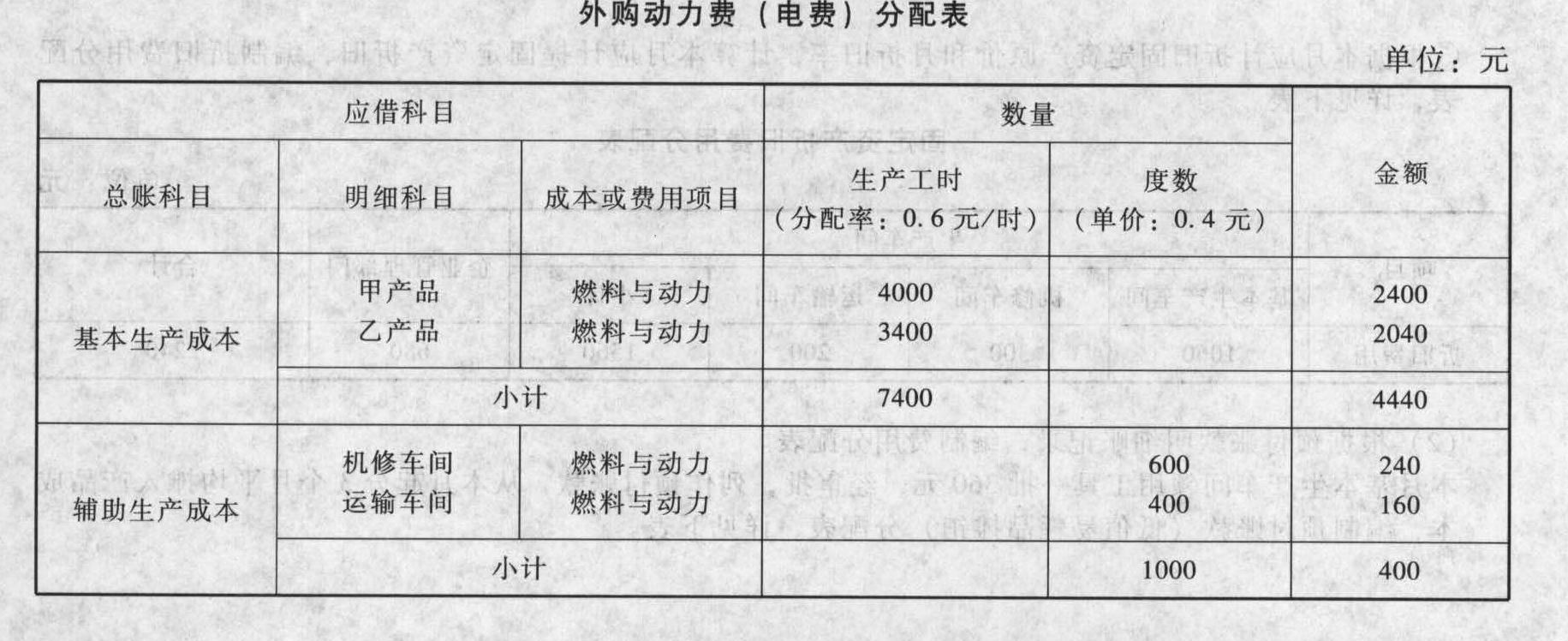

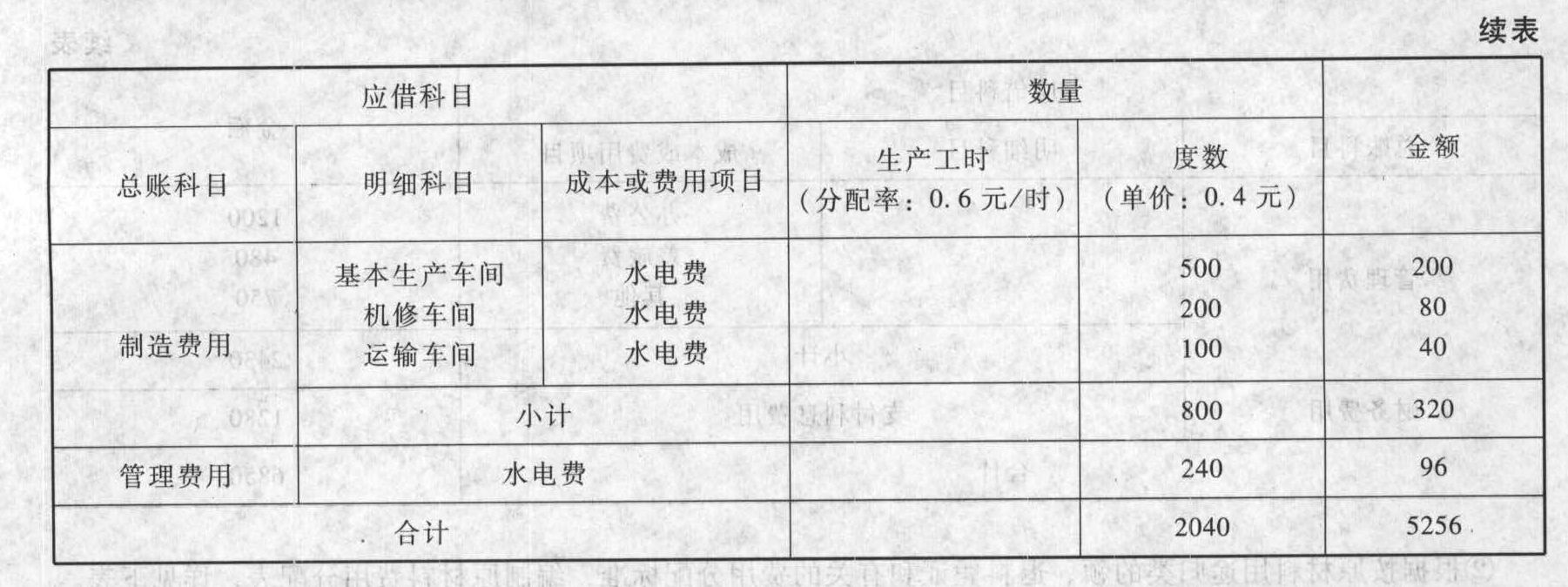

②根据按原材料用途归类的领、退料凭证和有关的费用分配标准,编制原材料费用分配表,详见下表。 ③根据各车间、部门耗电数量、电价和有关的费用分配标准(各种产品耗用的生产工时)编制外购动力费(电费)分配表,详见下表。

③根据各车间、部门耗电数量、电价和有关的费用分配标准(各种产品耗用的生产工时)编制外购动力费(电费)分配表,详见下表。

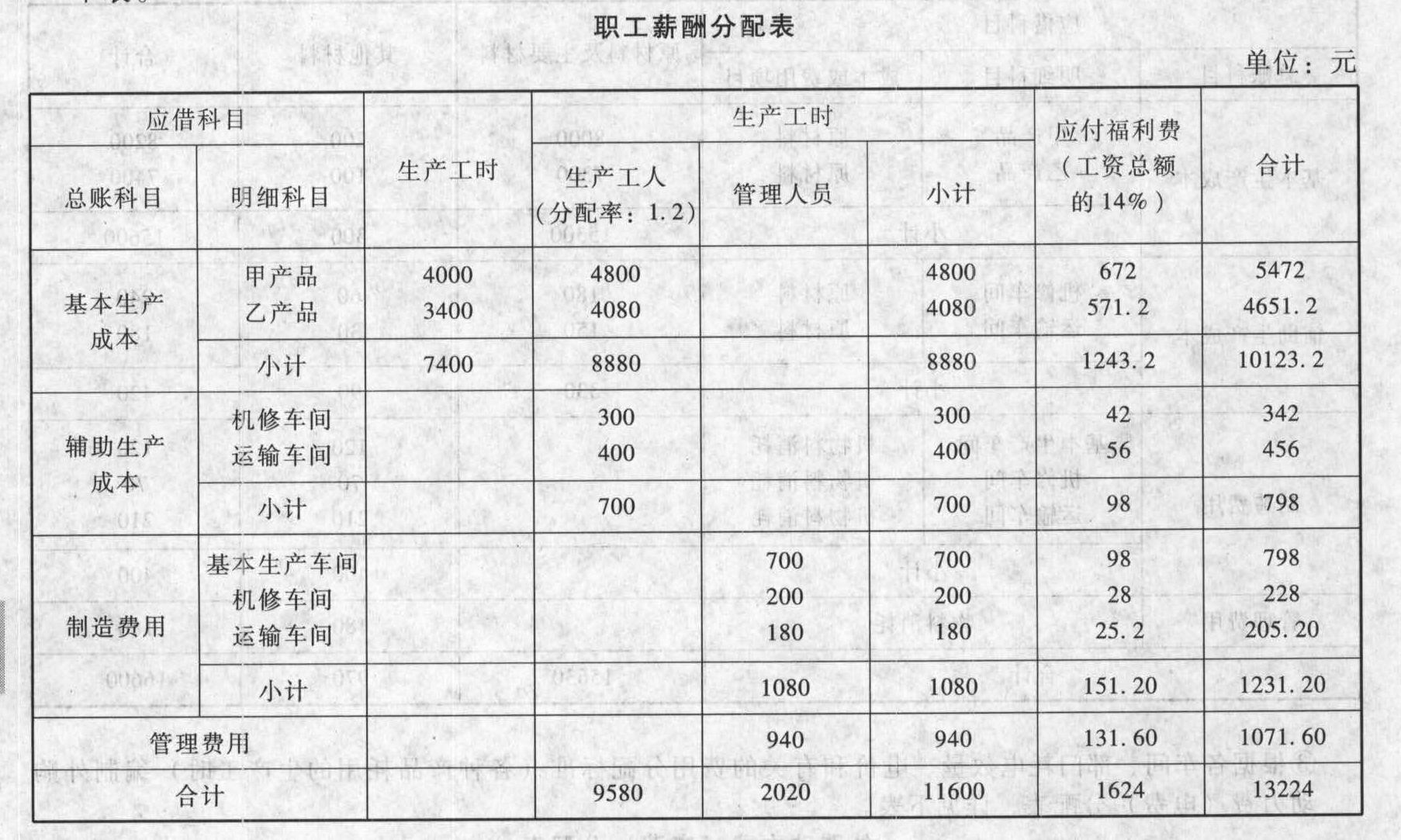

④根据各车间、部门的工资结算凭证和应付福利费的计提办法,编制的职工薪酬分配表,详见下表。

④根据各车间、部门的工资结算凭证和应付福利费的计提办法,编制的职工薪酬分配表,详见下表。 ⑤根据本月应计折旧固定资产原价和月折旧率,计算本月应计提固定资产折旧,编制折旧费用分配表,详见下表。

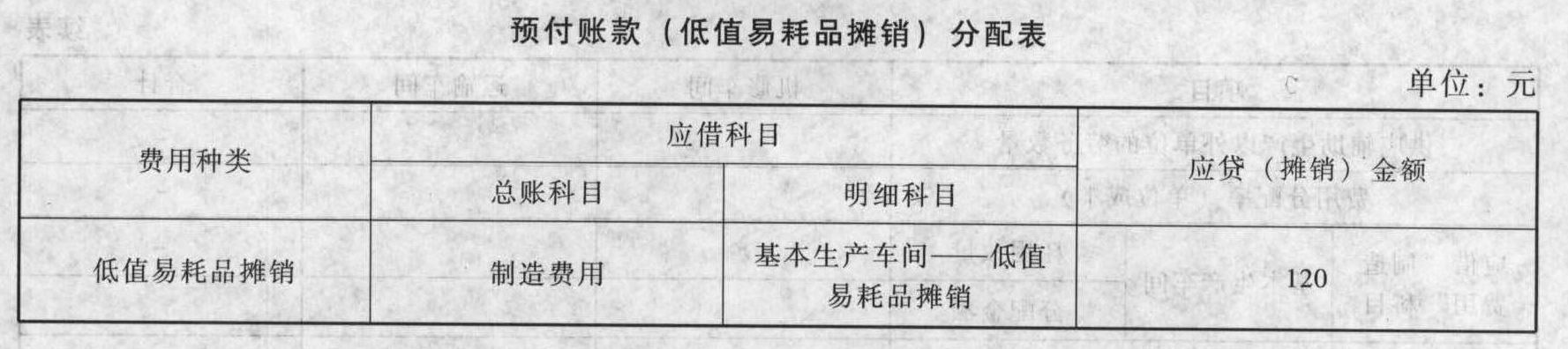

⑤根据本月应计折旧固定资产原价和月折旧率,计算本月应计提固定资产折旧,编制折旧费用分配表,详见下表。 (2)根据预付账款明细账记录,编制费用分配表。本月基本生产车间领用工具一批360元,经审批,列作预付账款,从本月起分3个月平均摊入产品成本,编制预付账款(低值易耗品摊销)分配表,详见下表。

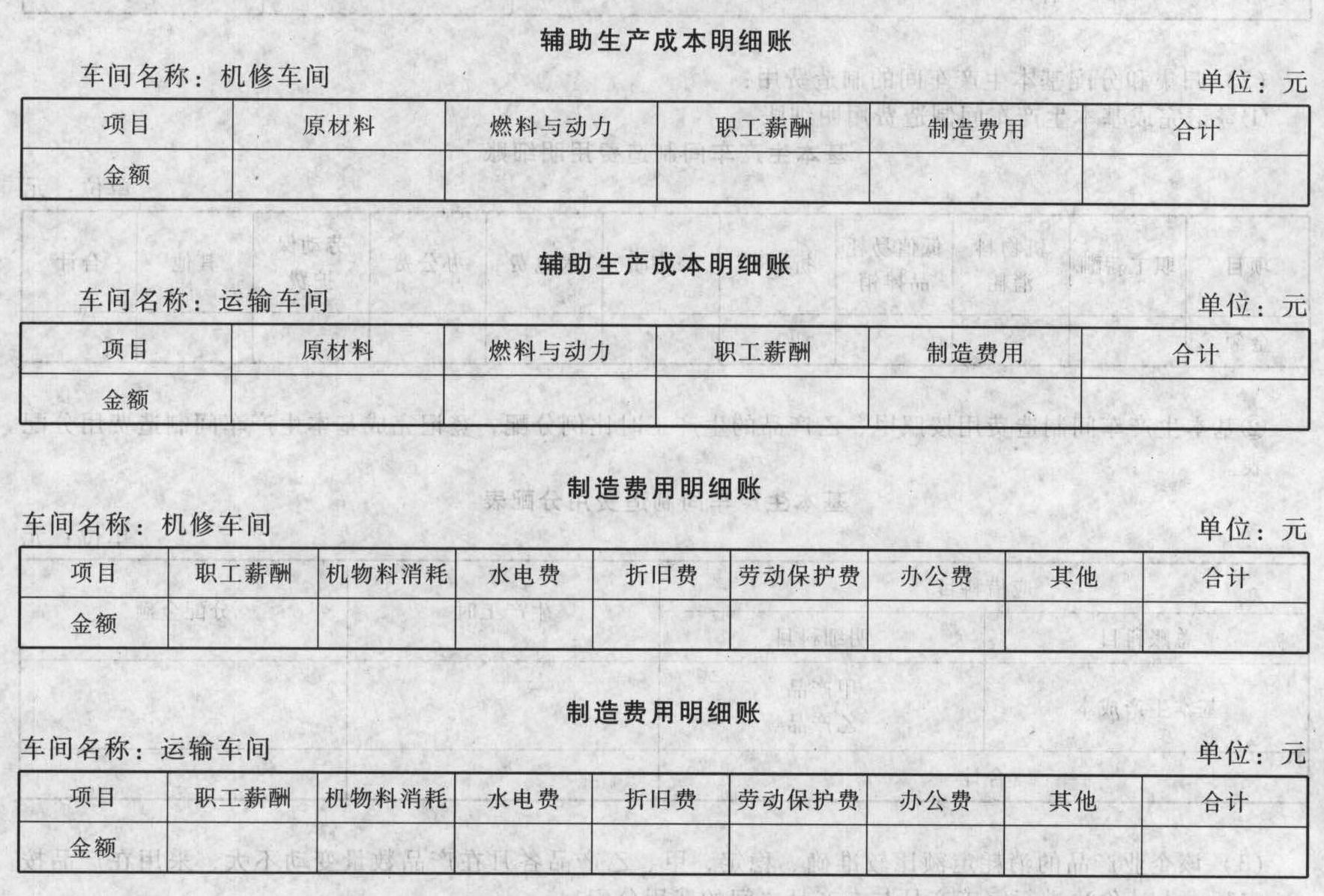

(2)根据预付账款明细账记录,编制费用分配表。本月基本生产车间领用工具一批360元,经审批,列作预付账款,从本月起分3个月平均摊入产品成本,编制预付账款(低值易耗品摊销)分配表,详见下表。 要求:(1)归集和分配辅助生产费用:①登记完成辅助生产成本明细账和辅助生产车间制造费用明细账。

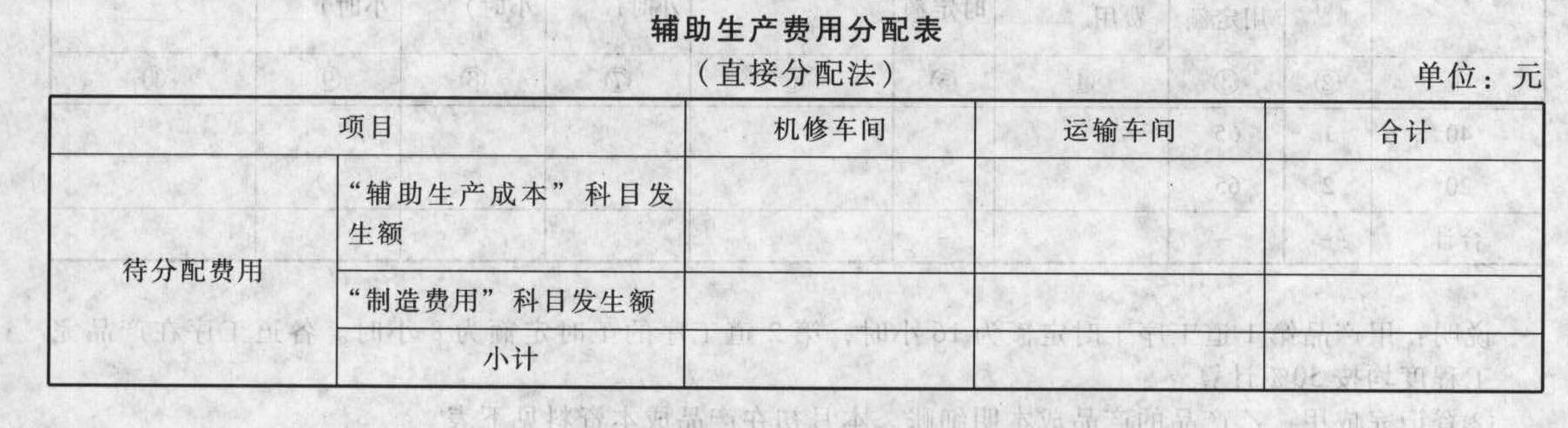

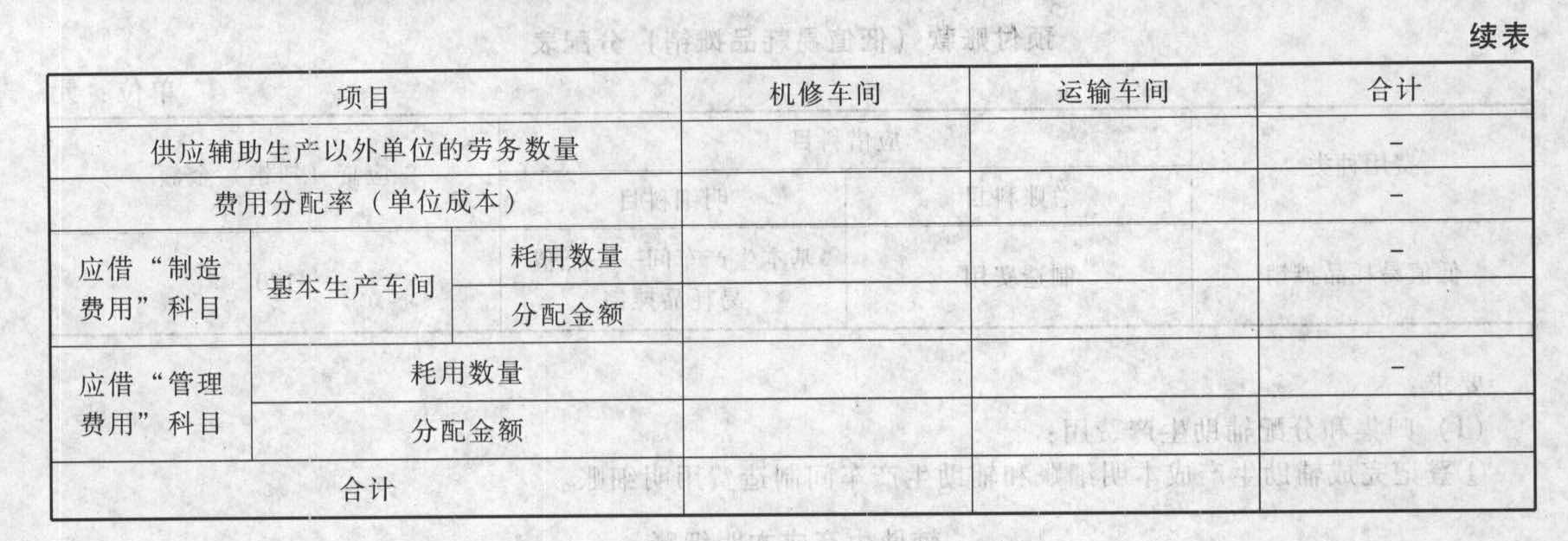

要求:(1)归集和分配辅助生产费用:①登记完成辅助生产成本明细账和辅助生产车间制造费用明细账。 ②该企业采用直接分配法分配辅助生产费用。本月机修车间提供修理劳务960小时。其中:为运输车间修理40小时,为基本生产车间修理800小时,为行政管理部门修理120小时。运输车间提供运输劳务3600吨公里,其中:为机修车间运输100吨公里,为基本生产车间运输910吨公里,为行政管理部门运输2590吨公里。登记完成辅助生产费用分配表。

②该企业采用直接分配法分配辅助生产费用。本月机修车间提供修理劳务960小时。其中:为运输车间修理40小时,为基本生产车间修理800小时,为行政管理部门修理120小时。运输车间提供运输劳务3600吨公里,其中:为机修车间运输100吨公里,为基本生产车间运输910吨公里,为行政管理部门运输2590吨公里。登记完成辅助生产费用分配表。

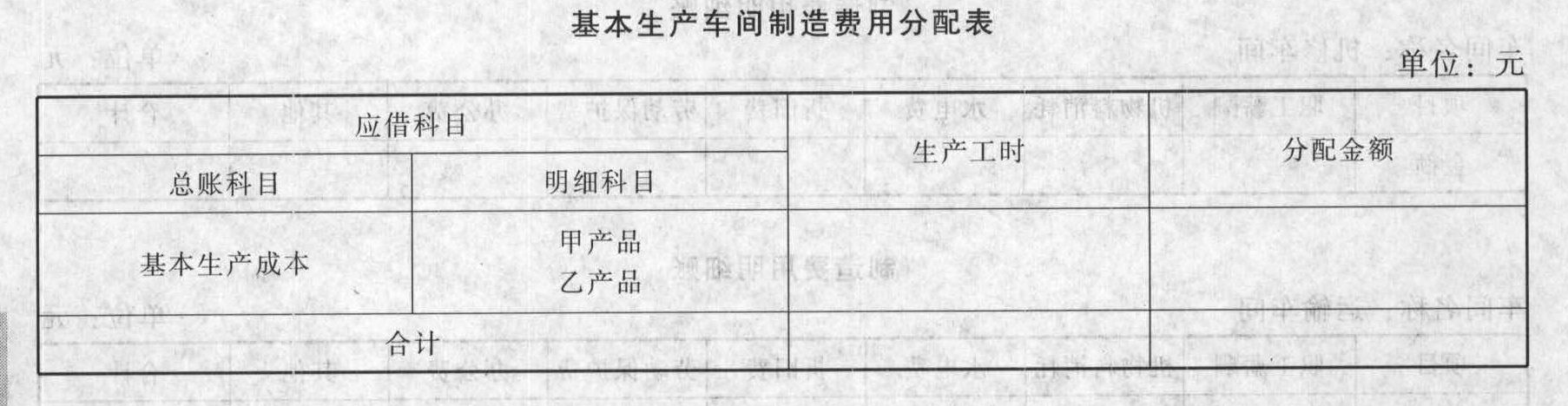

(2)归集和分配基本生产车间的制造费用:①登记完成基本生产车间制造费用明细账。

(2)归集和分配基本生产车间的制造费用:①登记完成基本生产车间制造费用明细账。 ②基本生产车间制造费用按照甲、乙产品的生产工时比例分配,登记完成基本生产车间制造费用分配表。

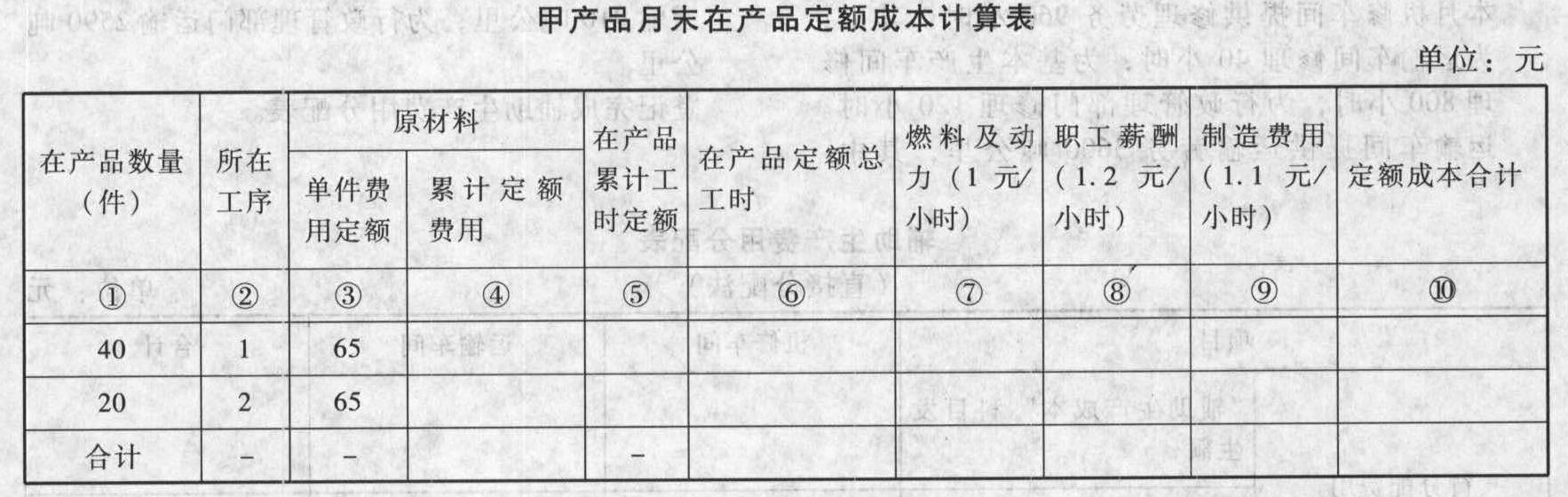

②基本生产车间制造费用按照甲、乙产品的生产工时比例分配,登记完成基本生产车间制造费用分配表。 (3)该企业产品的消耗定额比较准确、稳定,甲、乙产品各月在产品数量变动不大,采用在产品按定额成本计价法进行完工产品与在产品之间的费用分配。①登记完成甲产品月末在产品定额成本计算表。

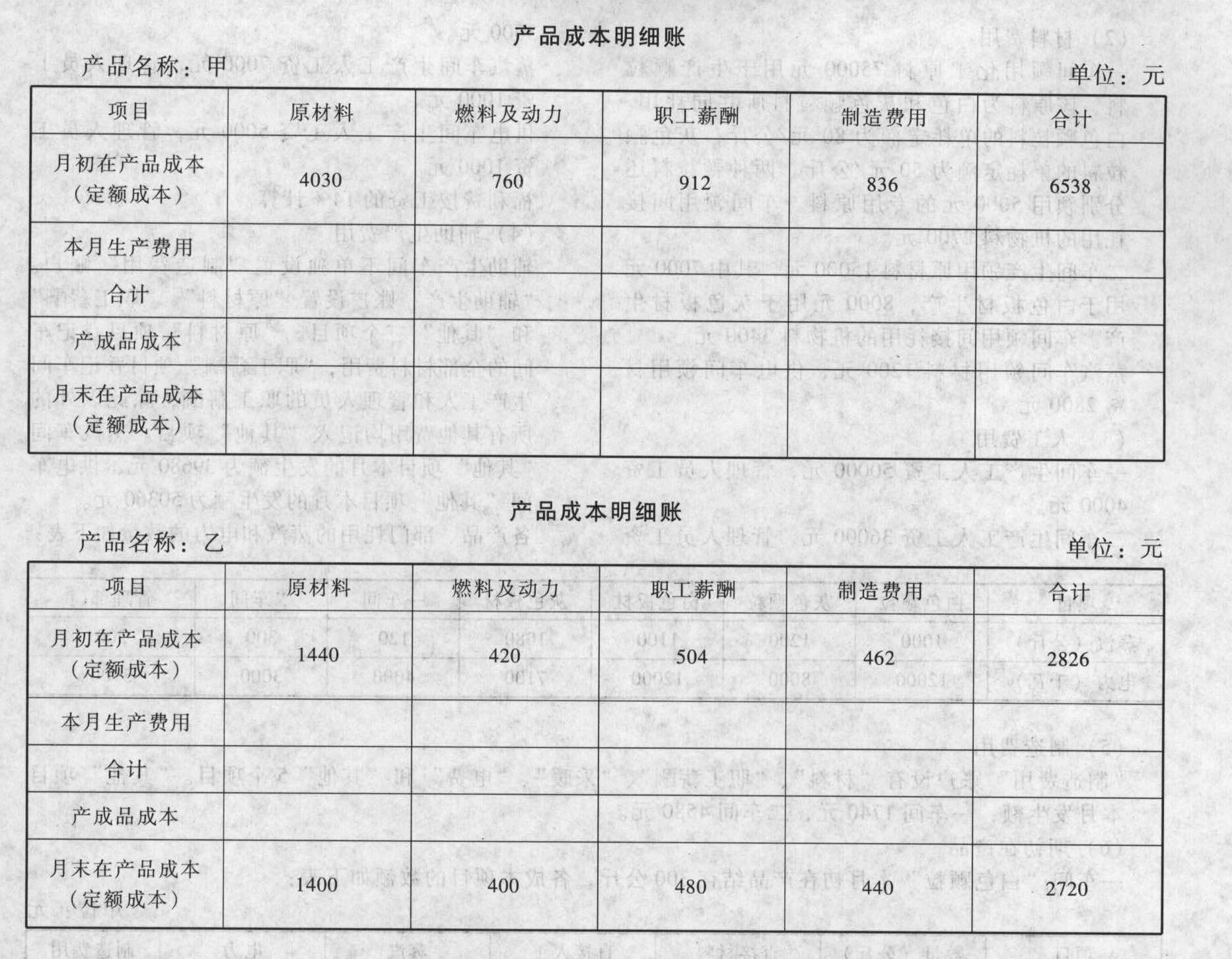

(3)该企业产品的消耗定额比较准确、稳定,甲、乙产品各月在产品数量变动不大,采用在产品按定额成本计价法进行完工产品与在产品之间的费用分配。①登记完成甲产品月末在产品定额成本计算表。 说明:甲产品第1道工序工时定额为16小时,第2道工序的工时定额为8小时。各道工序在产品完工程度均按50%计算。②登记完成甲、乙产品的产品成本明细账。本月初在产品成本资料见下表。

说明:甲产品第1道工序工时定额为16小时,第2道工序的工时定额为8小时。各道工序在产品完工程度均按50%计算。②登记完成甲、乙产品的产品成本明细账。本月初在产品成本资料见下表。

- 4 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 5 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 6 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 7 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 8 【单选题】某工厂的生产车间要生产一批货物,到仓库领用一批原材料,领用时由于工作人员看错单据,将领用1000件看成了领用10000件,这种情况下,企业面临着()。

- A 、政治风险

- B 、操作风险

- C 、项目风险

- D 、财务风险

- 9 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 10 【单选题】某基本生产车间甲产品生产工时为280小时,乙产品生产工时为200小时,本月发生制造费用720元。假设制造费用按照生产工时在甲乙产品之间进行分配,则本月应计入乙产品成本的制造费用是()。

- A 、300

- B 、320

- C 、400

- D 、420

- 乙公司是一家业务比较单一的超市经营企业,对于该公司来讲,比较适合的组织结构是( )。

- 下列有关内部控制缺陷的认定程序与整改的说法中,正确的有()。

- 审计工作底稿的三级复核制度是审计工作遵循独立审计准则的重要保证。下列各项中,符合三级复核制度要求的有()。

- 根据相关规定,以下说法正确的有()。

- 支付给李某的佣金存在什么问题,对企业所得税有什么影响;

- 计算2014年年末甲公司应计提的存货跌价准备。

- 根据《中央企业境外国有资产监督管理暂行办法》的相关规定,下列关于境外企业管理的相关说法中,不正确的有( )。

- 下列各项中,属于印花税的纳税人的是( )。

- 计算连续复利收益率的标准差和年复利收益率的标准差;

- 租赁存在的主要原因有( )。

- 编制甲公司个别财务报表中2×16年至2×18年与股份支付相关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

6r2KQ