- 单选题某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

对于一个成本中心来说,通常变动成本是可控成本,固定成本是不可控成本,所以以变动成本为基础确定转移价格,相对于其他形式的转移价格,便于分淸责任,是业绩评价的良好尺度。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业设一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。6月份生产车间发生的经济业务如下:(1)基本生产车间领用材料40000元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料10000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440公斤,乙产品的定额消耗量为560公斤),车间一般消耗1200元;辅助生产车间领用材料2300元。(2)结算本月应付职工薪酬,其中,基本生产车间的工人工资18240元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资2850元,辅助生产车间职工工资1710元。(3)计提固定资产折旧费。基本生产车间月初固定资产原值100000元,辅助生产车间月初固定资产原值40000元;月折旧率为1%。(4)基本生产车间和辅助生产车间发生的其他支出分别为1200元和600元,均通过银行办理转账结算。(5)辅助生产车间(机修车间)提供劳务2515小时,其中为基本生产车间提供劳务2000小时,为管理部门提供劳务515小时。(6)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。(7)甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品成本按年初数固定计算法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,直接人工费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为9500元,其中,原材料费用4000元,直接人工费1200元,制造费用4300元;乙产品月初在产品成本为14500元,其中,原材料费用6000元,直接人工费3500元,制造费用5000元。要求:(1)编制各项要素费用分配的会计分录;(2)编制辅助生产费用分配的会计分录;(3)编制结转基本生产车间制造费用的会计分录;(4)计算并填列甲、乙产品成本明细账,计算甲、乙产品成本;(5)编制结转入库产成品成本的会计分录。

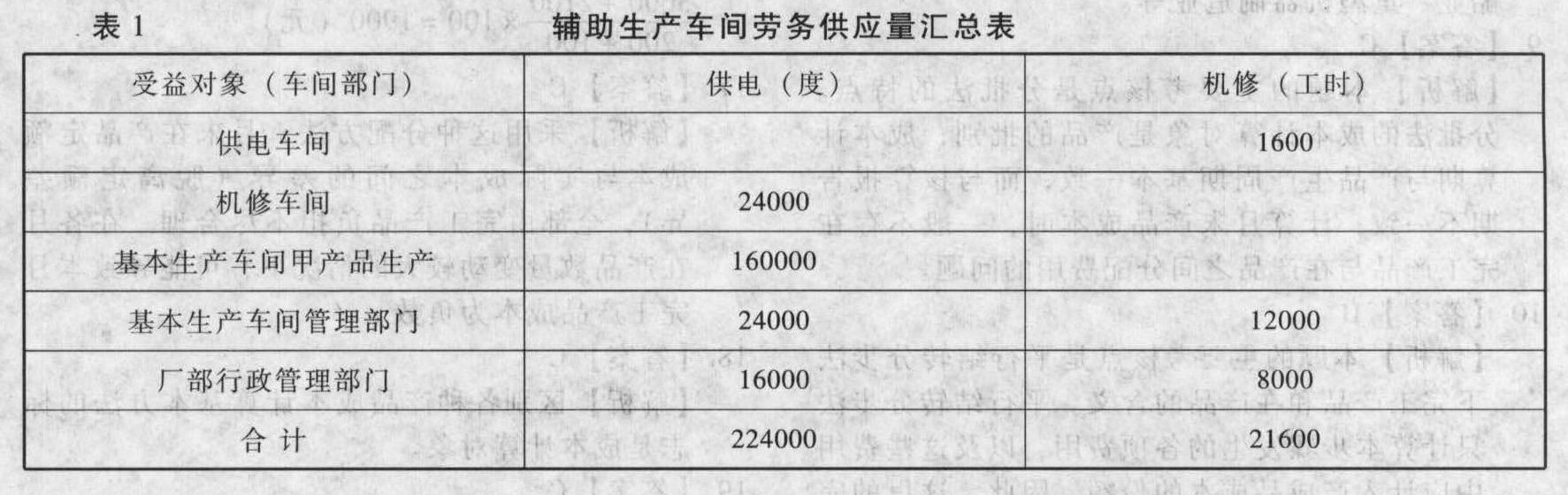

- 2 【综合题(主观)】某企业设供电和机修两个辅助生产车间,在分配结转前,本月供电车间归集人账的费用合计为67200元,机修车间已归集入账的费用合计为68040元。本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量见表1:

要求:(1)采用交互分配法分配辅助生产费用,并作出相应的账务处理(分配率精确到小数点后四位,最后结果保留整数,下同)。(2)假设供电车间提供的电计划单位成本为0.33元/度,修理车间提供的修理劳务的计划单位成本为3.5元/小时,采用计划分配法分配辅助生产费用,并作出相应的账务处理(成本差异计人管理费用)。

要求:(1)采用交互分配法分配辅助生产费用,并作出相应的账务处理(分配率精确到小数点后四位,最后结果保留整数,下同)。(2)假设供电车间提供的电计划单位成本为0.33元/度,修理车间提供的修理劳务的计划单位成本为3.5元/小时,采用计划分配法分配辅助生产费用,并作出相应的账务处理(成本差异计人管理费用)。

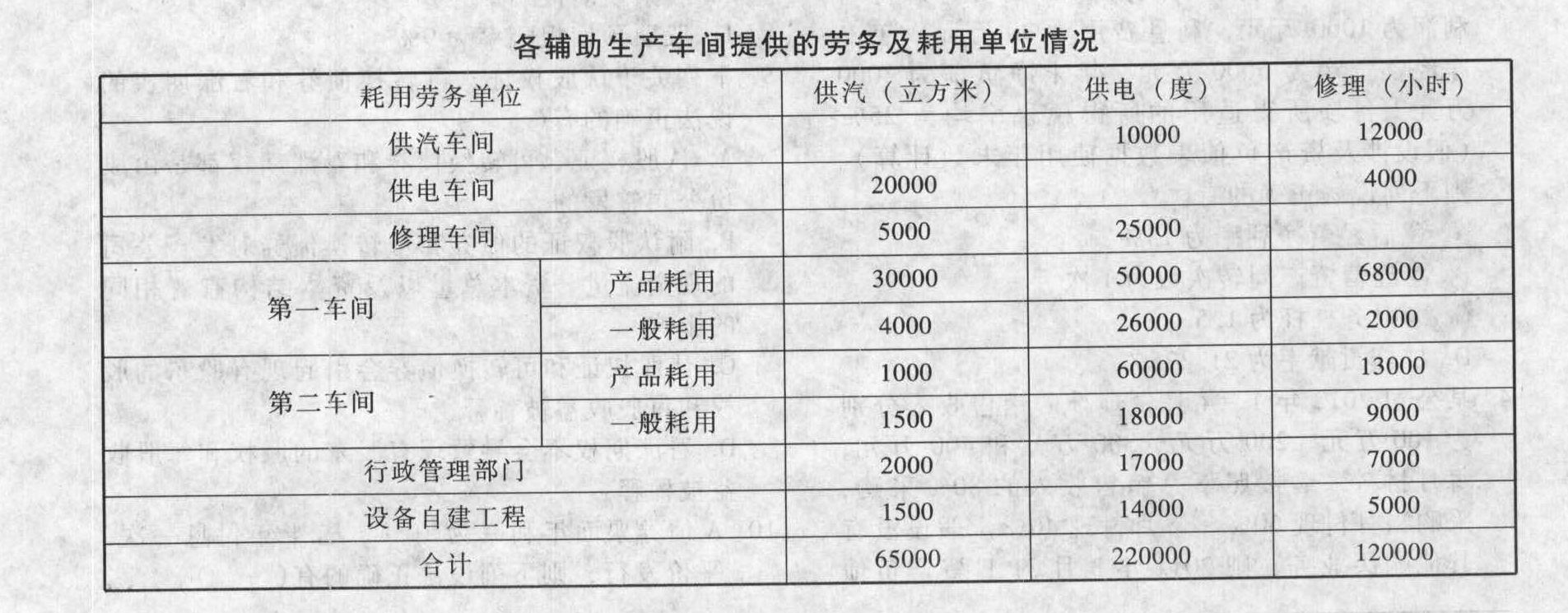

- 3 【简答题】某企业有供汽、供电、修理三个辅助生产车间,本月供汽车间发生费用800000元,供电车间发生费用1200000元,修理车间发生费用900000元,各辅助生产车间提供的劳务及耗用单位情况见下表:

要求:(1)按计划分配法分配辅助生产费用(尾数差计入管理费用,下同)。(供汽车间计划单位成本为18元/立方米,供电车间计划单位成本为6元/度,修理车间计划单位成本为9元/小时)(2)按交互分配法分配辅助生产费用。

要求:(1)按计划分配法分配辅助生产费用(尾数差计入管理费用,下同)。(供汽车间计划单位成本为18元/立方米,供电车间计划单位成本为6元/度,修理车间计划单位成本为9元/小时)(2)按交互分配法分配辅助生产费用。

- 4 【单选题】某企业有供电和维修两个辅助生产车间,本月供电车间提供电力85000度,其中被维修车间耗用5000度,共发生费用60000元;维修车间提供维修工时11360小时,其中被供电车间耗用360小时,共发生费用11000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

- A 、0.67

- B 、0.61

- C 、0.75

- D 、0.97

- 5 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 6 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 7 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 8 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 9 【单选题】某企业有供电和维修两个辅助生产车间,本月供电车间提供电力85000度,其中被维修车间耗用5000度,共发生费用60000元;维修车间提供维修工时11360小时,其中被供电车间耗用360小时,共发生费用11000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

- A 、0.67

- B 、0.61

- C 、0.75

- D 、0.97

- 10 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

热门试题换一换

- 注册会计师在哪些情形中应当实施控制测试?

- 经营者的目标和股东不完全一致,经营者可能为了自身的目标而背离股东的利益。这种背离表现在()。

- 下列项目中,属于土地增值税免税范围的有()。

- 下列情况中,不缴纳城建税的有()。

- 确定北方公司与南方公司的债务重组日,并编制北方公司债务重组日的会计分录。

- 下列有关审计工作底稿归档期限的表述中,正确的是()。

- 下列有关后任注册会计师接受委托前沟通的说法中,错误的是()。

- 根据公司法律制度的规定,公司董事的下列行为中,涉嫌违反勤勉义务的是( )。

- 甲公司是一家家电生产企业,投入大量研发费用研制成功新型智能电视机,准备2017年投入市场,希望该智能电视机在提升公司盈利的同时,也带来更多的现金流以弥补前期投入的研发费用。根据以上信息可以判断,适合该企业采取的价格策略是( )。

亿题库—让考试变得更简单

已有600万用户下载

Den2M