- 综合题(主观)某企业设供电和机修两个辅助生产车间,在分配结转前,本月供电车间归集人账的费用合计为67200元,机修车间已归集入账的费用合计为68040元。本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量见表1:

要求:(1)采用交互分配法分配辅助生产费用,并作出相应的账务处理(分配率精确到小数点后四位,最后结果保留整数,下同)。(2)假设供电车间提供的电计划单位成本为0.33元/度,修理车间提供的修理劳务的计划单位成本为3.5元/小时,采用计划分配法分配辅助生产费用,并作出相应的账务处理(成本差异计人管理费用)。

要求:(1)采用交互分配法分配辅助生产费用,并作出相应的账务处理(分配率精确到小数点后四位,最后结果保留整数,下同)。(2)假设供电车间提供的电计划单位成本为0.33元/度,修理车间提供的修理劳务的计划单位成本为3.5元/小时,采用计划分配法分配辅助生产费用,并作出相应的账务处理(成本差异计人管理费用)。

扫码下载亿题库

精准题库快速提分

参考答案

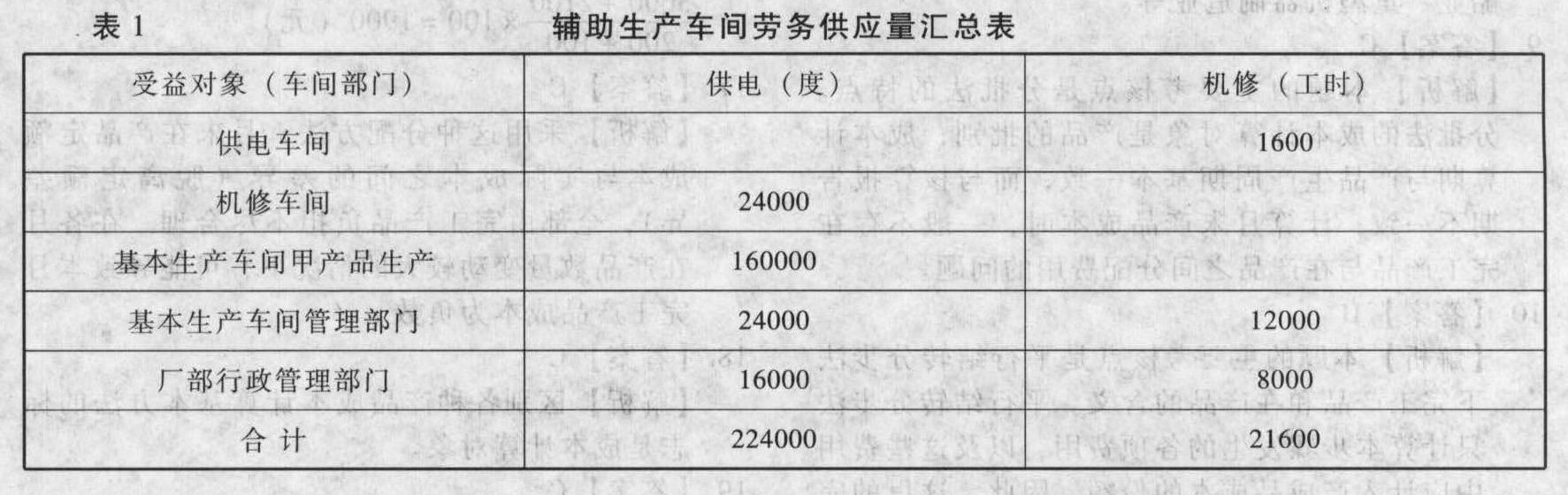

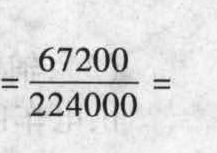

参考答案(1)供电车间交互分配费用分配率 0.30(元/度)机修车间交互分配费用分配率

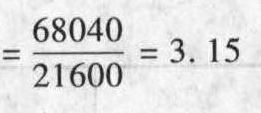

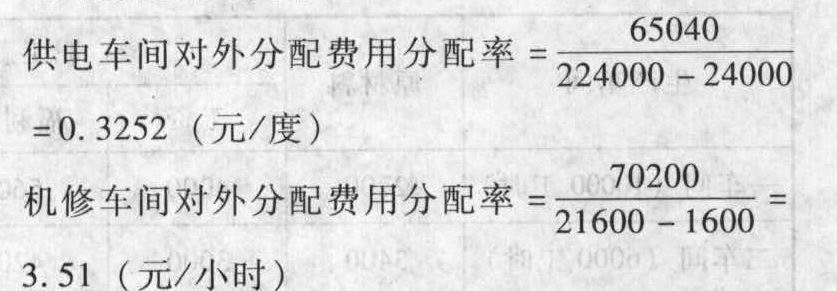

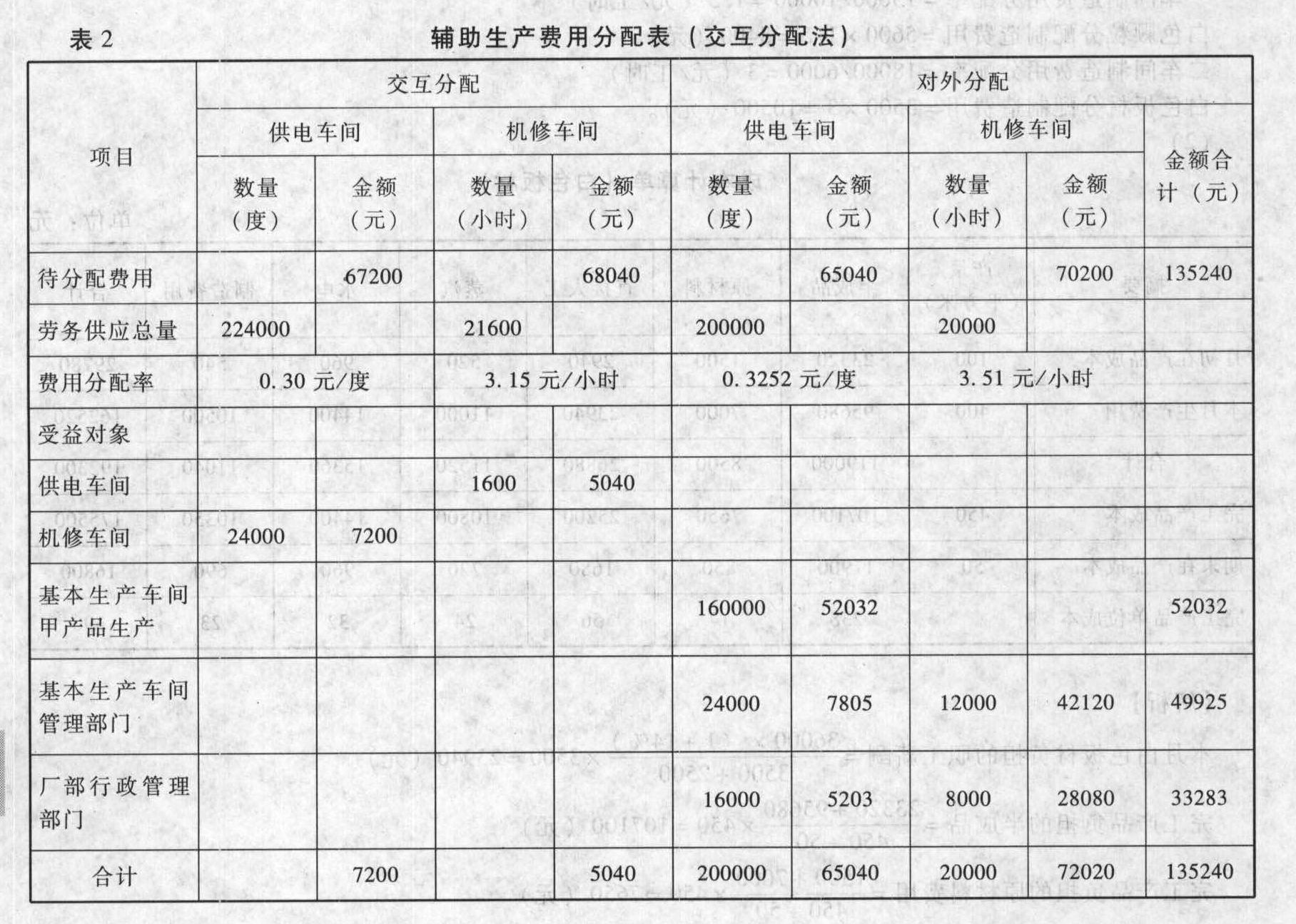

0.30(元/度)机修车间交互分配费用分配率 (元/小时)机修车间应负担电费=24000×0.30=7200(元)供电车间应负担修理费=1600×3.15=5040(元)应对外分配的辅助生产费用:供电车间:67200+5040-7200=65040(元)机修车间:68040+7200-5040=70200(元)对外分配的分配率:

(元/小时)机修车间应负担电费=24000×0.30=7200(元)供电车间应负担修理费=1600×3.15=5040(元)应对外分配的辅助生产费用:供电车间:67200+5040-7200=65040(元)机修车间:68040+7200-5040=70200(元)对外分配的分配率: 交互分配和对外分配的金额见下表2:

交互分配和对外分配的金额见下表2: 根据辅助生产费用分配表2,编制会计分录:交互分配的会计分录:借:生产成本-辅助生产成本-供电车间 5040-机修车间 7200贷:生产成本-辅助生产成本-供电车间 7200-机修车间 5040对外分配的会计分录:借:生产成本-基本生产成本-甲产品 52032制造费用-基本生产车间 49925管理费用 33283贷:生产成本-辅助生产成本-供电车间 65040-机修车间 70200

根据辅助生产费用分配表2,编制会计分录:交互分配的会计分录:借:生产成本-辅助生产成本-供电车间 5040-机修车间 7200贷:生产成本-辅助生产成本-供电车间 7200-机修车间 5040对外分配的会计分录:借:生产成本-基本生产成本-甲产品 52032制造费用-基本生产车间 49925管理费用 33283贷:生产成本-辅助生产成本-供电车间 65040-机修车间 70200

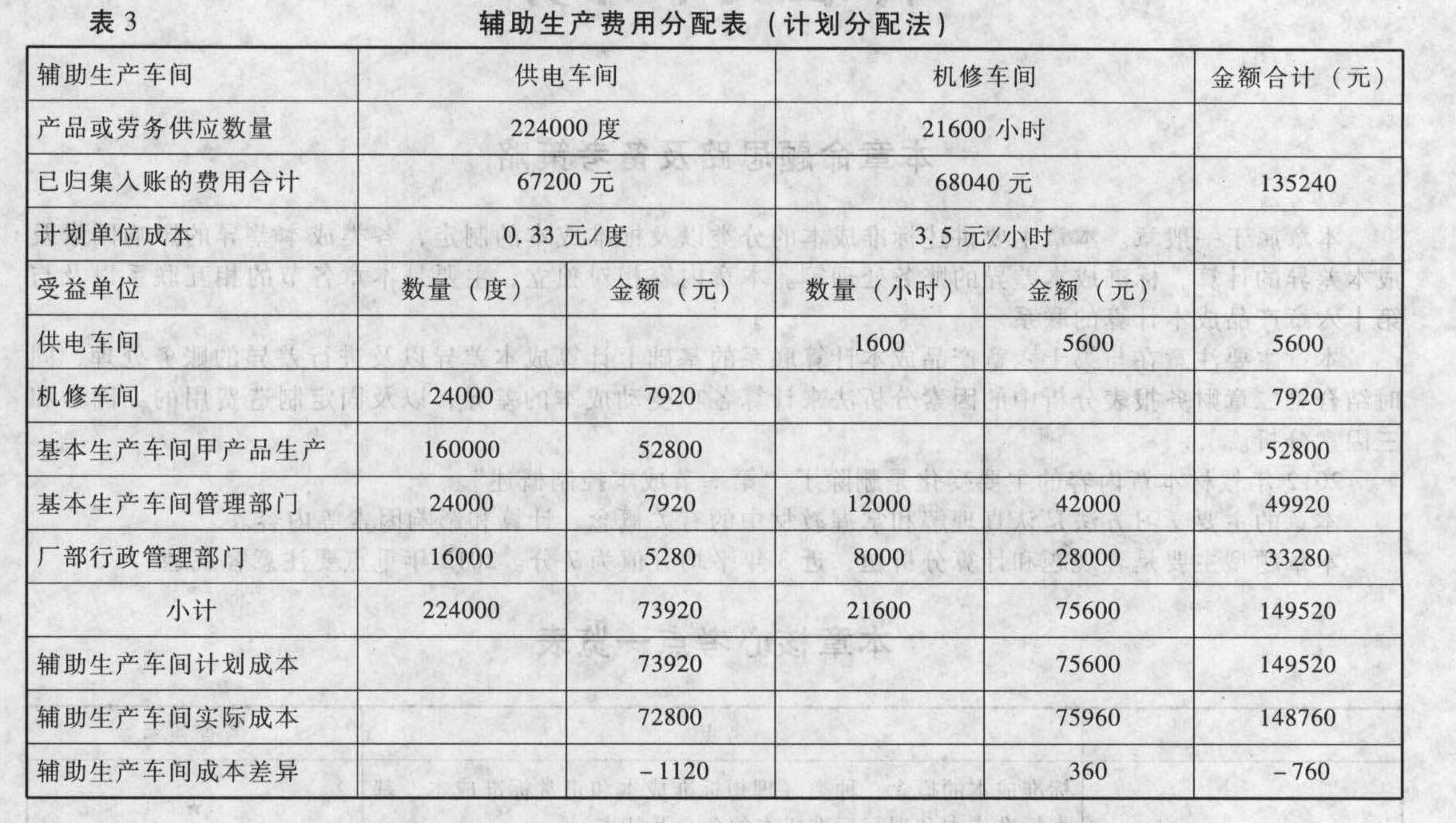

(2)辅助生产车间成本差异的计算过程见下表3:供电车间实际总成本:67200+5600=72800(元)按计划单位成本分配转出的费用:224000×0.33=73920(元)成本差异(节约):72800-73920=-1120(元)机修车间实际总成本:68040+7920=75960(元)按计划单位成本分配转出的费用:21600×3.50=75600(元)成本差异(超支):75960-75600=360(元) 借:生产成本-辅助生产成本-供电车间 5600-机修车间 7920生产成本-基本生产成本-甲产品 52800制造费用-基本生产车间 49920管理费用 33280贷:生产成本-辅助生产成本-供电车间 73920-机修车间 75600将辅助生产车间的成本差异转入管理费用账户借:生产成本-辅助生产成本-供电车间 1120贷:生产成本-辅助生产成本-机修车间 360管理费用 760

借:生产成本-辅助生产成本-供电车间 5600-机修车间 7920生产成本-基本生产成本-甲产品 52800制造费用-基本生产车间 49920管理费用 33280贷:生产成本-辅助生产成本-供电车间 73920-机修车间 75600将辅助生产车间的成本差异转入管理费用账户借:生产成本-辅助生产成本-供电车间 1120贷:生产成本-辅助生产成本-机修车间 360管理费用 760

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业设有供电、机修两个辅助生产车间,去年年10月归集的费用和提供的劳务数量等资料见下表:

要求:(1)采用交互分配法分配辅助生产车间的成本费用;(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

要求:(1)采用交互分配法分配辅助生产车间的成本费用;(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

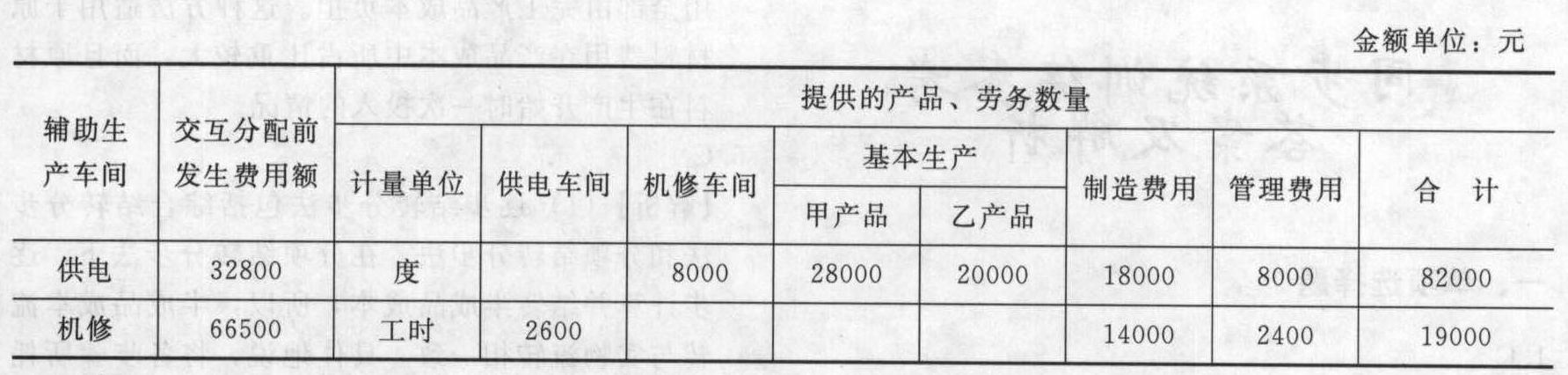

- 2 【简答题】某企业有供汽、供电、修理三个辅助生产车间,本月供汽车间发生费用800000元,供电车间发生费用1200000元,修理车间发生费用900000元,各辅助生产车间提供的劳务及耗用单位情况见下表:

要求:(1)按计划分配法分配辅助生产费用(尾数差计入管理费用,下同)。(供汽车间计划单位成本为18元/立方米,供电车间计划单位成本为6元/度,修理车间计划单位成本为9元/小时)(2)按交互分配法分配辅助生产费用。

要求:(1)按计划分配法分配辅助生产费用(尾数差计入管理费用,下同)。(供汽车间计划单位成本为18元/立方米,供电车间计划单位成本为6元/度,修理车间计划单位成本为9元/小时)(2)按交互分配法分配辅助生产费用。

- 3 【单选题】某企业有供电和维修两个辅助生产车间,本月供电车间提供电力85000度,其中被维修车间耗用5000度,共发生费用60000元;维修车间提供维修工时11360小时,其中被供电车间耗用360小时,共发生费用11000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

- A 、0.67

- B 、0.61

- C 、0.75

- D 、0.97

- 4 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 5 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 6 【单选题】某企业有供电和维修两个辅助生产车间,本月供电车间提供电力85000度,其中被维修车间耗用5000度,共发生费用60000元;维修车间提供维修工时11360小时,其中被供电车间耗用360小时,共发生费用11000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

- A 、0.67

- B 、0.61

- C 、0.75

- D 、0.97

- 7 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 8 【多选题】甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列计算中,正确的有()。

- A 、供电车间分配给燃气车间的成本费用为0.5万元

- B 、燃气车间分配给供电车间的成本费用为1万元

- C 、供电车间对外分配的成本费用为9.5万元

- D 、燃气车间对外分配的成本费用为19.5万元

- 9 【单选题】甲公司有运输、维修两个辅助生产车间,甲公司采用交互分配法分配辅助生产成本。本月运输车间提供1000公里运输服务,成本费用为50万元,其中维修车间耗用100公里;维修车间提供维修服务2000工时,成本费用为20万元,其中运输车间耗用200工时。下列计算中,不正确的是( )。

- A 、运输车间分配给维修车间的成本费用为5万元

- B 、维修车间分配给运输车间的成本费用为2万元

- C 、运输车间对外分配的成本费用为53万元

- D 、维修车间对外分配的成本费用为23万元

- 10 【多选题】甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列计算中,正确的有( )。

- A 、供电车间分配给燃气车间的成本费用为0.5万元

- B 、燃气车间分配给供电车间的成本费用为1万元

- C 、供电车间对外分配的成本费用为9.5万元

- D 、燃气车间对外分配的成本费用为19.5万元

- 某卡拉OK歌舞厅,本月门票收入50万元,台位费收入20万元,歌舞厅内设非独立核算柜台,销售烟、酒、饮料收入18万元,零售小食品5万元,当地规定的歌舞厅营业税税率为20%。该歌舞厅本月应缴纳的营业税为( )。

- 在投资合同已约定有折算汇率的情况下,以人民币作为记账本位币的外商投资企业在收到外币资本投资时应采用的折算方法是()。

- 计算该企业2008年应缴纳的增值税。

- 赵某向张某借款,以自己的一台便携式电脑作为抵押,并在抵押合同中约定到期不清偿该便携式电脑即归张某所有,但未办理登记手续。对此,下列说法符合规定的是()。

- 如果企业采用变动成本法计算成本,下列表述不正确的是()。

- 针对被审计单位的定期存款,注册会计师可以考虑实施的审计程序有()。

- 纳税人的主要权利有( )。

- 下列各项中,属于印花税纳税人的是()。

- 如花公司拒绝向建材公司承担票据责任的理由是否成立?并说明理由。

- 针对财务报表日至审计报告日之间发生的期后事项,下列说法中,错误的有()。

亿题库—让考试变得更简单

已有600万用户下载

bOle1