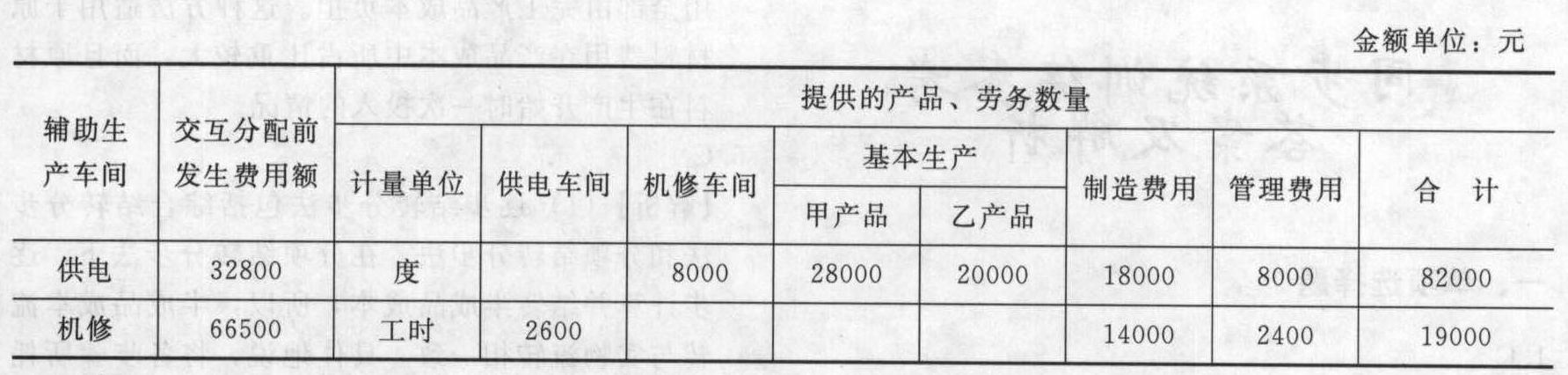

- 综合题(主观)某企业设有供电、机修两个辅助生产车间,去年年10月归集的费用和提供的劳务数量等资料见下表:

要求:(1)采用交互分配法分配辅助生产车间的成本费用;(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

要求:(1)采用交互分配法分配辅助生产车间的成本费用;(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配辅助生产车间的成本费用。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)采用交互分配法分配辅助生产车间的成本费用第一步:交互分配交互分配率(交互分配前的单位成本)供电车间交互分配率=32800/82000=0.40(元/度)机修车间交互分配率=66500/19000=3.50(元/小时)交互分配转入、转出的费用:供电车间应转给机修车间的费用=8000×0.40=3200(元)机修车间应转给供电车间的费用=2600×3.50=9100(元)第二步:直接分配交互分配后的实际费用:供电车间交互分配后的实际费用=32800-3200+9100=38700(元)机修车间交互分配后的实际费用=66500-9100+3200=60600(元)对外分配率(交互分配后的单位成本):供电车间对外分配率=38700/(82000-8000)=0.5230(元/度)机修车间对外分配率=60600/(19000-2600)=3.6951(元/小时)各受益对象应分配的费用:甲产品应分配的费用=28000×0.5230=14644(元)乙产品应分配的费用=20000×0.5230=10460(元)基本生产车间应分配的制造费用=18000×0.5230+14000×3.6951=61145.4(元)管理部门应分配的费用=38700+60600-14644-10460=61145.4=13050.6(元)

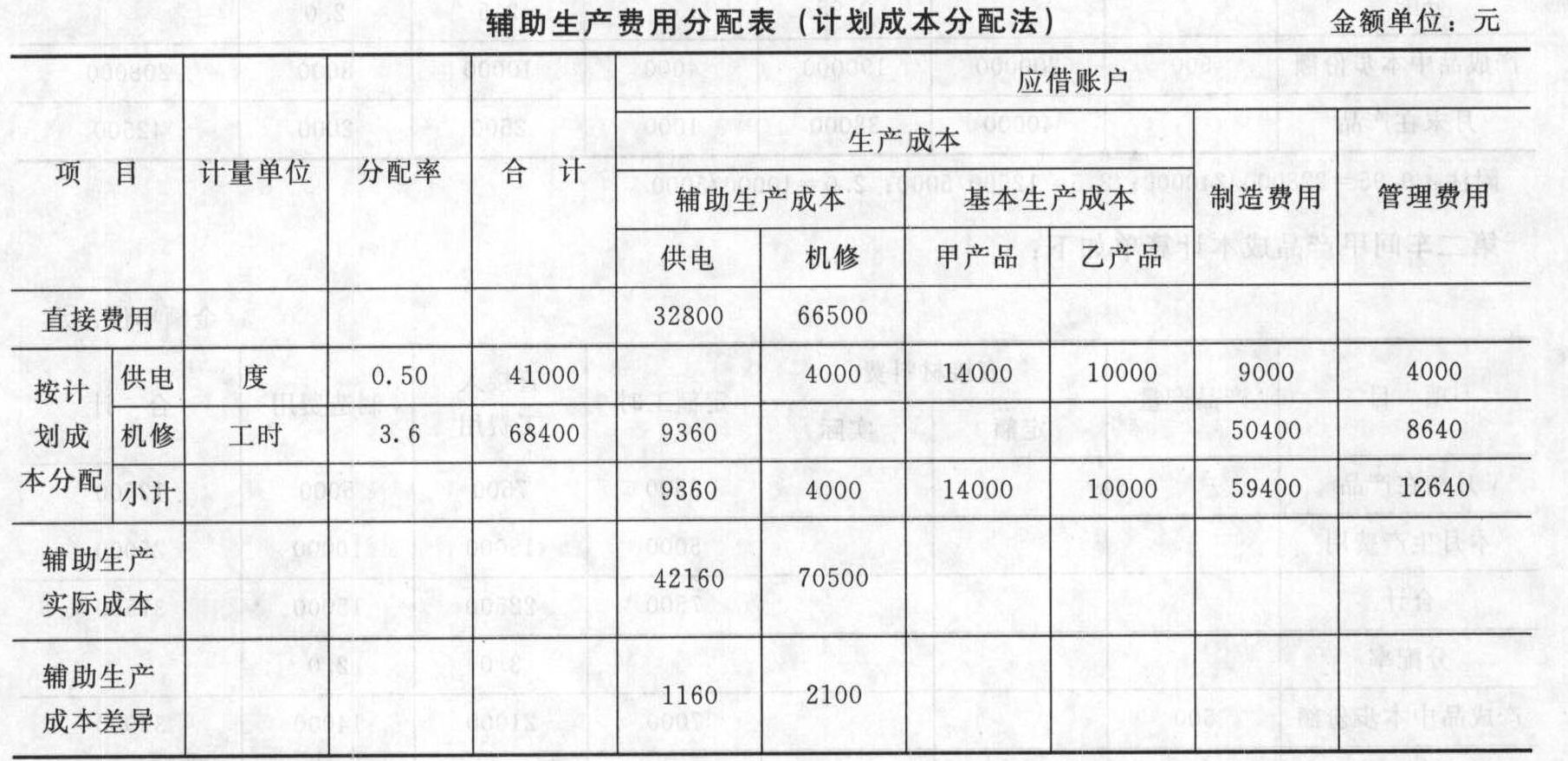

(2)假设各劳务的计划单位成本为每度电0.5元,每机修工时3.6元,采用计划分配法分配的辅助生产车间的成本费用如下表所示:

表中的相关数据的计算过程;

(1)4000=8000×0.5;14000=28000×0.5;10000=20000×0.5;9000=18000×0.5

(2)9360=2600×3.6;50400=14000×3.6;8640=2400×3.6

(3)1160=42160-41000;2100=70500-68400

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业设一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。6月份生产车间发生的经济业务如下:(1)基本生产车间领用材料40000元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料10000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440公斤,乙产品的定额消耗量为560公斤),车间一般消耗1200元;辅助生产车间领用材料2300元。(2)结算本月应付职工薪酬,其中,基本生产车间的工人工资18240元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资2850元,辅助生产车间职工工资1710元。(3)计提固定资产折旧费。基本生产车间月初固定资产原值100000元,辅助生产车间月初固定资产原值40000元;月折旧率为1%。(4)基本生产车间和辅助生产车间发生的其他支出分别为1200元和600元,均通过银行办理转账结算。(5)辅助生产车间(机修车间)提供劳务2515小时,其中为基本生产车间提供劳务2000小时,为管理部门提供劳务515小时。(6)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。(7)甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品成本按年初数固定计算法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,直接人工费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为9500元,其中,原材料费用4000元,直接人工费1200元,制造费用4300元;乙产品月初在产品成本为14500元,其中,原材料费用6000元,直接人工费3500元,制造费用5000元。要求:(1)编制各项要素费用分配的会计分录;(2)编制辅助生产费用分配的会计分录;(3)编制结转基本生产车间制造费用的会计分录;(4)计算并填列甲、乙产品成本明细账,计算甲、乙产品成本;(5)编制结转入库产成品成本的会计分录。

- 2 【综合题(主观)】甲公司设有运输和修理两个辅助生产车间,采用直接分配法分配辅助生产成本。运输车间的成本按运输公里比例分配,修理车间的成本按修理工时比例分配。该公司2012年2月有关辅助生产成本资料如下:(1)运输车间本月共发生成本22500元,提供运输劳务5000公里;修理车间本月共发生成本240000元,提供修理劳务640工时。(2)运输车间耗用修理车间劳务40工时,修理车间耗用运输车间劳务500公里。(3)基本生产车间耗用运输车间劳务2550公里,耗用修理车间劳务320工时。(4)行政管理部门耗用运输车间劳务1950公里,耗用修理车间劳务280工时。要求:(1)采用直接分配法,编制甲公司的辅助生产成本分配表,博物馆编制甲公司辅助生产成本分配的会计分录。

(2)采用交互分配法(对外分配的分配率保留6位小数),编制甲公司的辅助生产成本分配表,并编制甲公司辅助生产成本分配的会计分录。

(2)采用交互分配法(对外分配的分配率保留6位小数),编制甲公司的辅助生产成本分配表,并编制甲公司辅助生产成本分配的会计分录。 (3)采用计划分配率分配法,运输服务的计划分配率为5元/公里,修理服务的计划分配率为350元/小时,要求编制甲公司的辅助生产成本分配表(计划分配法),并编制甲公司辅助生产成本分配的会计分录以及结转差异的分录。

(3)采用计划分配率分配法,运输服务的计划分配率为5元/公里,修理服务的计划分配率为350元/小时,要求编制甲公司的辅助生产成本分配表(计划分配法),并编制甲公司辅助生产成本分配的会计分录以及结转差异的分录。

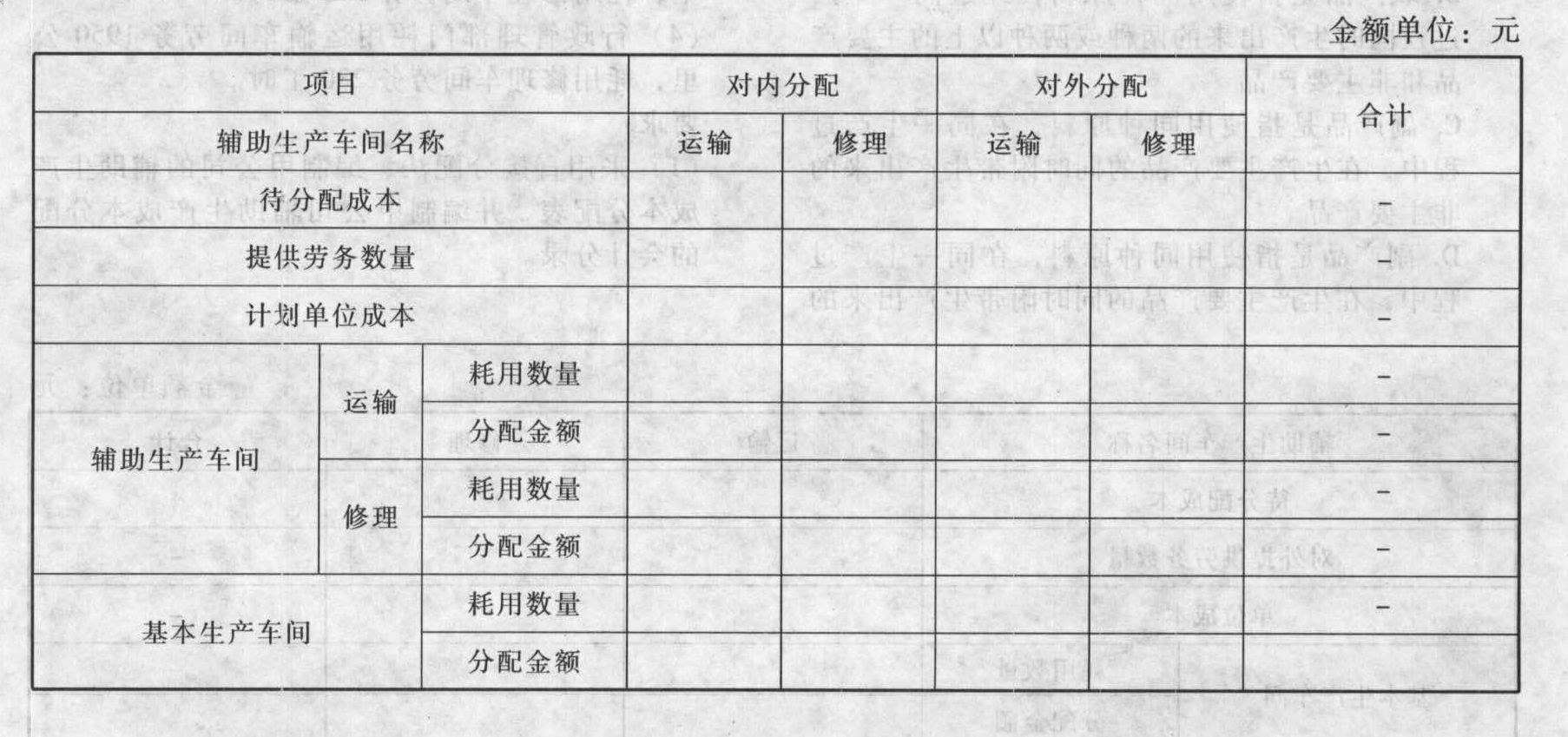

- 3 【综合题(主观)】某企业设供电和机修两个辅助生产车间,在分配结转前,本月供电车间归集人账的费用合计为67200元,机修车间已归集入账的费用合计为68040元。本月辅助生产车间提供给基本生产车间和行政管理部门的劳务数量见表1:

要求:(1)采用交互分配法分配辅助生产费用,并作出相应的账务处理(分配率精确到小数点后四位,最后结果保留整数,下同)。(2)假设供电车间提供的电计划单位成本为0.33元/度,修理车间提供的修理劳务的计划单位成本为3.5元/小时,采用计划分配法分配辅助生产费用,并作出相应的账务处理(成本差异计人管理费用)。

要求:(1)采用交互分配法分配辅助生产费用,并作出相应的账务处理(分配率精确到小数点后四位,最后结果保留整数,下同)。(2)假设供电车间提供的电计划单位成本为0.33元/度,修理车间提供的修理劳务的计划单位成本为3.5元/小时,采用计划分配法分配辅助生产费用,并作出相应的账务处理(成本差异计人管理费用)。

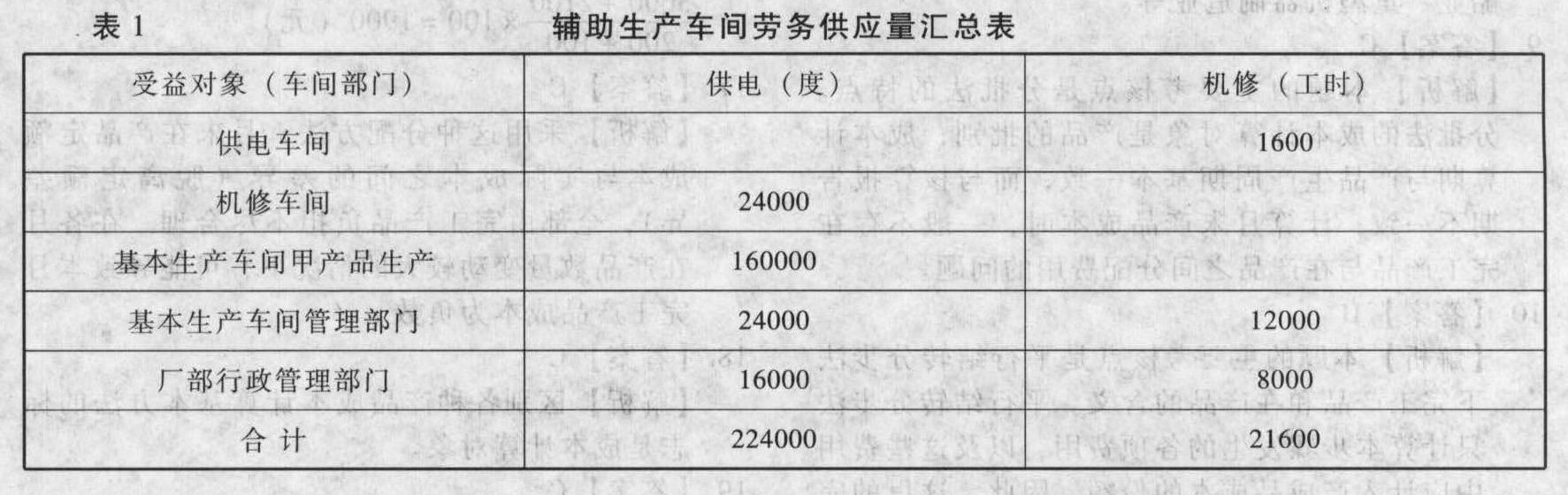

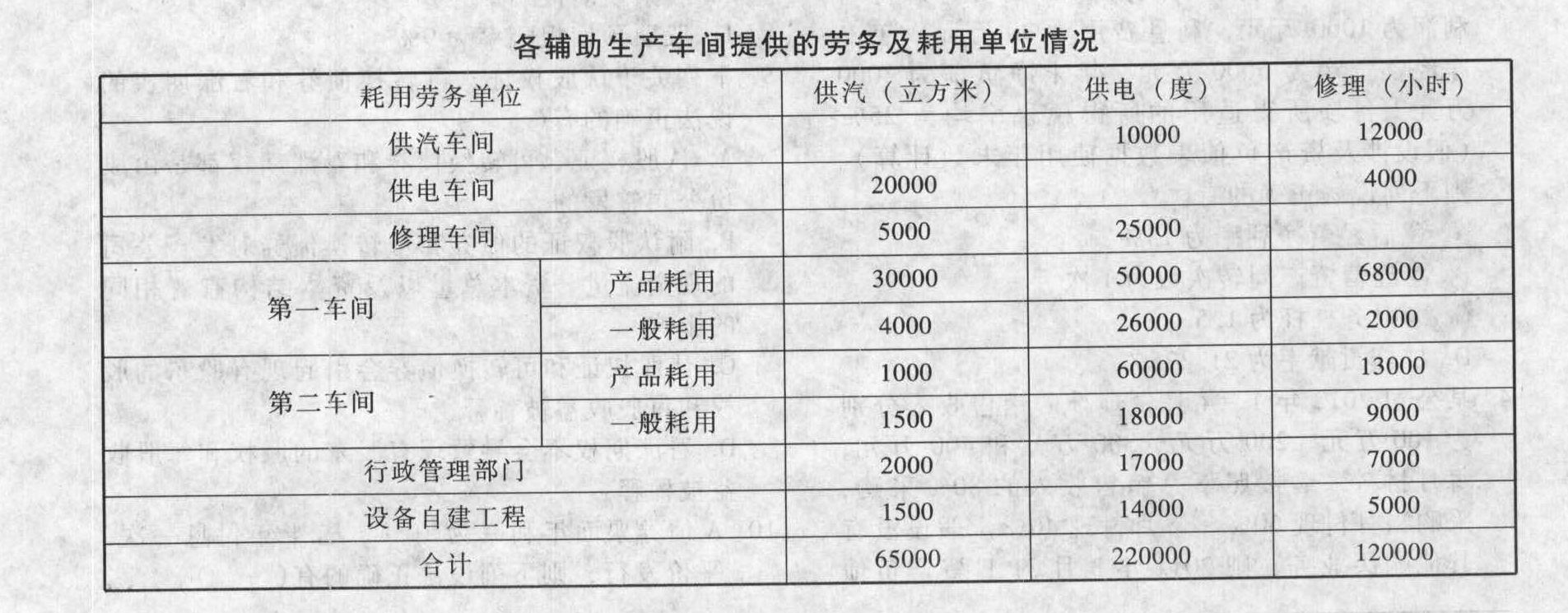

- 4 【简答题】某企业有供汽、供电、修理三个辅助生产车间,本月供汽车间发生费用800000元,供电车间发生费用1200000元,修理车间发生费用900000元,各辅助生产车间提供的劳务及耗用单位情况见下表:

要求:(1)按计划分配法分配辅助生产费用(尾数差计入管理费用,下同)。(供汽车间计划单位成本为18元/立方米,供电车间计划单位成本为6元/度,修理车间计划单位成本为9元/小时)(2)按交互分配法分配辅助生产费用。

要求:(1)按计划分配法分配辅助生产费用(尾数差计入管理费用,下同)。(供汽车间计划单位成本为18元/立方米,供电车间计划单位成本为6元/度,修理车间计划单位成本为9元/小时)(2)按交互分配法分配辅助生产费用。

- 5 【单选题】某企业有供电和维修两个辅助生产车间,本月供电车间提供电力85000度,其中被维修车间耗用5000度,共发生费用60000元;维修车间提供维修工时11360小时,其中被供电车间耗用360小时,共发生费用11000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

- A 、0.67

- B 、0.61

- C 、0.75

- D 、0.97

- 6 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 7 【单选题】某企业有供电和维修两个辅助生产车间,本月供电车间提供电力85000度,其中被维修车间耗用5000度,共发生费用60000元;维修车间提供维修工时11360小时,其中被供电车间耗用360小时,共发生费用11000元。若采用直接分配法分配辅助生产费用,则供电车间的费用分配率为( )。

- A 、0.67

- B 、0.61

- C 、0.75

- D 、0.97

- 8 【多选题】甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列计算中,正确的有()。

- A 、供电车间分配给燃气车间的成本费用为0.5万元

- B 、燃气车间分配给供电车间的成本费用为1万元

- C 、供电车间对外分配的成本费用为9.5万元

- D 、燃气车间对外分配的成本费用为19.5万元

- 9 【单选题】甲公司有运输、维修两个辅助生产车间,甲公司采用交互分配法分配辅助生产成本。本月运输车间提供1000公里运输服务,成本费用为50万元,其中维修车间耗用100公里;维修车间提供维修服务2000工时,成本费用为20万元,其中运输车间耗用200工时。下列计算中,不正确的是( )。

- A 、运输车间分配给维修车间的成本费用为5万元

- B 、维修车间分配给运输车间的成本费用为2万元

- C 、运输车间对外分配的成本费用为53万元

- D 、维修车间对外分配的成本费用为23万元

- 10 【多选题】甲公司有供电、燃气两个辅助生产车间,公司采用交互分配法分配辅助生产成本。本月供电车间供电20万度,成本费用为10万元,其中燃气车间耗用1万度电;燃气车间供气10万吨,成本费用为20万元,其中供电车间耗用0.5万吨燃气。下列计算中,正确的有( )。

- A 、供电车间分配给燃气车间的成本费用为0.5万元

- B 、燃气车间分配给供电车间的成本费用为1万元

- C 、供电车间对外分配的成本费用为9.5万元

- D 、燃气车间对外分配的成本费用为19.5万元

- 注册会计师应当直接与治理层沟通的事项有( )。

- 根据战略类型的特点和意义,判断以下战略,属于横向一体化并购的有( )。

- 企业为购建固定资产专门借入的款项所发生的借款费用,停止资本化的时点有()。

- 某重要的国有独资公司由甲国有资产监督管理机构出资。根据企业国有资产监督管理的规定,该国有独资公司的下列事项中,应当由甲国有资产监督管理机构批准的有()。

- 债权人甲认为债务人乙怠于行使其债权给自己造成损害,欲提起代位诉讼,下列各项债权中,不得提起代位权诉讼的有()。

- 计算该企业2014年2月可抵扣的增值税进项税额;

- 要求: (1)计算当前A、B、C三种产品的边际贡献总额、加权平均边际贡献率、盈亏临界点的销售额。 (2)计算调整生产结构后A、B、C三种产品的产量、边际贡献总额、甲公司每月的税前利润增加额。

- 某股份有限公司的下列做法中,不违背会计核算可比性要求的有( )。

- B能否变更收购要约的价格?并说明理由。

- 甲公司为制造企业,20×4年发生的现金流量:(1)将销售产生的应收账款申请保理,取得现金1200万元,银行对于标的债权具有追索权;(2)购入的作为以公允价值计量且其变动计入当期损益的金融资产核算的股票支付现金200万元;(3)收到保险公司对存货损毁的赔偿款120万元;(4)收到所得税返还款260万元;(5)向其他方提供劳务收取现金400万元。不考虑其他因素。甲公司20×4年经营活动产生的现金流量净额是( )。

亿题库—让考试变得更简单

已有600万用户下载

MYMQW