- 单选题某工厂的生产车间要生产一批货物,到仓库领用一批原材料,领用时由于工作人员看错单据,将领用1000件看成了领用10000件,这种情况下,企业面临着()。

- A 、政治风险

- B 、操作风险

- C 、项目风险

- D 、财务风险

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

所谓操作风险是指企业在进行基本操作时所经受的风险,由人员、程序、技术引起损失的可能,而疏忽是导致企业面临操作风险的源头之一。题目中工作人员因为疏忽将数字看错导致领用原材料数量出现错误,正是因疏忽产生的操作风险。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】某企业设一个基本生产车间和一个辅助生产车间(机修车间)。基本生产车间生产甲、乙两种产品,采用品种法计算产品成本。辅助生产车间的制造费用不通过“制造费用”科目核算。6月份生产车间发生的经济业务如下:(1)基本生产车间领用材料40000元,其中,直接用于甲产品生产的A材料10800元,直接用于乙产品生产的B材料18000元,甲、乙产品共同耗用的C材料10000元(按甲、乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为440公斤,乙产品的定额消耗量为560公斤),车间一般消耗1200元;辅助生产车间领用材料2300元。(2)结算本月应付职工薪酬,其中,基本生产车间的工人工资18240元(按甲、乙产品耗用的生产工时比例分配,甲产品生产工时为300小时,乙产品生产工时为500小时),车间管理人员工资2850元,辅助生产车间职工工资1710元。(3)计提固定资产折旧费。基本生产车间月初固定资产原值100000元,辅助生产车间月初固定资产原值40000元;月折旧率为1%。(4)基本生产车间和辅助生产车间发生的其他支出分别为1200元和600元,均通过银行办理转账结算。(5)辅助生产车间(机修车间)提供劳务2515小时,其中为基本生产车间提供劳务2000小时,为管理部门提供劳务515小时。(6)基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。(7)甲产品各月在产品数量变化不大,生产费用在完工产品与在产品之间的分配,采用在产品成本按年初数固定计算法。乙产品原材料在生产开始时一次投入,原材料费用按完工产品数量和月末在产品数量的比例进行分配,直接人工费和制造费用采用约当产量比例法进行分配。乙产品本月完工产品100件,月末在产品50件,完工率为50%。甲产品月初在产品成本为9500元,其中,原材料费用4000元,直接人工费1200元,制造费用4300元;乙产品月初在产品成本为14500元,其中,原材料费用6000元,直接人工费3500元,制造费用5000元。要求:(1)编制各项要素费用分配的会计分录;(2)编制辅助生产费用分配的会计分录;(3)编制结转基本生产车间制造费用的会计分录;(4)计算并填列甲、乙产品成本明细账,计算甲、乙产品成本;(5)编制结转入库产成品成本的会计分录。

- 2 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 3 【综合题(主观)】某厂有两个车间生产甲产品,第一车间为第二车间提供半成品,半成品通过仓库进行收发(其成本采用加权平均法计算),各车间在产品均按定额成本计算,有关资料如下:(1)4月份发生的生产费用(不含所耗半成品的费用)资料见下表:

(2)在产品定额成本资料见下表:

(2)在产品定额成本资料见下表: (3)半成品月初余额120件,实际成本8080元,本月加工完成人库500件,第二车间领用550件,产成品本月完工入库400件。要求:(1)计算自制半成品和甲产成品的成本。(2)对甲产品成本进行还原。

(3)半成品月初余额120件,实际成本8080元,本月加工完成人库500件,第二车间领用550件,产成品本月完工入库400件。要求:(1)计算自制半成品和甲产成品的成本。(2)对甲产品成本进行还原。

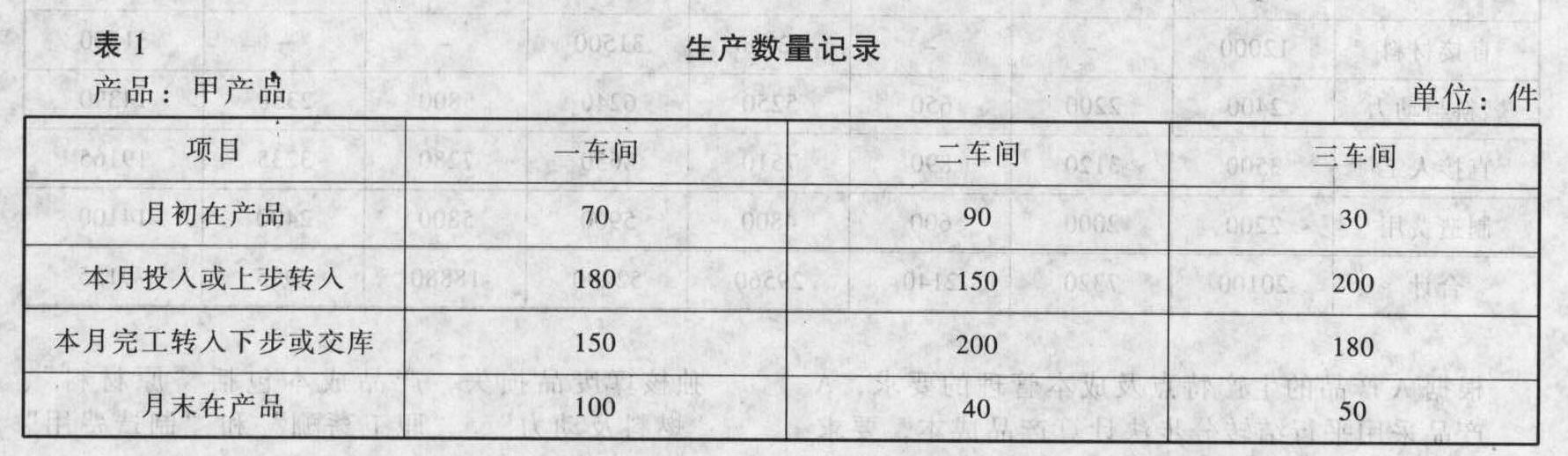

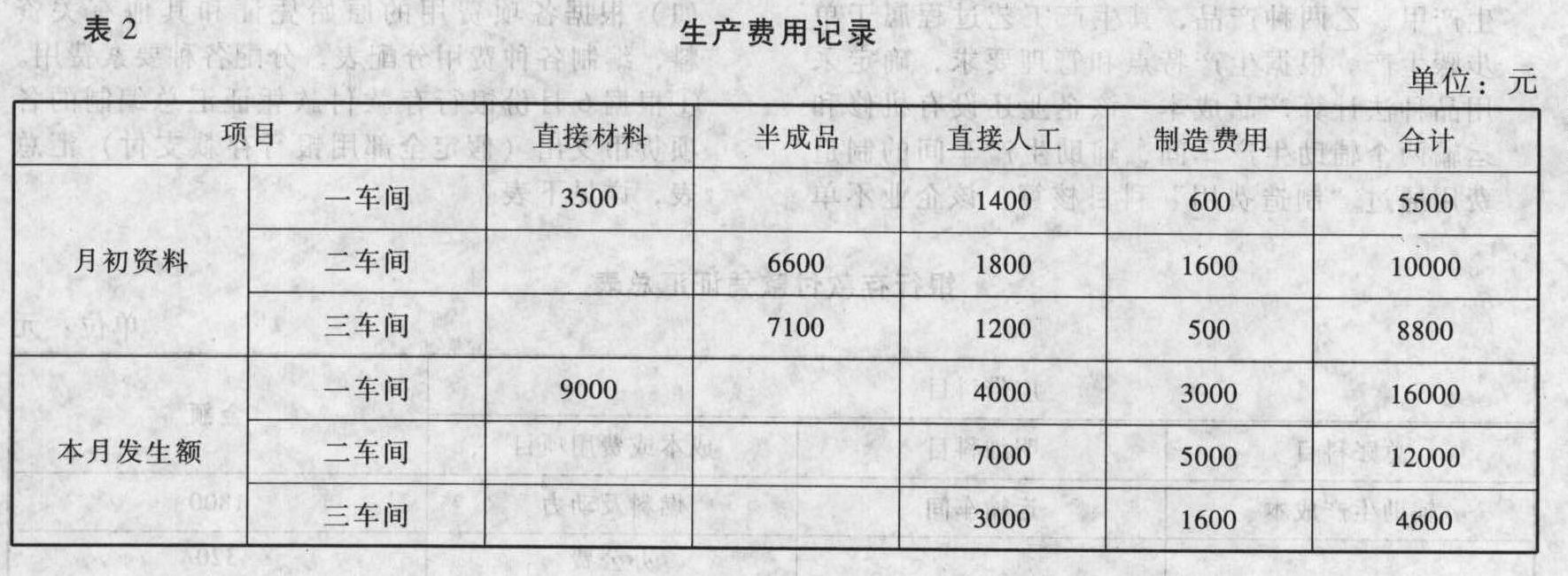

- 4 【综合题(主观)】某工厂设有三个基本生产车间,大量生产甲产品。甲产品顺序经过三个车间进行生产。第一车间生产的产品为A半成品,完工后全部交给第二车间继续加工;第二车间生产的产品为B半成品,完工后全部交给半成品仓库;第三车间从半成品仓库领出B半成品继续加工,完工后即为甲产品,全部交产成品仓库。该厂以生产的甲产品及其所经生产步骤的半成品(A、B两种半成品)为成本计算对象。产品成本计算单按成本计算对象开设,即分为甲产品(第三车间)、B半成品(第二车间)和A半成品(第一车间)三个,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。该厂各生产步骤所产半成品,按实际成本综合结转。半成品仓库,发出的B半成品采用加权平均法计算其实际成本。该厂各生产步骤(车间)完工产品和月末在产品之间的费用分配,均采用约当产量法。甲产品原材料在第一车间生产开始时一次投入;第二、第三车间领用的半成品,也在各生产步骤生产开始投入。各步骤在产品完工率分别为30%、50%和60%。该厂6月份生产的有关记录如下:(1)有关产量资料如下表1。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。

月初半成品仓库B半成品30件,实际总成本4800元。(2)有关费用资料如表2。 要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

要求:(1)计算完工甲产品成本。(2)进行成本还原(各步骤半成品综合成本按上步骤所产半成品中各项成本项目的比重还原),并简要评述成本还原的必要性。

- 5 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 6 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是()。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 7 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 8 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 9 【单选题】某企业的辅助生产车间为基本生产车间提供专用零件。对辅助生产车间进行业绩评价所采纳的内部转移价格应该是( )。

- A 、市场价格

- B 、以市场为基础的协商价格

- C 、变动成本加固定费转移价格

- D 、全部成本转移价格

- 10 【单选题】某基本生产车间甲产品生产工时为280小时,乙产品生产工时为200小时,本月发生制造费用720元。假设制造费用按照生产工时在甲乙产品之间进行分配,则本月应计入乙产品成本的制造费用是()。

- A 、300

- B 、320

- C 、400

- D 、420

热门试题换一换

- 甲、乙公司为同一母公司的子公司。2012年1月2日,甲公司与乙公司签订资产置换协议,以一幢房屋换取乙公司所持有A公司股权的51%,合并后A公司成为甲公司的子公司。合并日,甲公司换出房屋账面原价为2200万元,已计提折旧为300万元,已计提减值准备为100万元。合并日A公司所有者权益账面价值为3200万元,可辨认净资产公允价值为4000万元,乙公司自购买日持续计量下净资产账面价值为3500万元。不考虑其他因素,合并日甲公司确认长期股权投资的账面价值是( )万元。

- 应补缴的城建税及其滞纳金合计数;

- 在下列所描述的内部控制中,最有利于被审计单位防止出现漏记购货现象的是( )。

- 判断甲公司和乙公司的合并类型并说明理由;计算该项合并中应确认的合并商誉,计算甲公司因取得乙公司投资影响当期损益的金额,编制购买日甲公司个别报表中相关会计分录。

- A公司是否有权拒绝回购乙所持有的本公司股份?并说明理由。

- 长江公司为甲公司、乙公司、丙公司和丁公司的银行借款提供了担保,下列各项在金额能够可靠计量的情况下,长江公司不应确认预计负债的有()。

- 根据国家统计局《2015年国民经济和社会发展统计公报》,2015年中国13.67亿人口中,60岁及以上的老人2.12亿人,占总人口比例为15.5%;65岁及以上人口数为1.37亿人,占比10.1%。另世界卫生组织预测,到2050年,中国将有35%的人口超过60岁,成为世界上老龄化最严重的国家。上述情况所描述的问题,属于PEST分析法中的()。

- 下列交易或事项中,应计入营业外支出的是( )。

- 假设企业只有利息,而无优先股股息,在其他因素一定,且税前利润大于0的情况下,下列可以导致财务杠杆系数降低的有()。

- 根据《立法法》的规定,下列事项中,设区的市、自治州的人民政府有权制定地方政府规章的有( )。

亿题库—让考试变得更简单

已有600万用户下载

DZ0Q3