- 综合题(主观)

题干:某公司2003年12月31日的长期负债及所有者权益总额为18000万元,其中发行在外的普通股8000万股(每股面值1万),公司债券2000万元(按面值发行,票面年利率为8%,每年年末付息,三年后到期),资本公积4000万元,其余均为留存收益。2004年1月1日,该公司拟投资一个新的建设项目需追加筹资2000万元,现有A、B两个筹资方案可供选择:A方案为:发行普通股,预计每股发行价格为5元。B方案为:按面值发行票面年利率为8%的公司债券(每年年末付息)。假定该建设项目投产后,2004年度公司可实现息税前利润4000万元。公司适用的所得税税率为33%。

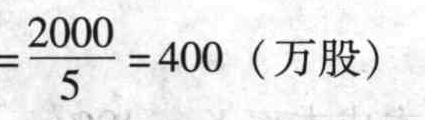

题目:计算A方案的下列指标:①增发普通股的股份数;②2004年公司的全年债券利息。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A方案:

①2004年增发普通股股份数

②2004年全年债券利息=2000×8%=160(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】 (1)计算按不同方案筹资后的普通股每股收益。

- 2 【简答题】 (2)计算增发普通股和债券筹资的每股(指普通股)收益无差别点(用息税前利润表示)。

- 3 【简答题】(1)计算A方案的下列指标:①增发普通股的股份数;②2012年全年债券利息。

- 4 【简答题】 (1)计算按不同方案筹资后的普通股每股收益;

- 5 【简答题】 (2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点;

- 6 【计算分析题】计算增发股票方案的下列指标:①2002年增发普通股股份数;②2002年全年债券利息。

- 7 【综合题(主观)】计算乙方案的下列指标:(1)应收账款平均收账天数;(2)应收账款平均余额;(3)维持应收账款所需资金;(4)应收账款机会成本;(5)坏账成本;(6)采用乙方案的信用成本。

- 8 【综合题(主观)】计算A方案中发行的普通股股数;

- 9 【综合题(主观)】计算A方案中发行的普通股股数;

- 10 【计算分析题】针对乙方案计算下列指标:①盈亏临界点的销售量;②实现原来目标利润所需的销售量;③如果完成预计降价后的销售量,可比原定目标增加多少利润?

热门试题换一换

- 企业在初始确认时将某项金融资产划分为以公允价值计量且其变动计入当期损益的金融资产后,在满足一定条件时可以将其重分类为其他类金融资产。( )

- 如果股份有限公司的董事会和监事会均不履行召集和主持股东大会职务,公司10%以上的股东可以自行召集和主持。( )

- 企业应当自固定资产投入使用月份的当月起计算折旧;停止使用的固定资产,应当自停止使用月份的当月起停止计算折旧。()

- 在编制本年度合并财务报表时,如果以前年度母公司以高于其账面价值的价格出售给子公司的固定资产,在本年度售出企业集团,则不应当再对该内部固定资产交易作抵销处理。 ( )

- 由于经营杠杆的作用,当息税前利润下降时,普通股每股收益会下降得更快。( )

- 假设企业不存在优先股,某企业预测期财务杠杆系数为1.5,基期息税前利润为450万元,则基期实际利息费用为()万元。

- 以市场需求为基础的产品定价方法,包括()。

- 为了防范通货膨胀风险,公司应当签订固定价格的长期销售合同。()

- 在多品种条件下,能够影响加权平均边际贡献率大小的因素有()。

- 根据丙企业的相关资料完成下列任务 (计算债务个别资本成本采用一般模式):①计算采用方案1时,丙企业的平均资本成本;②计算采用方案2时,丙企业的平均资本成本;③利用平均资本成本比较法判断丙公司应采用哪一方案。

亿题库—让考试变得更简单

已有600万用户下载

6q70x