- 简答题

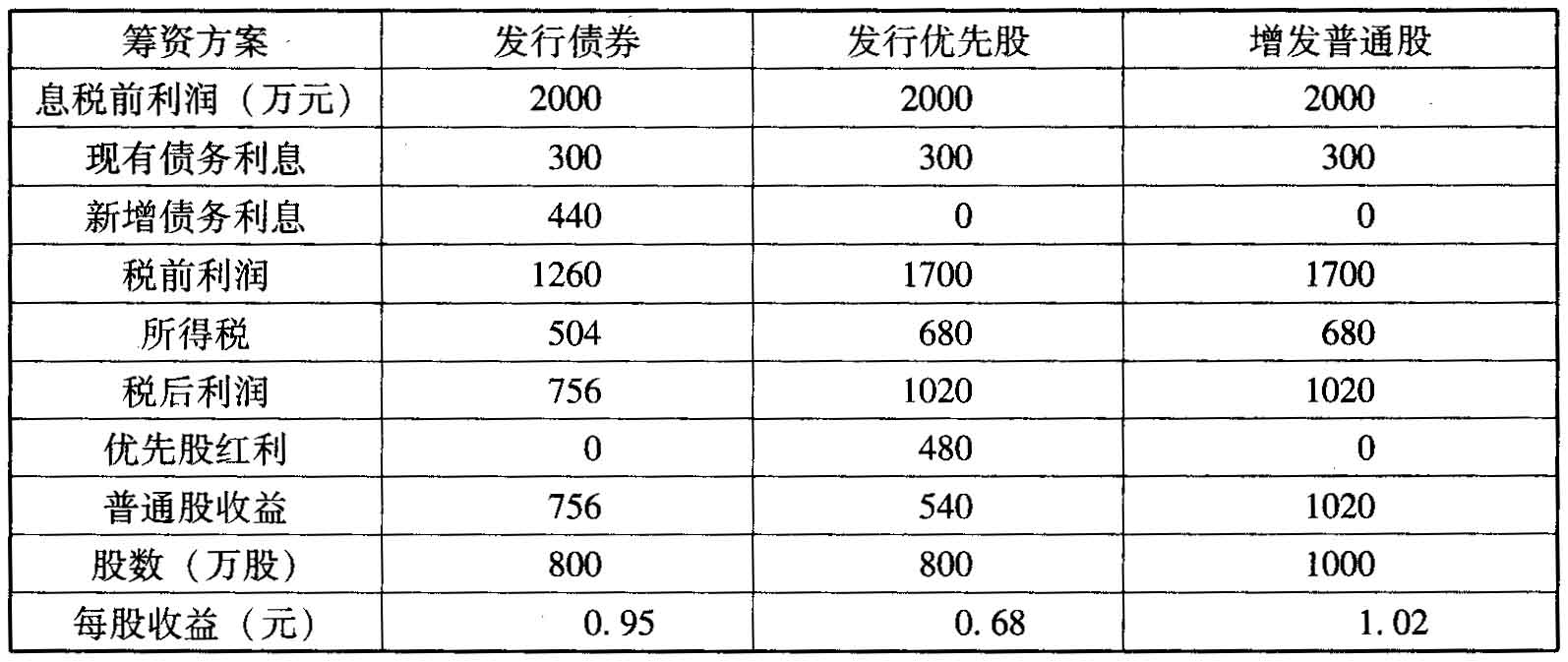

题干:某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后每年可增加息税前利润400万元。该项目备选的筹资方案有三个:(1)按11%的利率发行债券;(2)按面值发行股利率为12%的优先股;(3)按20元/股的价格增发普通股。该公司目前的息税前利润为1600万元,公司适用的所得税税率为40%,证券发行费可忽略不计。

题目: (1)计算按不同方案筹资后的普通股每股收益;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)发行债券每股收益=(1600+400-3000×10%-4000×11%)(1-40%)/800=0.945(元);发行优先股每股收益=(1600+400-3000×10%)(1-40%)-4000×12%/800=0.675(元);增发普通股的每股收益=(1600+400-3000×10%)(1-40%)/1000=1.02(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算两种筹资方案的每股收益相等时的销量水平;

- 2 【简答题】 (1)计算按不同方案筹资后的普通股每股收益。

- 3 【简答题】 (2)计算增发普通股和债券筹资的每股(指普通股)收益无差别点(用息税前利润表示)。

- 4 【简答题】(1)计算两种筹资方案下每股收益无差别点的息税前利润。

- 5 【简答题】(4)计算按乙方案追加筹资后的每股收益、经营杠杆系数、财务杠杆系数、总杠杆系数。

- 6 【简答题】 (2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点;

- 7 【计算分析题】计算两种筹资方案下每股利润无差别点的息税前利润;

- 8 【综合题(主观)】计算A方案中发行的普通股股数;

- 9 【计算分析题】计算两种筹资方案下每股收益无差别点的息税前利润。

- 10 【综合题(主观)】计算A方案中发行的普通股股数;

热门试题换一换

- 甲公司2012年9月与乙公司签订合同,在2013年4月销售20件商品给乙公司,单位成本估计为1500元,合同价格为2500元;如2013年4月未交货,商品价格将降为1200元。2012年12月,甲公司因生产线损坏,20件商品尚未投入生产,预计2013年4月不能如期交货。则2012年12月31日甲公司应确认的预计负债金额为( )元。

- 下列有关投资性房地产后续计量会计处理的表述中,错误的是()。

- 根据企业所得税法律制度的规定,纳税人的下列支出,不得在计算应纳税所得额时扣除的有()。

- 根据资料二、资料三和上述测算结果,作出是否接受F产品额外订单的决策,并说明理由。

- 下列有关建造合同收入的确认与计量的表述中,正确的有()。

- 在最佳现金持有量的存货模型中,若现金总需求量不变,每次证券变现的交易成本提高一倍,持有现金的机会成本率降低50%,则()。

- 下列关于银行借款的说法中,不正确的是( )。

- 甲上市公司的董事买入该上市公司的股票后3个月内卖出,由此所得的收益归( )所有。

亿题库—让考试变得更简单

已有600万用户下载

3xvA