- 简答题

题干:某公司目前的资本来源包括每股面值1元的普通股800万股和平均利率为10%的3000万元债务。该公司现在拟投产一个新产品,该项目需要投资4000万元,预期投产后可增加息税前利润400万元。该项目备选的筹资方案有两个:(1)按11%的利率发行债券;(2)按20元/股的价格增发普通股。该公司目前的息税前利润为1600万元;公司适用的所得税税率为40%;证券发行费可忽略不计。

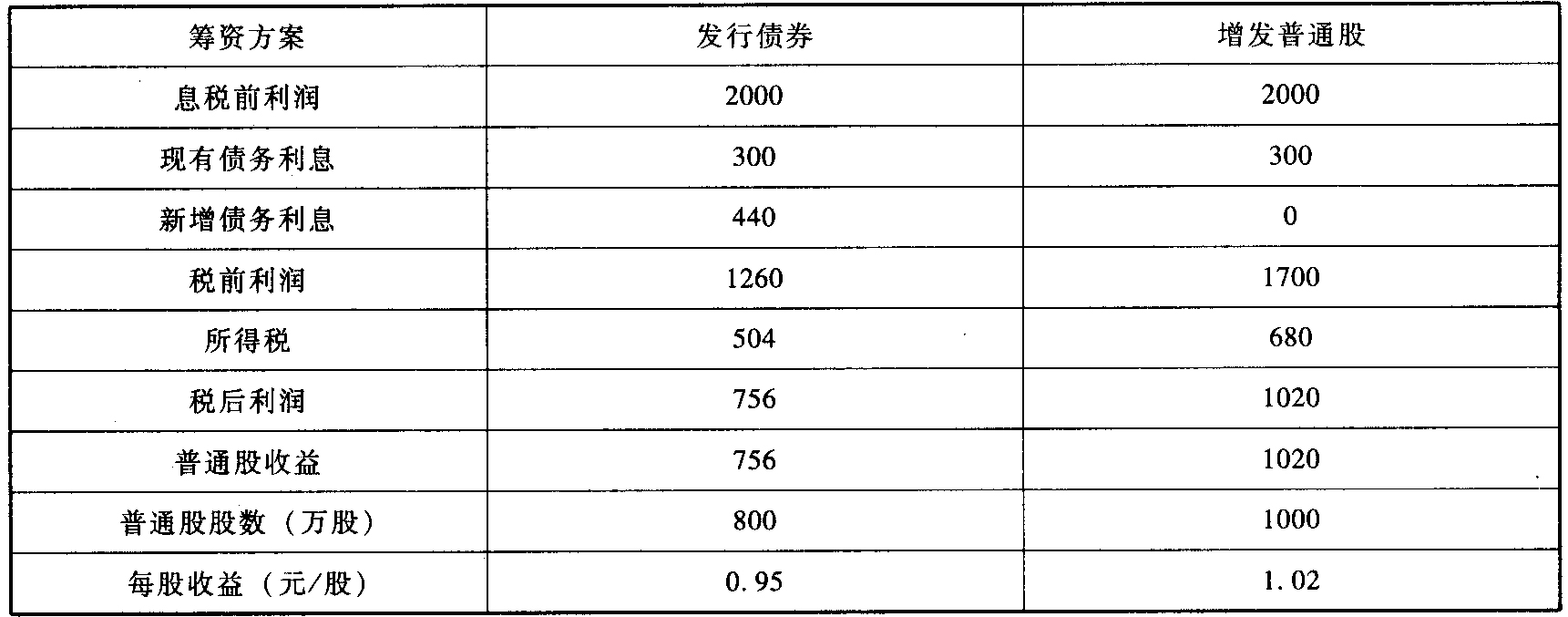

题目: (1)计算按不同方案筹资后的普通股每股收益。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 如果债务筹资,利息中包括新增债务的利息,股数不变。如果权益筹资,利息不变,股数发生变化。(1)计算普通股每股收益

单位:万元 发行债券每股收益=(1600+400-3000×10%-4000×11%)×(1-40%)/800=0.95(元);增发普通股的每股收益=(1600+400-3000×10%)(1-40%)/1000=1.02(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算两种筹资方案的每股收益相等时的销量水平;

- 2 【简答题】 (2)计算增发普通股和债券筹资的每股(指普通股)收益无差别点(用息税前利润表示)。

- 3 【简答题】(1)计算两种筹资方案下每股收益无差别点的息税前利润。

- 4 【简答题】(4)计算按乙方案追加筹资后的每股收益、经营杠杆系数、财务杠杆系数、总杠杆系数。

- 5 【简答题】 (1)计算按不同方案筹资后的普通股每股收益;

- 6 【简答题】 (2)计算增发普通股和债券筹资的每股(指普通股,下同)收益无差别点(用息税前利润表示,下同),以及增发普通股和优先股筹资的每股收益无差别点;

- 7 【计算分析题】计算两种筹资方案下每股利润无差别点的息税前利润;

- 8 【综合题(主观)】计算A方案中发行的普通股股数;

- 9 【计算分析题】计算两种筹资方案下每股收益无差别点的息税前利润。

- 10 【综合题(主观)】计算A方案中发行的普通股股数;

热门试题换一换

- 在连续编制合并财务报表时,不仅需要将上期资产减值中的内部应收账款计提的坏账准备对本期期初未分配利润的影响数予以抵销,还需要将本期个别财务报表中内部应收账款所对应的坏账准备相对于上期的增减变动数予以抵销。( )

- 已知某公司2010年年初未分配利润和当年的净利润均为正,但该公司2010年却没有支付股利,则该公司采用的股利政策是( )。

- 甲公司采用融资租赁方式租入一台大型设备,该设备的入账价值为1 200万元,租赁期为8年,与承租人相关的第三方提供的租赁资产担保余值为200万元。该设备的预计使用年限为10年,预计净残值为120万元。甲公司采用年限平均法对该租入设备计提折旧。甲公司每年对该租人设备计提的折旧额为()。

- 根据计算结果编制有关会计分录。

- 证券资产的特点包括()。

- 利用资本资产定价模型计算普通股资本成本。

- 编制乙公司2014年、2015年、2016年个别报表中与股份支付有关的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

BrAY