- 计算分析题

题干:已知某公司当前资金结构如下:[002-003-003-000-9787514133608-image/002-003-003-000-9787514133608-005-002.jpg]因生产发展需要,公司年初准备增加资金2500万元,现有两个筹资方案可供选择:甲方案为增加发行1000万股普通股,每股市价2.5元;乙方案为按面值发行每年年末付息、票面利率为10%的公司债券2500万元。假定股票与债券的发行费用均可忽略不计;适用的企业所得税税率为33%。

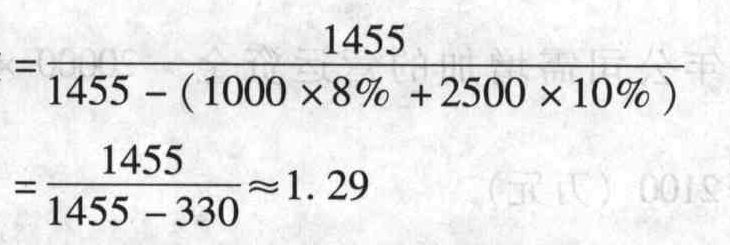

题目:计算处于每股利润无差别点时乙方案的财务杠杆系数;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】(1)计算甲方案与乙方案的每股收益无差别点的息税前利润;

- 2 【简答题】(2)计算乙方案与丙方案的每股收益无差别点的息税前利润;

- 3 【简答题】(3)计算甲方案与丙方案的每股收益无差别点的息税前利润;

- 4 【简答题】(3)计算每股收益无差别点及无差别点的每股收益额,并据此进行筹资决策;

- 5 【简答题】(3)①计算A、B两方案的每股收益无差别点处的息税前利润;②为该公司做出筹资决策。

- 6 【综合题(主观)】①计算A、B两方案的每股利润无差别点;②为该公司做出筹资决策。

- 7 【计算分析题】计算处于每股收益无差别点时乙方案的财务杠杆系数。

- 8 【计算分析题】计算甲方案与乙方案的每股收益无差别点息税前利润;

- 9 【计算分析题】计算乙方案与丙方案的每股收益无差别点息税前利润;

- 10 【计算分析题】计算甲方案与丙方案的每股收益无差别点息税前利润;

热门试题换一换

- C公司拒绝承担责任的理由是否符合法律规定?简要说明理由。

- 上市公司引入战略投资者的主要作用有()。

- 假设不考虑可转换债券在负债成分和权益成份之间的分拆,债券票面利率等于实际利率。计算今年的稀释每股收益;

- 非货币性资产交换同时换入多项资产的,在确定各项换入资产的成本时,下列说法中正确的是( )。

- 甲公司主要经营医疗器械业务,该公司的总经理王某经监事会同意,在任职期间代理乙公司从国外进口一批医疗器械销售给丙公司,获利2万元。甲公司得知上述情形后,除将王某获得的2万元收归公司所有外,还撤销了王某的职务。甲公司的上述做法不符合《公司法》的规定。( )

- 某事业单位2015年度收到财政部门批复的2014年年末未下达零余额账户用款额度300万元,下列会计处理中,正确的有( )。

- 在应收账款的管理中,ABC分析法是现代经济管理中广泛应用的一种“抓重点、照顾一般”的管理方法,又称重点管理法。()

- 根据资料四,计算X型设备的年金成本,并判断甲公司应选择哪种设备。

- 编制甲公司2×20年12月31日销售商品时确认销售收入并结转销售成本的会计分录。

亿题库—让考试变得更简单

已有600万用户下载

48yw2