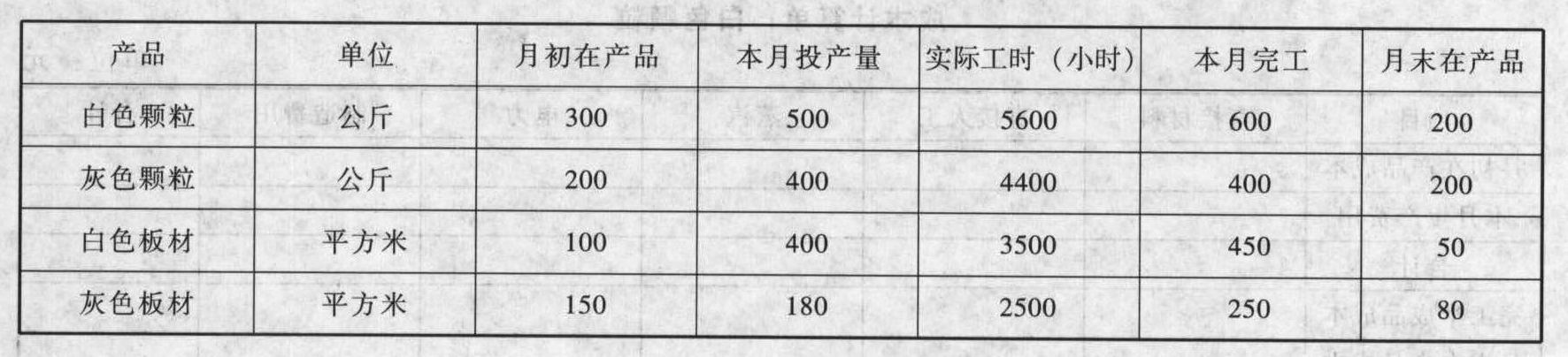

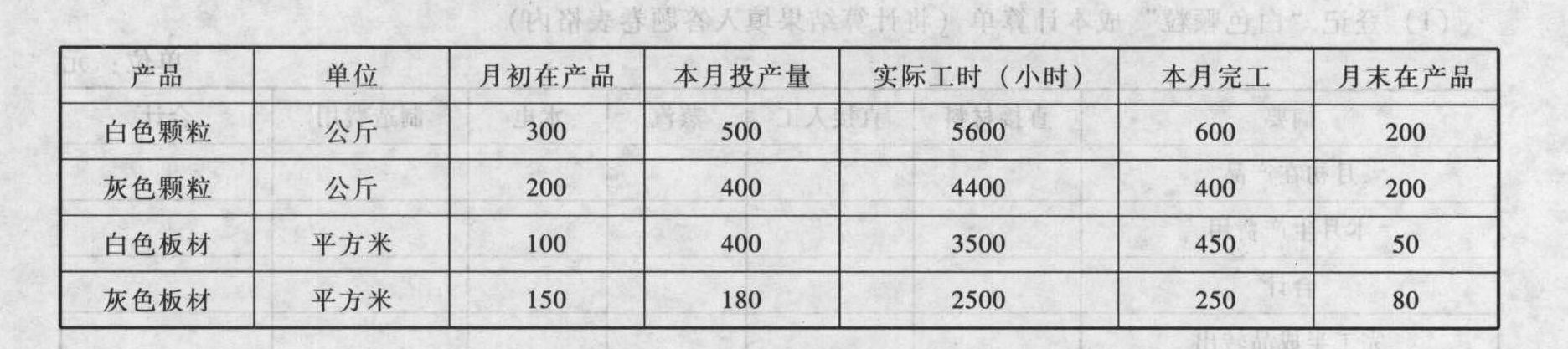

- 综合题(主观)利华新型材料公司生产航空工业所用的一种特殊材料。该材料的生产分为两个步骤:先将化工原料制成颗粒料,然后将颗粒料制成板材。颗粒料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间:一车间生产颗粒料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度50%,制成的颗粒料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料在开始生产时一次投入,期末在产品平均完工程度60%。该公司还设有两个辅助车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。该公司的成本计算采用逐步综合结转分步法。共同耗用的材料费用按投产量定额成本分配;职工薪酬按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本;半成品发出成本计价采用先进先出法。2012年2月份有关成本计算的资料如下:(除非特别指明,单位为元)(1)产量

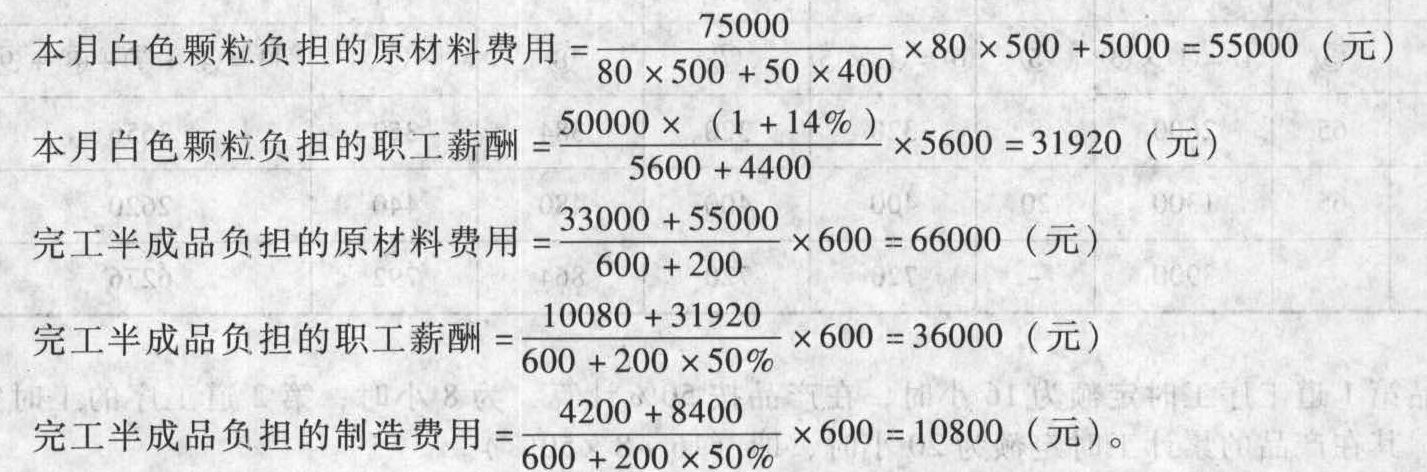

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“职工薪酬”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“职工薪酬”项目登记车间生产工人和管理人员的职工薪酬,除此以外的所有其他费用均记入“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表:

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“职工薪酬”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“职工薪酬”项目登记车间生产工人和管理人员的职工薪酬,除此以外的所有其他费用均记入“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表: (5)制造费用“制造费用”账户设有“材料”、“职工薪酬”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表:

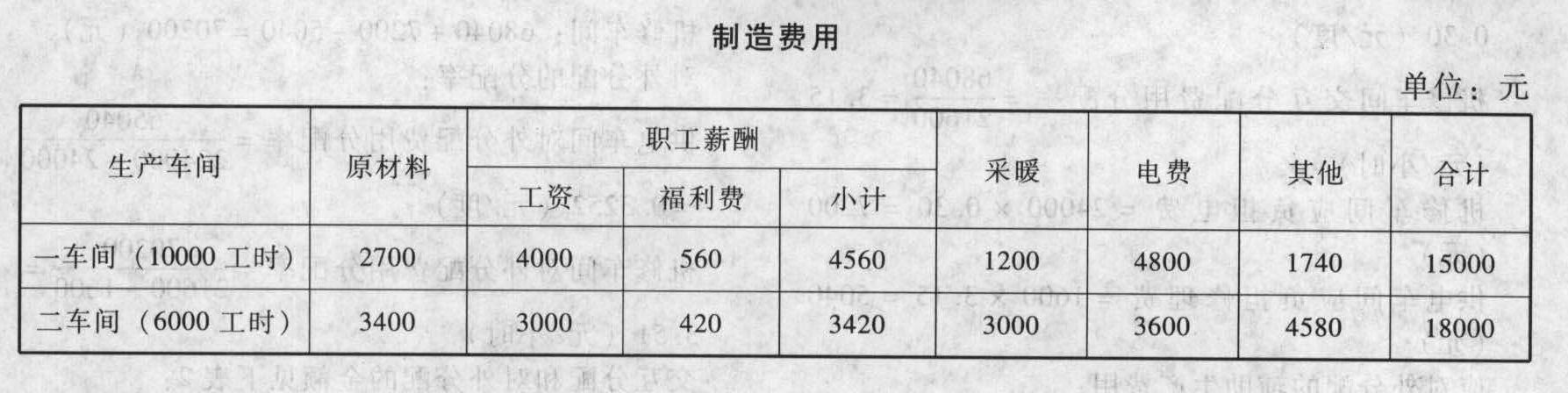

(5)制造费用“制造费用”账户设有“材料”、“职工薪酬”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表: 二车间“白色板材”本月初在产品结存100平方米,各成本项目的数额如下表:

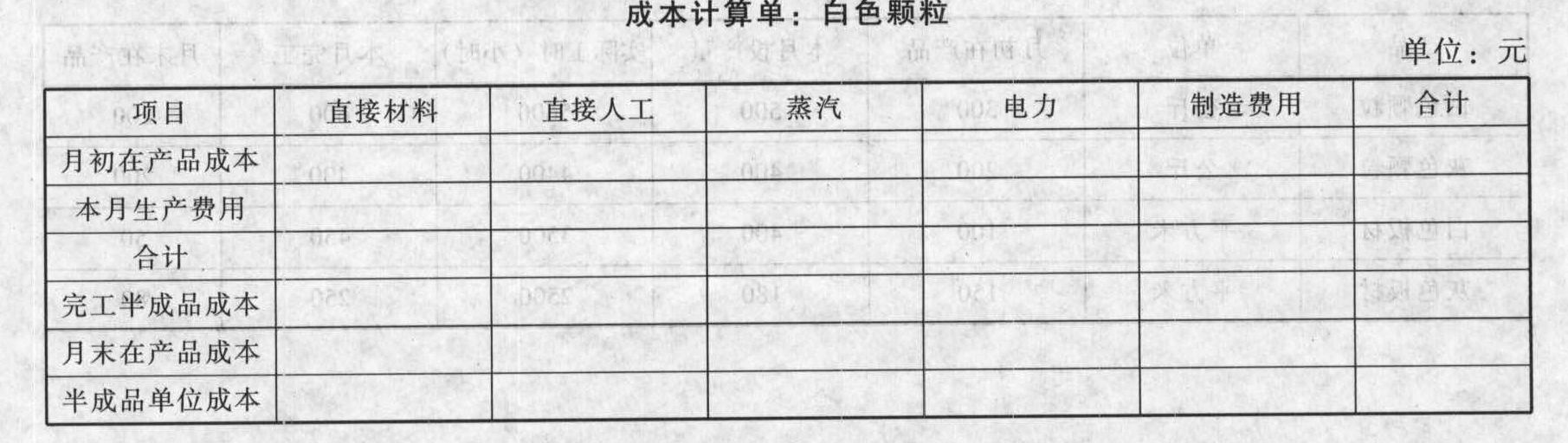

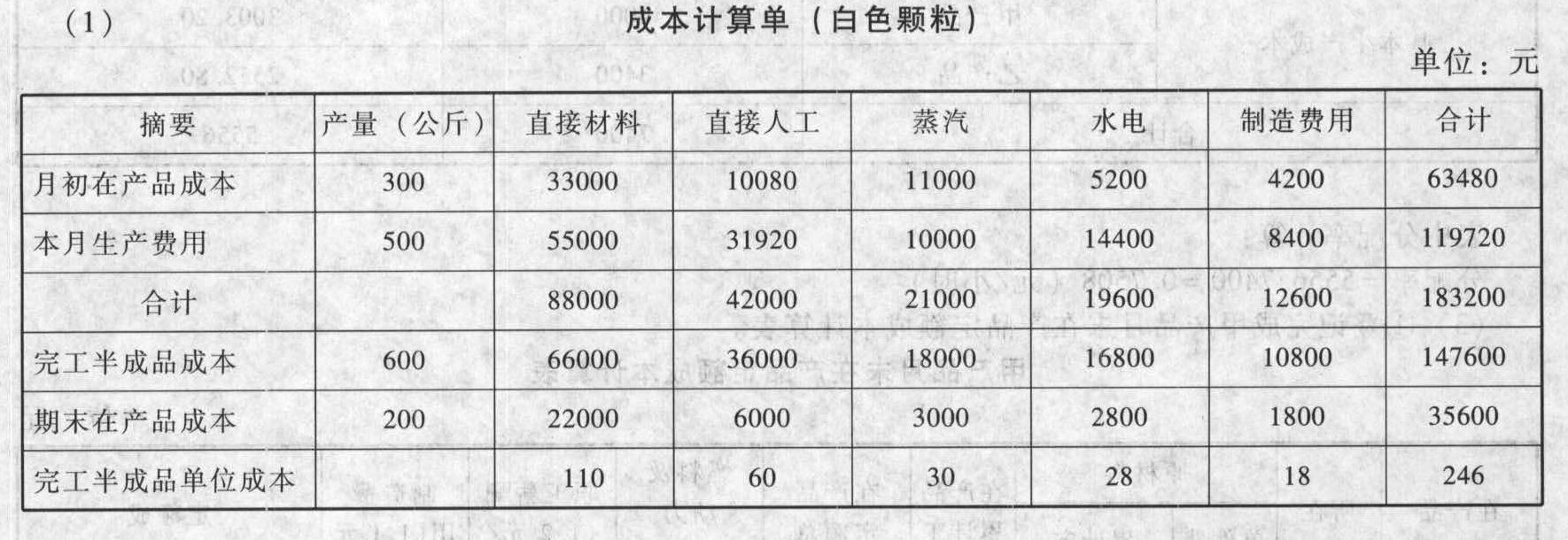

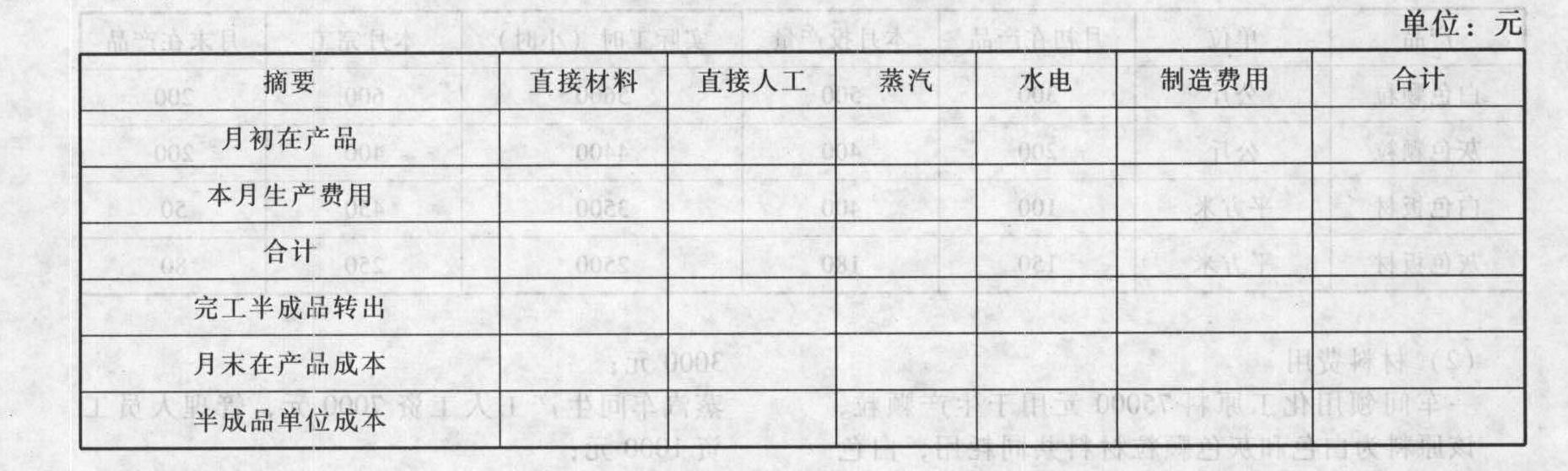

二车间“白色板材”本月初在产品结存100平方米,各成本项目的数额如下表: (7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”的成本计算单(请将计算结果填入表格内)。

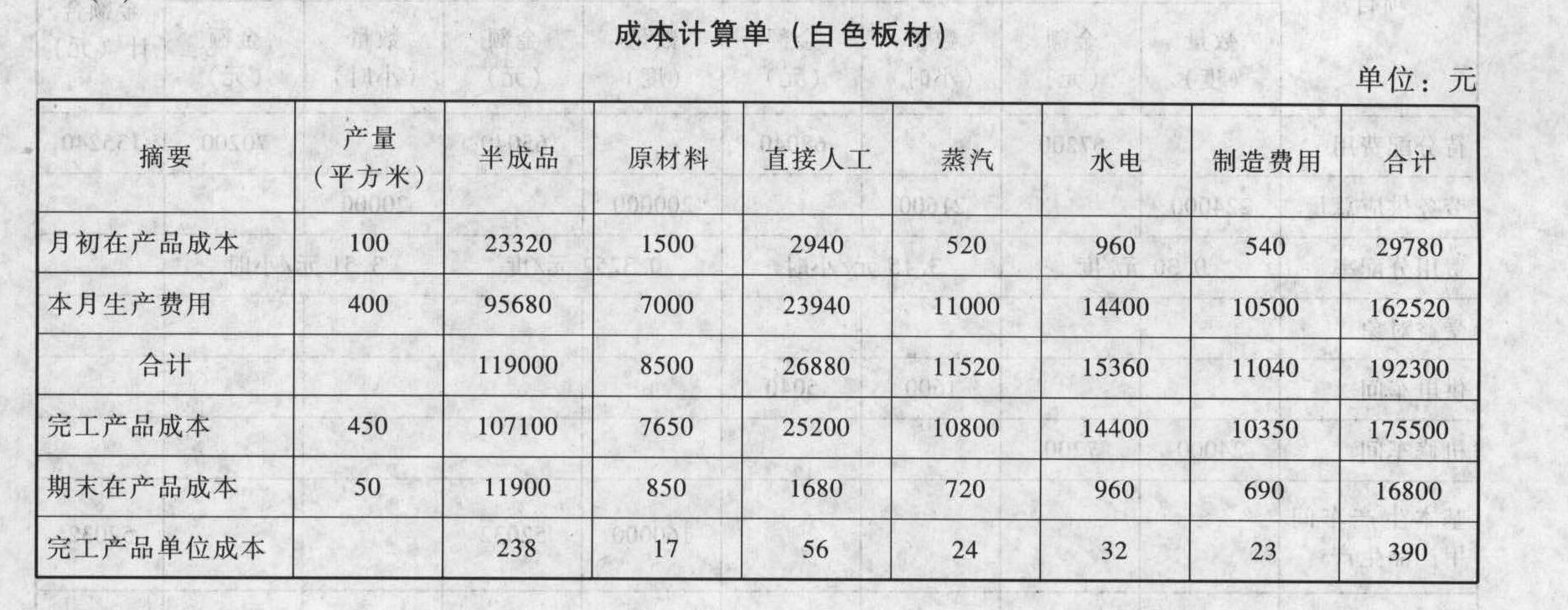

(7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”的成本计算单(请将计算结果填入表格内)。 (2)登记“白色板材”的成本计算单(请将计算结果填入表格内)。

(2)登记“白色板材”的成本计算单(请将计算结果填入表格内)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 解析:

解析:

解析:蒸汽分配率=50000/5000=10(元/公斤)其中:白色颗粒分配蒸汽费用=1000×10=10000(元)白色板材分配蒸汽费用=1100×10=11000(元)一车间分配蒸汽费用=120×10=1200(元)二车间分配蒸汽费用=300×10=3000(元)电费分配率=60000/50000=1.2(元/千瓦)白色颗粒分配电费=12000×1.2=14400(元)白色板材分配电费=12000×1.2=14400(元)一车间分配电费=4000×1.2=4800(元)二车间分配电费=3000×1.2=3600(元)。

解析:蒸汽分配率=50000/5000=10(元/公斤)其中:白色颗粒分配蒸汽费用=1000×10=10000(元)白色板材分配蒸汽费用=1100×10=11000(元)一车间分配蒸汽费用=120×10=1200(元)二车间分配蒸汽费用=300×10=3000(元)电费分配率=60000/50000=1.2(元/千瓦)白色颗粒分配电费=12000×1.2=14400(元)白色板材分配电费=12000×1.2=14400(元)一车间分配电费=4000×1.2=4800(元)二车间分配电费=3000×1.2=3600(元)。 解析:一车间制造费用分配率=15000/10000=1.5(元/工时)白色颗粒分配制造费用=5600×1.5=8400(元)二车间制造费用分配率=18000/6000=3(元/工时)白色板材分配制造费用=3500×3=10500(元)。

解析:一车间制造费用分配率=15000/10000=1.5(元/工时)白色颗粒分配制造费用=5600×1.5=8400(元)二车间制造费用分配率=18000/6000=3(元/工时)白色板材分配制造费用=3500×3=10500(元)。

(2) 解析:

解析:

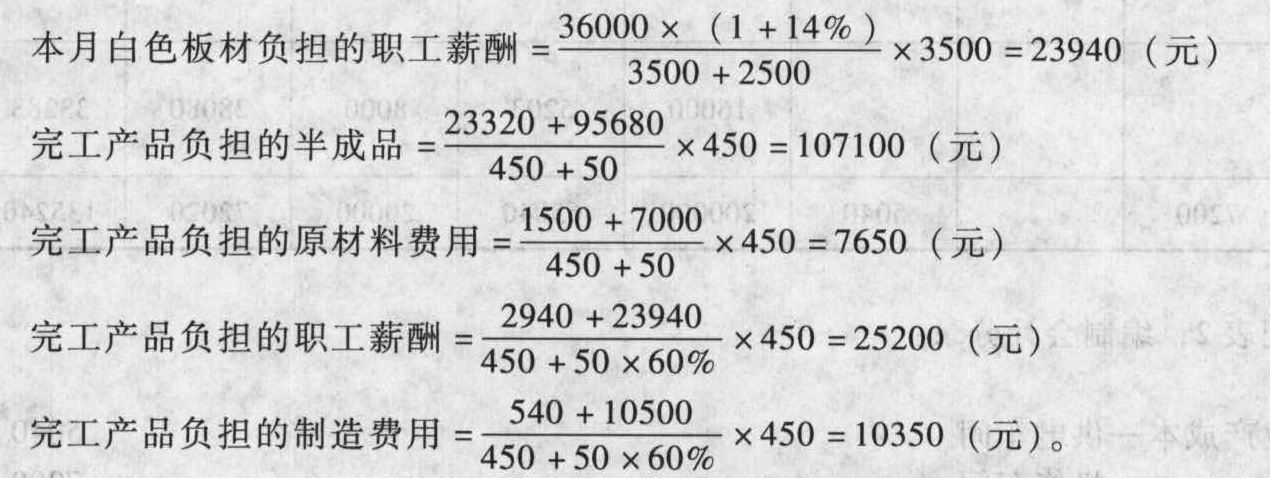

解析:本月二车间领用半成品成本=(270-100)×230+(400-170)×246=39100+56580=95680(元)。

解析:本月二车间领用半成品成本=(270-100)×230+(400-170)×246=39100+56580=95680(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2012年1月份有关成本计算资料如下(除非特别指明,单位为:元):(1)产量

(2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:

(2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表: (5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:

(5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表: 二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:

二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表: (7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”成本计算单(将计算结果填入答题卷表格内)。

(7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”成本计算单(将计算结果填入答题卷表格内)。 (2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

- 2 【综合题(主观)】ABC公司的一种新型产品原有信用政策为。30,每天平均销量为5个,每个售价为750元,平均收账天数为40天;公司销售人员提出了新的政策,以便促销产品,新的政策包括改变信用政策为“2/10,n/50”,同时以每个600元的价格销售,预计改变政策后每天能售出20个,估计50%的客户会享受折扣,预计平均收账天数仍为40天。若一年按360天计算,公司资本成本为10%,每个存货的年储存成本是100元(其中含存货应计利息),每次订货成本为144元,该新型产品的每个购买价格为500元。要求回答以下的问题:(1)计算公司该产品原有和改变政策后的经济订货量为多少?最佳订货次数为多少?(2)若单位缺货成本为5元,存货从提出到到达,正常交货期为5天,延迟交货1天的概率为0.2,延迟交货2天的概率为0.1,其他均能提前或按照正常交货期送达,则合理的保险储备和再订货点为多少?(3)若按照第(1)和第(2)问所确定的经济订货量和再订货点进行采购,综合判断应否改变政策。

- 3 【简答题】根据材料判断,九元航空公司采用的竞争战略类型,并叙述该战略的优势。

- 4 【多选题】A公司是一家特种钢材生产企业,其产品主要用于大型采矿机械、采油设备的生产。为了增强对钢铁市场需求变化的敏感性,A公司决定把前向一体化作为发展战略。下列各项中,符合该公司发展战略的有()。

- A 、参股海城矿山机械公司

- B 、与东港石油公司签订集研发、生产、销售为一体的合作协议

- C 、投资建立铁矿资源开发和生产企业

- D 、与南岗煤炭集团建立战略联盟

- 5 【计算分析题】甲公司是一家新型建筑材料生产企业,2019年主要财务数据如下:该企业2019年销售额为3600万元,预计2020年销售额为4320万元,每年销售收入中有60%于当年收现,30%于次年收现,10%于第三年收现,不存在坏账。预计销售成本率为75%。2020年营业净利率为15%,股利支付率为30%,且没有增发新股和回购股票。假设应付账款和营业收入同比变动,存货购买金额均在下一年支付。其他流动负债增加2000万元。本企业2020年度购置固定资产需支付600万元;全年计提折旧费用160万元;2020年末归还到期的长期借款300万元。假设资金来源超出融资需求的部分计入货币资金。要求:编制该企业2020年资产负债表预算。

- 6 【计算分析题】甲公司是一家新型建筑材料生产企业,2019年主要财务数据如下:该企业2019年销售额为3600万元,预计2020年销售额为4320万元,每年销售收入中有60%于当年收现,30%于次年收现,10%于第三年收现,不存在坏账。预计销售成本率为75%。2020年营业净利率为15%,股利支付率为30%,且没有增发新股和回购股票。假设应付账款和营业收入同比变动,存货购买金额均在下一年支付。其他流动负债增加2000万元。本企业2020年度购置固定资产需支付600万元;全年计提折旧费用160万元;2020年末归还到期的长期借款300万元。假设资金来源超出融资需求的部分计入货币资金。要求:编制该企业2020年资产负债表预算。

- 7 【单选题】左玄公司是一家建筑材料生产公司,其生产的产品能够精准地满足客户在时间、质量和数量上的需求,无论客户是产品的最终用户还是处于生产线上的其他流程。左玄公司采用该方法的关键要素不包括( )。

- A 、消除浪费

- B 、延长生产准备时间

- C 、企业中所有员工的参与

- D 、不断改进

- 8 【多选题】甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( ) 。

- A 、空调加工属于单位级作业

- B 、空调设计属于品种级作业

- C 、空调工艺流程改进属于生产维持级作业

- D 、空调成品抽检属于批次级作业

- 9 【计算分析题】甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下: (1)甲公司2016年主要财务数据: (2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。 (3)销售部门预测2017年公司营业收入增长率10%。 (4)甲公司的企业所得税税率25%。 要求: (1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。 (2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

- 10 【多选题】甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。

- A 、空调加工属于单位级作业

- B 、空调设计属于品种级作业

- C 、空调工艺流程改进属于生产维持级作业

- D 、空调成品抽检属于批次级作业

热门试题换一换

- 甲企业为增值税一般纳税人,委托外单位加工一批材料(属于应税消费品,且不是金银首饰)。该批原材料加工收回后用于连续生产应税消费品。甲企业发生的下列各项支出中,会增加收回委托加工材料实际成本的有()。

- 根据《物权法》的规定,下列说法中,正确的有()。

- GM公司是一家上市企业,主要经营户外运动服装和设备。根据公司管理层的考察,决定进军北美市场,将总部设在香港,在美国和加拿大等国成立公司进行经营,并授权这些国外公司之间可以互相转让与推广竞争优势,包括产品和服务。根据以上资料可以判断,GM选择的国际化发展战略是( )。

- 下列应按规定缴纳消费税的项目的有( )。

- 个人取得下列各项所得,必须自行申报纳税的有( )。

- 某一时期,企业间大打价格战,对于新进入者进行顽强抵抗。企业注重学习曲线的应用,力争提高效率,进一步压缩成本的生命周期是( )。

- 使用布莱克一斯科尔斯模型计算该项期权的价值(d1和d2的计算结果取两位小数,其他结果取四位小数,一年按365天计算)。

- 曾先生代扣代缴增值税的依据以及税额。

- 2020年6月3日,甲公司董事会通过的购买郑某某所持D公司股权的决议是否有效?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

3V2rA