- 多选题甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。

- A 、空调加工属于单位级作业

- B 、空调设计属于品种级作业

- C 、空调工艺流程改进属于生产维持级作业

- D 、空调成品抽检属于批次级作业

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,D】

单位级作业是指每一单位产品至少要执行一次的作业。例如,机器加工、组装。选项A正确。品种级作业是指服务于某种型号或样式产品的作业。例如,产品设计、产品生产工艺规程制定、工艺改造、产品更新等。选项B正确、选项C错误。批次级作业是指同时服务于每批产品或许多产品的作业。例如生产前机器调试、成批产品转移至下一工序的运输、成批采购和检验等。选项D正确。

您可能感兴趣的试题

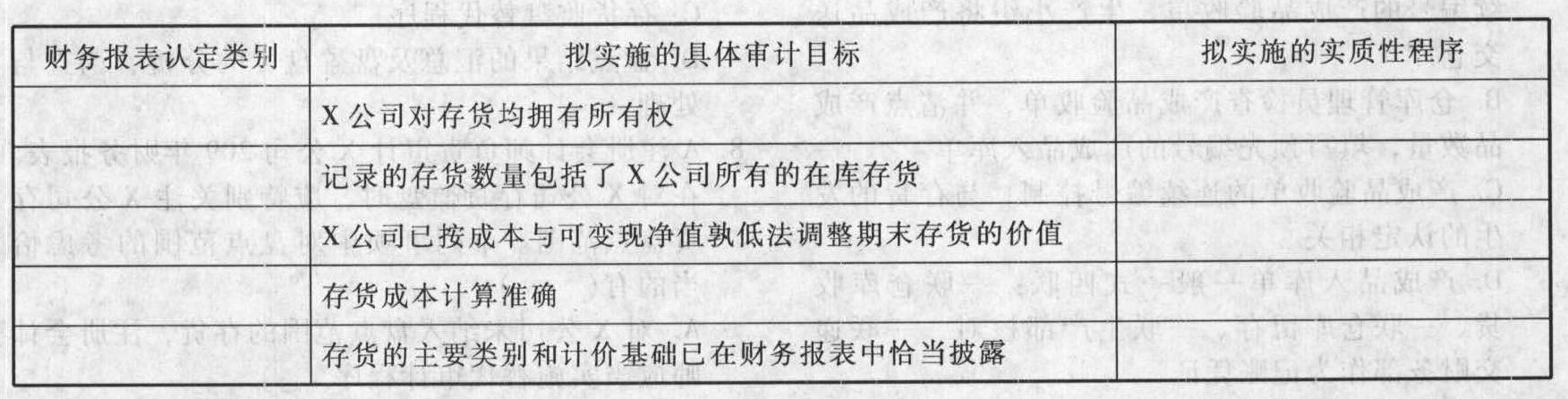

您可能感兴趣的试题- 1 【综合题(主观)】X公司是一家专营空调的生产与销售型上市公司。A会计师事务所在接受其审计委托后,委派B注册会计师担任审计项目合伙人。注册会计师实施风险评估程序后,评估存货的控制风险为高水平,确定存货项目为重点审计领域,同时决定根据财务报表认定确定存货项目的具体审计目标,并选择相应的具体审计程序以保证审计目标的实现。要求:假定下列表格中的具体审计目标已经被B注册会计师选定,B注册会计师应当确定的与各具体审计目标最相关的财务报表认定和最恰当的审计程序分别是什么?(根据表后列示的财务报表认定及审计程序,分别选择一项。对每项财务报表认定和审计程序,可以选择一次、多次或不选)

财务报表认定: (1)完整性; (2)存在; (3)分类和可理解性; (4)权利和义务; (5)计价和分摊;审计程序: (6)检查现行销售价目表; (7)检查财务报表附注; (8)从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的完整性; (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票; (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库; (11)重新计算生产工人的工资及福利费。

财务报表认定: (1)完整性; (2)存在; (3)分类和可理解性; (4)权利和义务; (5)计价和分摊;审计程序: (6)检查现行销售价目表; (7)检查财务报表附注; (8)从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的完整性; (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票; (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库; (11)重新计算生产工人的工资及福利费。

- 2 【多选题】甲企业是我国一家生产空调的龙头企业,在最近的市场调查中发现,国内另外一家生产手机的知名公司乙公司正准备进入空调产业,于是甲企业开始进行大幅度降价,以阻止该公司的进入,甲企业的行为属于进入障碍中的()。

- A 、规模经济

- B 、现有企业对关键资源的控制

- C 、限制进入定价

- D 、行为性障碍

- 3 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 4 【单选题】 甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场,为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 5 【单选题】大海公司为一家空调生产企业,为增值税一般纳税人,适用的增值税税率为13%。大海公司有一线生产员工100人。2019年2月,公司以其生产的成本为800元的空调和外购的每台不含税价格为200元的高压锅作为福利发放给一线生产员工。该型号空调售价为每套2200元(不含增值税),大海公司购买高压锅取得了增值税专用发票。大海公司因上述事项导致计入应付职工薪酬的金额为( )元。

- A 、271200

- B 、113000

- C 、100000

- D 、22600

- 6 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 7 【多选题】甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( ) 。

- A 、空调加工属于单位级作业

- B 、空调设计属于品种级作业

- C 、空调工艺流程改进属于生产维持级作业

- D 、空调成品抽检属于批次级作业

- 8 【单选题】大海公司为一家空调生产企业,为增值税一般纳税人,适用的增值税税率为13%。大海公司有一线生产员工100人。2019年2月,公司以其生产的成本为800元的空调和外购的每台不含税价格为200元的高压锅作为福利发放给一线生产员工。该型号空调售价为每套2200元(不含增值税),大海公司购买高压锅取得了增值税专用发票。大海公司因上述事项导致计入应付职工薪酬的金额为( )元。

- A 、271200

- B 、113000

- C 、100000

- D 、22600

- 9 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价采用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市采用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

- 10 【单选题】甲公司是一家家用电器生产企业,其生产的蓝光播放机首次投放市场。为了扩大蓝光播放机的销量,甲公司对其首次上市定价釆用了低于其他企业价格的策略。甲公司对蓝光播放机首次上市釆用的产品上市定价法是( )。

- A 、渗透定价法

- B 、转移定价法

- C 、细分定价法

- D 、撇脂定价法

热门试题换一换

- 对X公司材料采购业务实施细节测试时,A注册会计师发现X公司20×1年度共采购同一型号的K材料500批,其中95%以上均由Y公司供货,经办此类采购业务的人员均为B职员。在编制工作底稿时,A注册会计师宜以订购单上的( )作为识别特征。

- 下列不属于关税纳税义务人的是( )。

- 甲、乙、丙三人共同出资100万元设立了某有限责任公司,其中甲出资50万元,乙出资30万元,丙出资20万元。公司成立后,召开了第一次股东会会议。有关这次会议的下列情况中,不符合我国《公司法》规定的有( )。

- 计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入给定的表格中),判断扩建项目是否可行并说明原因。

- 某种股票报酬率的方差是0.04,与市场投资组合报酬率的相关系数为0.3,最近刚刚发放的股利为每股1.8元,预计未来保持不变,假设市场投资组合的收益率和方差是10%和0.0625,无风险报酬率是5%,则该种股票的价值为( )元。

- 乙公司属于餐饮服务企业,近期在对印度尼西亚进行考察时,发现该国近年来通货膨胀率居高不下,对以消费为主的印尼经济产生不利影响,也挫伤了外国投资者的信心。乙公司决定推迟针对印尼的直接投资。这表明乙公司在进行对外投资决策时考虑了()。

- 某作家的一部长篇小说从2016年3月1日起在某报纸副刊上连载,每日刊出一期,到5月31日结束,共刊出92期,每期稿酬500元。2016年2月10日,该作家取得该社预付稿酬3000元,开始连载后报社每周支付一次稿酬,至5月31日已结清全部稿酬。下列关于报社代扣代缴稿酬个人所得税的表述中,正确的是()。

- 分别用等额年金法和共同年限法作出投资决策。

- 借款合同约定借款利息预先从借款本金中扣除是否符合有关规定?如何处理?

- 甲公司为一家互联网视频播放经营企业,其为减少现金支出而进行的取得有关影视作品播放权的下列交易中,属于非货币性资产交换的有( )。

- 甲公司是一家快餐企业,总部位于英国。该公司进入中国迎合中国消费者的口味,提供米饭、面条等本土化快餐。根据以上内容,甲公司所采用的国际化战略是( )。

亿题库—让考试变得更简单

已有600万用户下载

jxa86