- 单选题大海公司为一家空调生产企业,为增值税一般纳税人,适用的增值税税率为13%。大海公司有一线生产员工100人。2019年2月,公司以其生产的成本为800元的空调和外购的每台不含税价格为200元的高压锅作为福利发放给一线生产员工。该型号空调售价为每套2200元(不含增值税),大海公司购买高压锅取得了增值税专用发票。大海公司因上述事项导致计入应付职工薪酬的金额为( )元。

- A 、271200

- B 、113000

- C 、100000

- D 、22600

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

(1)企业以自产产品作为非货币性福利提供给职工的,视同将产品出售,应当按照该产品的公允价值和相关税费,计量应计入成本费用的职工薪酬金额,正常按照商品原则确认收入结转成本;

(2)企业以外购商品发放给职工作为非货币性福利,应当按照该商品的公允价值和相关税费计入成本费用。这里的公允价值就是企业在实际购入外购商品时支付的价款等。

故本题中因该非货币性福利应计入应付职工薪酬的金额=(2200+200)×(1+13%)×100=271200(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】大海公司为家电生产企业,共有职工420人,其中一线生产工人300人,车间管理人员20人,行政管理人员30人,销售人员20人,在建工程人员50人。大海公司属于增值税一般纳税人,适用的增值税税率为17%。2012年12月份发生如下经济业务: (1)本月应付职工工资总额为540万元,工资费用分配汇总表中列示的产品生产工人工资为300万元,车间管理人员工资为40万元,行政管理人员工资为80万元,销售人员工资40万元,在建工程人员工资80万元。 (2)下设的非独立核算职工食堂享受企业提供的补贴,本月领用自产产品一批,该产品的账面价值为150万元,市场价格为200万元(不含增值税),适用的消费税税率为10%。 (3)以其自己生产的电暖气发放给公司每名职工,每台电暖气的成本为1600元,市场售价为每台2000元。 (4)为总部部门经理以上职工提供汽车免费使用,为副总裁以上高级管理人员每人租赁一套住房。大海公司现有总部部门经理以上职工共10人,假定所提供汽车每月一共计提折旧3万元;现有副总裁以上职工3人,所提供住房每月的租金2万元。 (5)用银行存款支付副总裁以上职工住房租金2万元。 (6)结算本月应付职工工资总额540万元,代扣职工房租10万元,企业代垫职工家属医药费5万元,代扣代缴职工个人所得税30万元,余款用银行存款支付。 (7)上交个人所得税30万元。 (8)下设的非独立核算的职工食堂维修领用原材料100万元,其购入时支付的增值税17万元。 (9)从国外进口一批需要交纳消费税的商品,商品价值300万元,进口环节需要交纳的消费税为60万元(不考虑增值税),采购的商品已验收入库,贷款尚未支付,税款已用银行存款支付。 要求:编制上述业务的会计分录。

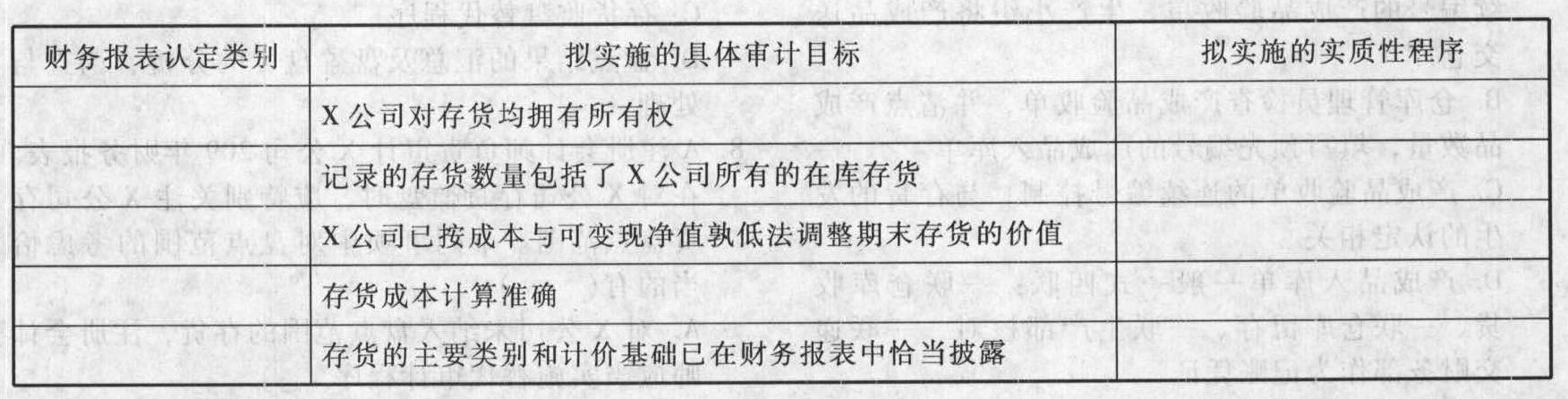

- 2 【综合题(主观)】X公司是一家专营空调的生产与销售型上市公司。A会计师事务所在接受其审计委托后,委派B注册会计师担任审计项目合伙人。注册会计师实施风险评估程序后,评估存货的控制风险为高水平,确定存货项目为重点审计领域,同时决定根据财务报表认定确定存货项目的具体审计目标,并选择相应的具体审计程序以保证审计目标的实现。要求:假定下列表格中的具体审计目标已经被B注册会计师选定,B注册会计师应当确定的与各具体审计目标最相关的财务报表认定和最恰当的审计程序分别是什么?(根据表后列示的财务报表认定及审计程序,分别选择一项。对每项财务报表认定和审计程序,可以选择一次、多次或不选)

财务报表认定: (1)完整性; (2)存在; (3)分类和可理解性; (4)权利和义务; (5)计价和分摊;审计程序: (6)检查现行销售价目表; (7)检查财务报表附注; (8)从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的完整性; (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票; (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库; (11)重新计算生产工人的工资及福利费。

财务报表认定: (1)完整性; (2)存在; (3)分类和可理解性; (4)权利和义务; (5)计价和分摊;审计程序: (6)检查现行销售价目表; (7)检查财务报表附注; (8)从存货盘点记录中选取项目追查至存货实物,以测试盘点记录的完整性; (9)选择一定样本量的存货会计记录,检查支持记录的购货合同和发票; (10)在监盘存货时,选择盘点表内一定样本量的存货记录,确定存货是否在库; (11)重新计算生产工人的工资及福利费。

- 3 【单选题】百大公司是一家家电生产企业,分为白色家电部和黑色家电部,在年底采用平衡计分卡的业绩衡量中,两个部门其他方面的考核指标值基本一致,只是在主要员工的保留率、新产品占销售的比例上差距很大,但是公司总经理最后的评价是两个部门业绩基本相同。这说明公司总经理不重视的业绩角度是( )。

- A 、财务角度

- B 、顾客角度

- C 、内部流程角度

- D 、创新与学习角度

- 4 【多选题】甲企业是我国一家生产空调的龙头企业,在最近的市场调查中发现,国内另外一家生产手机的知名公司乙公司正准备进入空调产业,于是甲企业开始进行大幅度降价,以阻止该公司的进入,甲企业的行为属于进入障碍中的()。

- A 、规模经济

- B 、现有企业对关键资源的控制

- C 、限制进入定价

- D 、行为性障碍

- 5 【单选题】百大公司是一家家电生产企业,分为白色家电部和黑色家电部,在年底采用平衡计分卡的业绩衡量中,两个部门其他方面的考核指标值基本一致,只是在主要员工的保留率、新产品占销售的比例上差距很大,但是公司总经理最后的评价是两个部门业绩基本相同。这说明公司总经理不重视的业绩角度是()。

- A 、财务角度

- B 、顾客角度

- C 、内部流程角度

- D 、创新与学习角度

- 6 【单选题】甲公司是上海一家服装生产企业,甲公司的目标市场选择战略是集中市场营销战略。下列选项中符合其目标市场选择战略的是()。

- A 、为不同年龄层次的顾客提供服装

- B 、为不同民族的消费者提供各种档次的服装

- C 、为青年、中年和老年消费者提供不同款式服装

- D 、为老年消费者提供高档服装

- 7 【单选题】甲公司是上海一家服装生产企业,甲公司的目标市场选择战略是集中市场营销战略。下列选项中符合其目标市场选择战略的是( )。

- A 、为不同年龄层次的顾客提供相同档次的服装

- B 、为不同民族的消费者提供各种档次的服装

- C 、为青年、中年和老年消费者提供不同款式服装

- D 、为老年消费者提供高档服装

- 8 【多选题】甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( ) 。

- A 、空调加工属于单位级作业

- B 、空调设计属于品种级作业

- C 、空调工艺流程改进属于生产维持级作业

- D 、空调成品抽检属于批次级作业

- 9 【单选题】大海公司为一家空调生产企业,为增值税一般纳税人,适用的增值税税率为13%。大海公司有一线生产员工100人。2019年2月,公司以其生产的成本为800元的空调和外购的每台不含税价格为200元的高压锅作为福利发放给一线生产员工。该型号空调售价为每套2200元(不含增值税),大海公司购买高压锅取得了增值税专用发票。大海公司因上述事项导致计入应付职工薪酬的金额为( )元。

- A 、271200

- B 、113000

- C 、100000

- D 、22600

- 10 【多选题】甲公司是一家空调生产企业,采用作业成本法核算产品成本,现正进行作业库设计,下列说法正确的有( )。

- A 、空调加工属于单位级作业

- B 、空调设计属于品种级作业

- C 、空调工艺流程改进属于生产维持级作业

- D 、空调成品抽检属于批次级作业

热门试题换一换

- 在财务报表审计中,( )是注册会计师的责任。

- 注册会计师不应因为X公司出纳员登记()账户而将重大错报风险评估为高水平。

- 张某拟投资A公司的可转换债券,该债券期限为10年,面值1000元,票面利率为5%,每年付息一次,规定的转换比率为20,预计10年后A公司的每股市价为60元,张某在第10年末将债券转换为股票,那么他可获得的年报酬率为( )。

- 计算追加投资前B投资中心的经营资产。

- 债权人戊的主张能否得到人民法院的支持?并说明理由。

- 下列属于管理信息系统含义范畴的有( )。

- 下列有关表述中正确的有( )。

- 甲公司20×6年1月1日从集团外部取得乙公司80%股份,能够对乙公司实施控制。20×6年1月1日,乙公司除一项固定资产外,其他资产公允价值与账面价值相等,该固定资产账面价值为500万元,公允价值为600万元,按10年采用年限平均法计提折旧,无残值。20×6年甲公司实现净利润2 000万元,乙公司实现净利润为600万元。20×6年乙公司向甲公司销售一批A商品,该批A商品售价为100万元,成本为60万元,至20×6年12月31日,甲公司将上述商品对外出售60%。20×6年甲公司向乙公司销售一批B商品,该批B商品售价为200万元,成本为100万元,至20×6年12月31日,乙公司将上述商品对外出售80%。甲公司和乙公司适用的所得税税率均为25%。甲公司20×6年合并利润表中应确认的归属于母公司的净利润为( )万元。

- 如意有限责任公司,是一家经营服装的公司。2018年3月该公司拟公开发行公司债券,下列选项中,不符合发行条件的是( )。

- 下列各项中,会计师事务所可以向属于公众利益实体的审计客户的分支机构或关联实体提供会计和记账服务需同时满足的条件有()。

亿题库—让考试变得更简单

已有600万用户下载

3OB1A