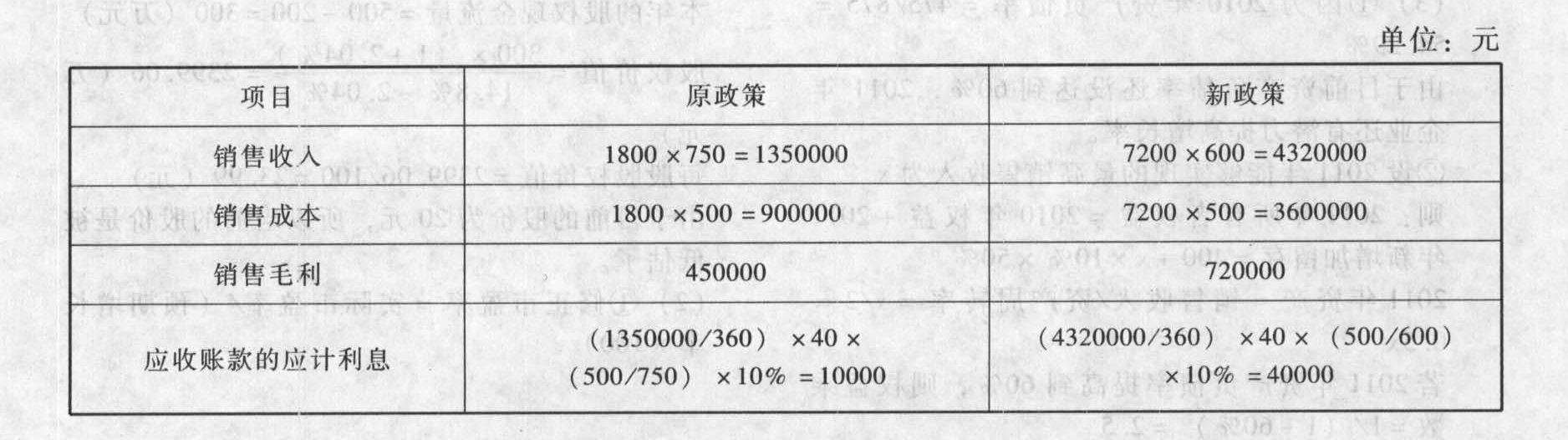

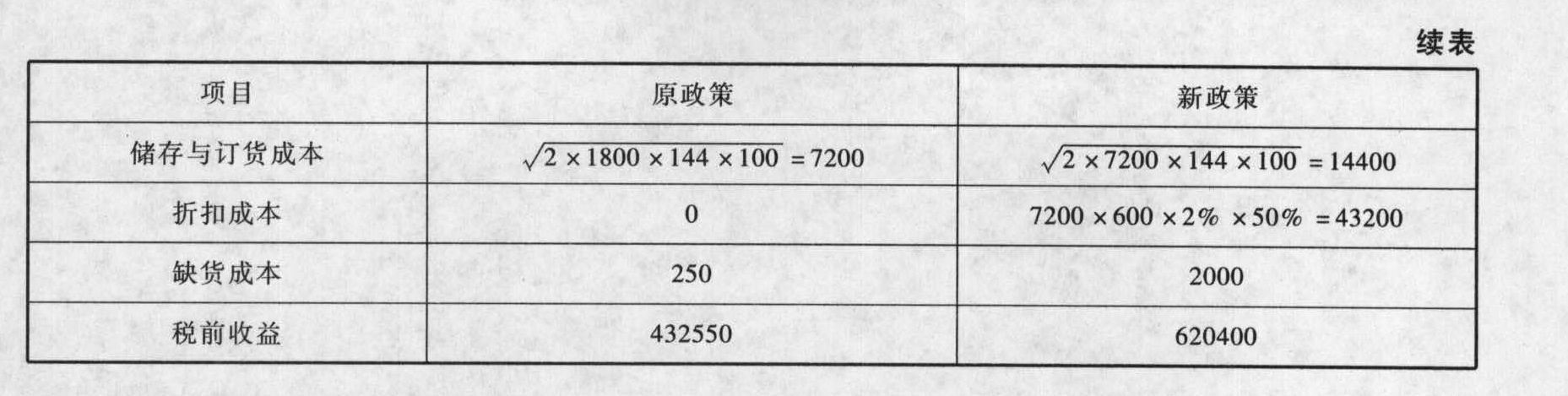

- 综合题(主观)ABC公司的一种新型产品原有信用政策为。30,每天平均销量为5个,每个售价为750元,平均收账天数为40天;公司销售人员提出了新的政策,以便促销产品,新的政策包括改变信用政策为“2/10,n/50”,同时以每个600元的价格销售,预计改变政策后每天能售出20个,估计50%的客户会享受折扣,预计平均收账天数仍为40天。若一年按360天计算,公司资本成本为10%,每个存货的年储存成本是100元(其中含存货应计利息),每次订货成本为144元,该新型产品的每个购买价格为500元。要求回答以下的问题:(1)计算公司该产品原有和改变政策后的经济订货量为多少?最佳订货次数为多少?(2)若单位缺货成本为5元,存货从提出到到达,正常交货期为5天,延迟交货1天的概率为0.2,延迟交货2天的概率为0.1,其他均能提前或按照正常交货期送达,则合理的保险储备和再订货点为多少?(3)若按照第(1)和第(2)问所确定的经济订货量和再订货点进行采购,综合判断应否改变政策。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案本题考点是存货控制决策与应收账款信用决策。

(1)原政策:年销量=5×360=1800(个) 订货次数=1800/72=25(次)新政策:年销量=20×360=7200(个)

订货次数=1800/72=25(次)新政策:年销量=20×360=7200(个) 订货次数=7200/144=50(次)

订货次数=7200/144=50(次)

(2)原政策:每天需要量5个,若延期交货1天,则交货期内的需要量=6×5=30(个)若延期交货2天,则交货期内的需要量=7×5=35(个)不设保险储备:再订货点=5×5=25(个)期望缺货量S=(30-25)×0.2+(35-25)×0.1=2(个)相关成本TC (S,B)=5×25×2+0=250(元)设保险储备=5个,再订货点=5×5+5=30(个)期望缺货量S=(35-30)×0.1=0.5(个)相关成本TC (S,B)=5×25×0.5+5×100=562.5(元)设保险储备=10个,再订货点=5×5+10=35(个)缺货量S=0相关成本TC (S,B)=0+10×100=1000(元)所以合理保险储备为0,再订货点为25个。新政策:每天需要量20个,若延期交货1天,则交货期内的需要量=6×20=120(个)若延期交货2天,则交货期内的需要量=7×20=140(个)不设保险储备:再订货点=5×20=100(个)缺货量S=(120-100)×0.2+(140-100)×0.1=8(个)相关成本TC (S,B)=5×50×8+0=2000(元)设保险储备=20个,再订货点=5×20+20=120(个)缺货量S=(140-120)×0.1=2(个)相关成本TC (S,B)=5×50×2+20×100=2500(元)设保险储备=40个,再订货点=5×20+40=140(个)缺货量S=0相关成本TC (S,B)=0+40×100=4000(元)所以合理保险储备为0,再订货点为100个。

(3)

降价后的税前收益大于降价前的税前收益,所以,应该实施降价策略。

降价后的税前收益大于降价前的税前收益,所以,应该实施降价策略。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下:(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2011年1月1日开始,假设经营现金流发生在每年年底。(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2010年底以前安装完毕,并在2010年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2014年底该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。(3)生产该产品所需的厂房可以用8000万元购买,在2010年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。(4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。(5)公司的所得税率为25%。(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。要求:(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额;(2)分别计算厂房和设备的年折旧额以及第4年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧);(3)分别计算第4年末处置厂房和设备引起的税后净现金流量;(4)计算各年项目现金净流量以及项目的净现值和动态回收期(计算时折现系数保留小数点后4位);(5)若(4)中计算的现金净流量是名义现金流量,折现率为实际折现率,预计一年内的通货膨胀率为4%,计算项目的净现值。

- 2 【多选题】某公司正在开会讨论投产一种新产品,对以下收支发生争论:你认为不应列入该项目评价的现金流量有( )。

- A 、新产品投产需要增加营运资本80万元

- B 、新产品项目利用公司现有未充分利用的厂房,如将该厂房出租可获收益200万元,但公司规定不得将厂房出租

- C 、新产品销售会使本公司同类产品减少收益100万元;如果本公司不经营此产品,竞争对手也会推出新产品

- D 、新产品项目需要购置设备的运输、安装、调试等支出15万元

- 3 【综合题(主观)】ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下:(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2012年1月1日开始,假设经营现金流发生在每年年底。(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2011年年底以前安装完毕,并在2011年年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2015年年底该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。(3)生产该产品所需的厂房可以用8000万元购买,在2011年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。(4)生产该产品需要的营运资本随销售收入而变化,预计为销售收入的10%。假设这些营运资本在年初投入,项目结束时收回。(5)公司的所得税税率为25%。(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售收入与公司当前的销售收入相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。要求:(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额。(2)分别计算厂房和设备的年折旧额以及第4年年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧)。(3)分别计算第4年年末处置厂房和设备引起的税后净现金流量。(4)计算各年项目现金净流量以及项目的净现值、静态投资回收期和动态投资回收期。

- 4 【简答题】ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下: (1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在明年1月1日开始,假设经营现金流发生在每年年底。 (2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在今年年底以前安装完毕,并在今年年底支付设备购置款。该设备按税法规定折旧年限为5年(折旧按年提取,投入使用当年提取全年折旧),净残值率为5%;经济寿命为4年,4年后该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。 (3)生产该产品所需的厂房可以用8000万元购买,在今年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。 (4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。 (5)公司的所得税率为25%。 (6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。要求: (1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额。 (2)分别计算厂房和设备的年折旧额以及第4年末的账面价值。 (3)计算第4年末处置固定资产现金净流量。 (4)计算各年项目现金净流量以及项目的净现值。

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。(6)叙述敏感分析的局限性。

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。(6)叙述敏感分析的局限性。

- 5 【多选题】某公司正在开会讨论投产一种新产品,对以下收支发生争论,你认为不应列入该项目评价的现金流量有( )。

- A 、新产品投产需要增加营运资本80万元

- B 、新产品项目利用公司现有未充分利用的厂房,如将该厂房出租可获收益200万元,但公司规定不得将厂房出租

- C 、新产品销售会使本公司同类产品减少收益100万元;如果本公司不经营此产品,竞争对手也会推出新产品

- D 、新产品项目需要购置设备的运输、安装、调试等支出15万元

- 6 【多选题】某公司正在开会讨论投产一种新产品,对以下收支发生争论,你认为不应列入该项目评价的现金流量有( )。

- A 、新产品投产需要增加营运资本80万元

- B 、新产品项目利用公司现有未充分利用的厂房,如将该厂房出租可获收益200万元,但公司规定不得将厂房出租

- C 、新产品销售会使本公司同类产品减少收益100万元;如果本公司不经营此产品,竞争对手也会推出新产品

- D 、新产品项目需要购置设备的运输、安装、调试等支出15万元

- 7 【多选题】某公司正在开会讨论投产一种新产品,对以下收支发生争论,你认为不应列入该项目评价的现金流量有( )。

- A 、新产品投产需要增加营运资本80万元

- B 、新产品项目利用公司现有未充分利用的厂房,如将该厂房出租可获收益200万元,但公司规定不得将厂房出租

- C 、新产品销售会使本公司同类产品减少收益100万元;如果本公司不经营此产品,竞争对手也会推出新产品

- D 、新产品项目需要购置设备的运输、安装、调试等支出15万元

- 8 【多选题】某公司正在讨论投产一种新产品的方案,你认为属于该项目应该考虑的现金流量的有()。

- A 、新产品需要占用营运资金100万元

- B 、两年前为是否投产该产品发生的市场调研费用10万元

- C 、新产品销售使公司同类产品收入减少100万元

- D 、动用为其他产品储存的原材料150万元

- 9 【多选题】某公司正在开会讨论投产一种新产品,对以下收支发生争论,你认为不应列入该项目评价的现金流量有( )。

- A 、新产品投产需要增加营运资本l00万元

- B 、新产品项目利用公司现有未充分利用的厂房,如将该厂房出租可获收益60万元,但公司规定不得将厂房出租

- C 、新产品销售会使本公司同类产品减少收益50万元,如果本公司不经营此产品,竞争对手也会推出新产品

- D 、新产品项目需要购置设备的运输、安装、调试等支出25万元

- 10 【多选题】某公司正在开会讨论投产一种新产品,对以下收支发生争论,你认为不应列入该项目评价的现金流量有( )。

- A 、新产品投产需要增加营运资本200万元

- B 、新产品项目利用公司现有未充分利用的厂房,如将该厂房出租可获收益80万元,但公司规定不得将厂房出租

- C 、新产品销售会使本公司同类产品减少收益120万元,如果本公司不经营此产品,竞争对手也会推出新产品

- D 、新产品项目需要购置设备的运输、安装、调试等支出35万元

- 下列关于委托合同的说法中,正确的有()。

- 有关舞弊,下列说法中不恰当的是( )。

- 根据现行营业税政策,不应计入建筑业计税营业额的是()。

- 简述钱德勒有关企业发展阶段与组织结构选择理论的要点。

- 基于集团财务报表审计,以下对是否应当提及组成部分注册会计师的陈述中,不恰当的是()。

- 根据《证券法》的有关规定,某证券公司的下列行为中,符合规定的是( )。

- 编制甲公司2015年1月2日出售乙公司股权在个别报表中的会计分录,计算调增合并资产负债表中的资本公积金额。

- 计算经济批量模型公式中“订货成本”。

- A公司应当如何向B银行支付利息?

- 计算2×15年12月31日甲公司固定资产计提减值准备的金额并编制相关会计分录(不考虑与所得税相关分录的编制)。

- 如果己公司2017年及以后年度每年的现金流量保持8%的稳定增长,计算其每股股权价值,并判断2017年年初的股价被高估还是被低估。

- 计算甲公司取得乙公司70%股权的成本,并编制相关会计分录。

亿题库—让考试变得更简单

已有600万用户下载

036go