-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。(6)叙述敏感分析的局限性。

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。(6)叙述敏感分析的局限性。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

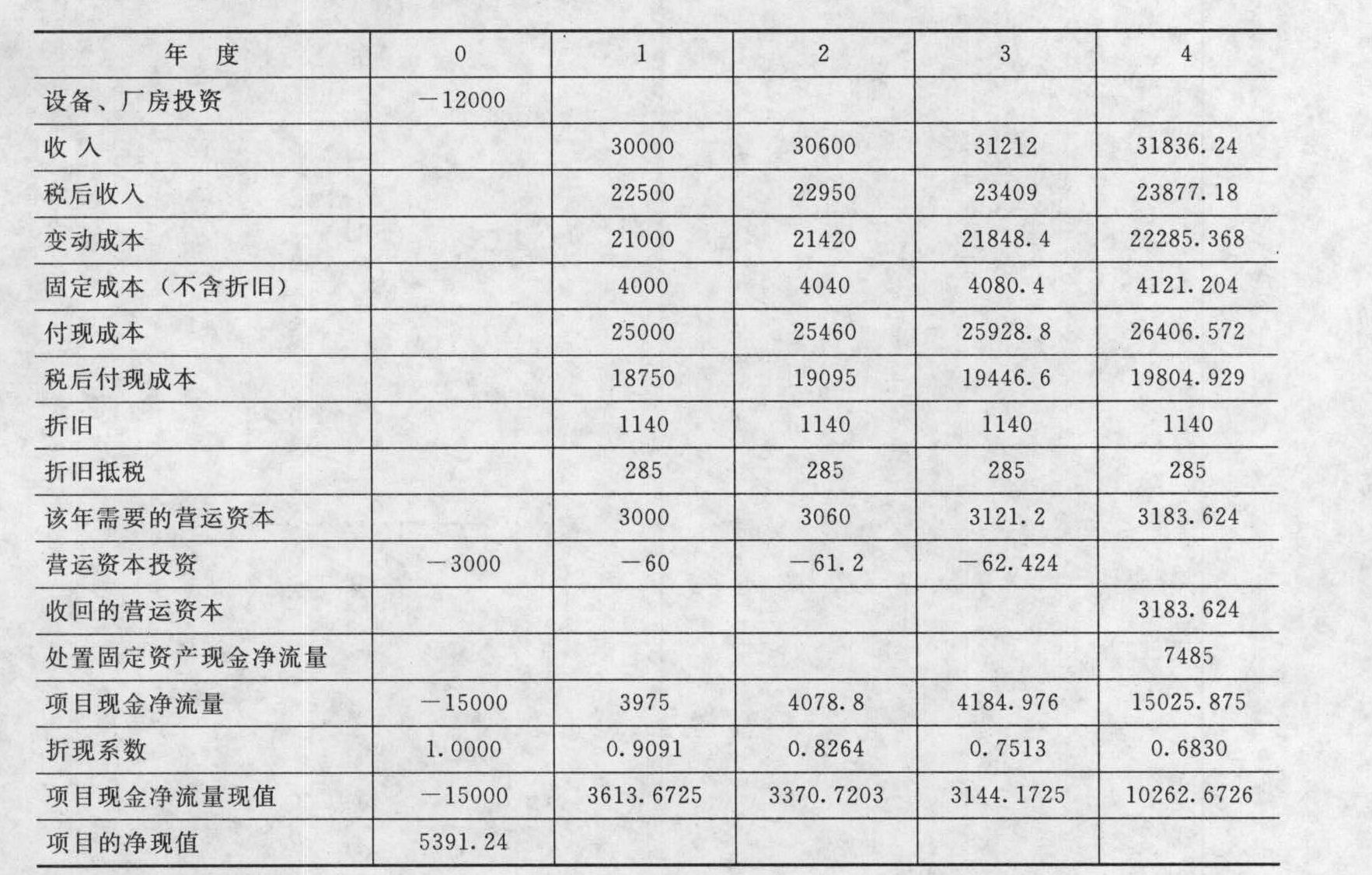

(1)厂房投资8000万元设备投资4000万元 ,营运资本投资=3×10000×10%=3000(万元)初始投资总额=8000+4000+3000=15000(万元)

(2)设备的年折旧额=4000×(1-5%)/5=760(万元)厂房的年折旧额=8000×(1-5%)/20=380(万元)第4年末设备的账面价值=4000-760×4=960(万元)第4年末厂房的账面价值=8000-380×4=6480(万元)

(3)第4年末处置设备引起的税后净现金流量=500+ (960-500)×25%=615(万元)第4年末处置厂房引起的税后净现金流量=7000-(7000-6480)×25%=6870(万元)第4年末处置固定资产现金净流量=615+6870=7485(万元)

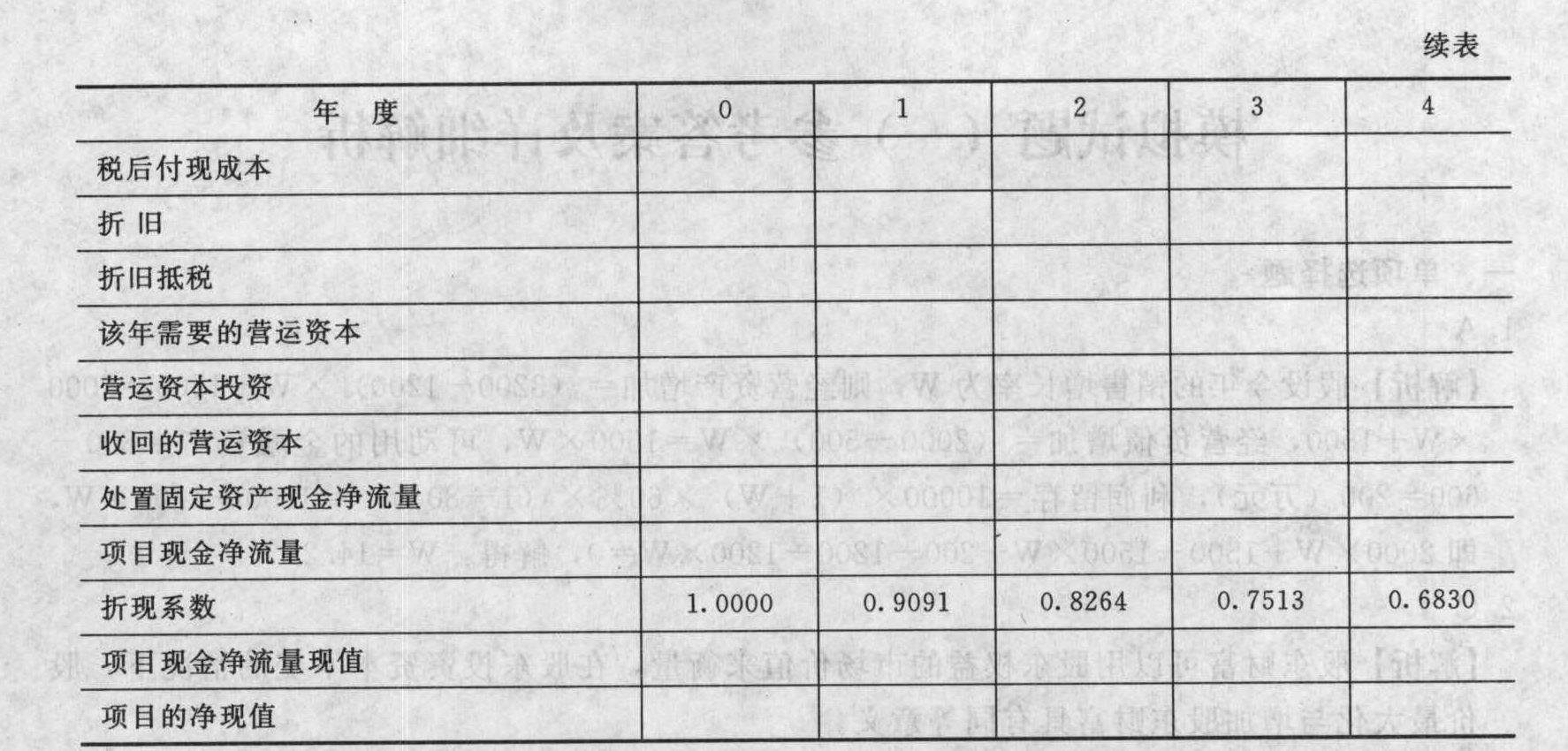

(4)各年项目现金净流量以及项目的净现值

(5)增加的净现值=22500×10%×0.9091+22950×10%×0.8264+23409×10%×0.7513+23877.18×10%×0.6830=7331.59(万元)税后现金流人变动对净现值的敏感系数=(7331.59/5391.24)/10%=13.6

(6)首先,在进行敏感性分析时,只允许一个变量发生变动,而假设其他变量保持不变,但在现实世界中这些变量通常是相互关联的。其次,该分析方法每次测定一个变量变化对净现值的影响,可以提供一系列分析结果,但是没有给出每一个数值发生的可能性。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

xnx65