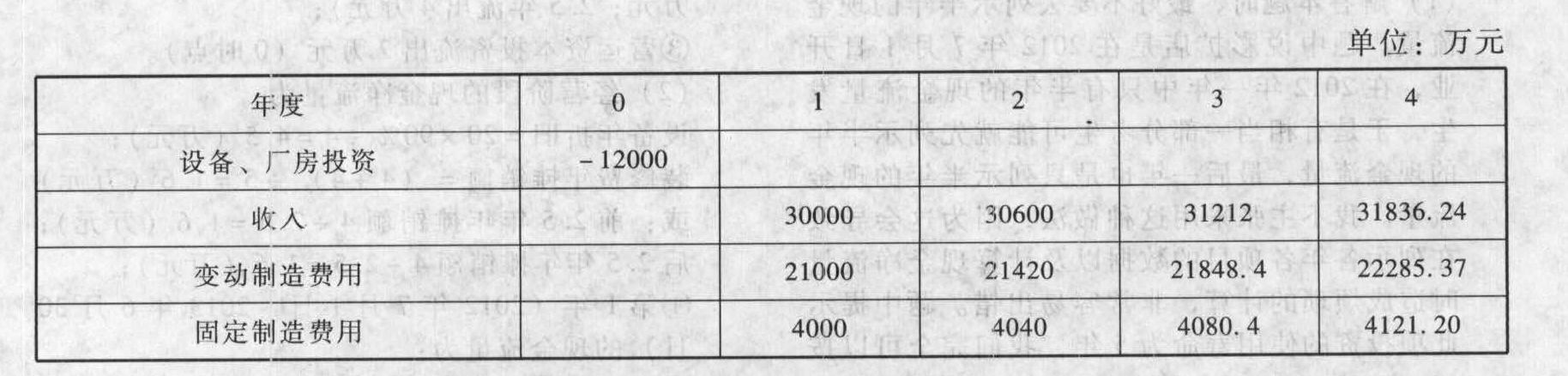

- 综合题(主观)ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下:(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2012年1月1日开始,假设经营现金流发生在每年年底。(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2011年年底以前安装完毕,并在2011年年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2015年年底该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。(3)生产该产品所需的厂房可以用8000万元购买,在2011年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。(4)生产该产品需要的营运资本随销售收入而变化,预计为销售收入的10%。假设这些营运资本在年初投入,项目结束时收回。(5)公司的所得税税率为25%。(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售收入与公司当前的销售收入相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。要求:(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额。(2)分别计算厂房和设备的年折旧额以及第4年年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧)。(3)分别计算第4年年末处置厂房和设备引起的税后净现金流量。(4)计算各年项目现金净流量以及项目的净现值、静态投资回收期和动态投资回收期。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)项目的初始投资总额:厂房投资8000万元,设备投资4000万元,营运资本投资3000万元,初始投资总额=8000+4000+3000=15000(万元)。

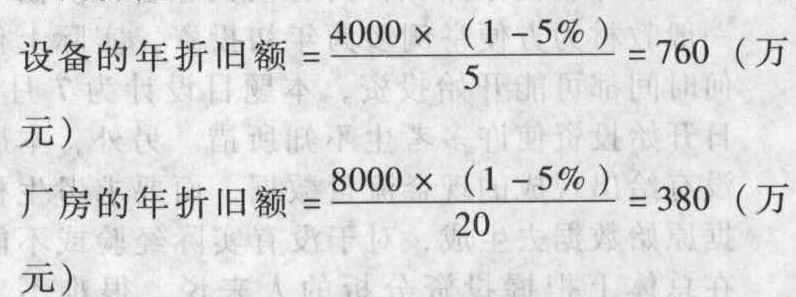

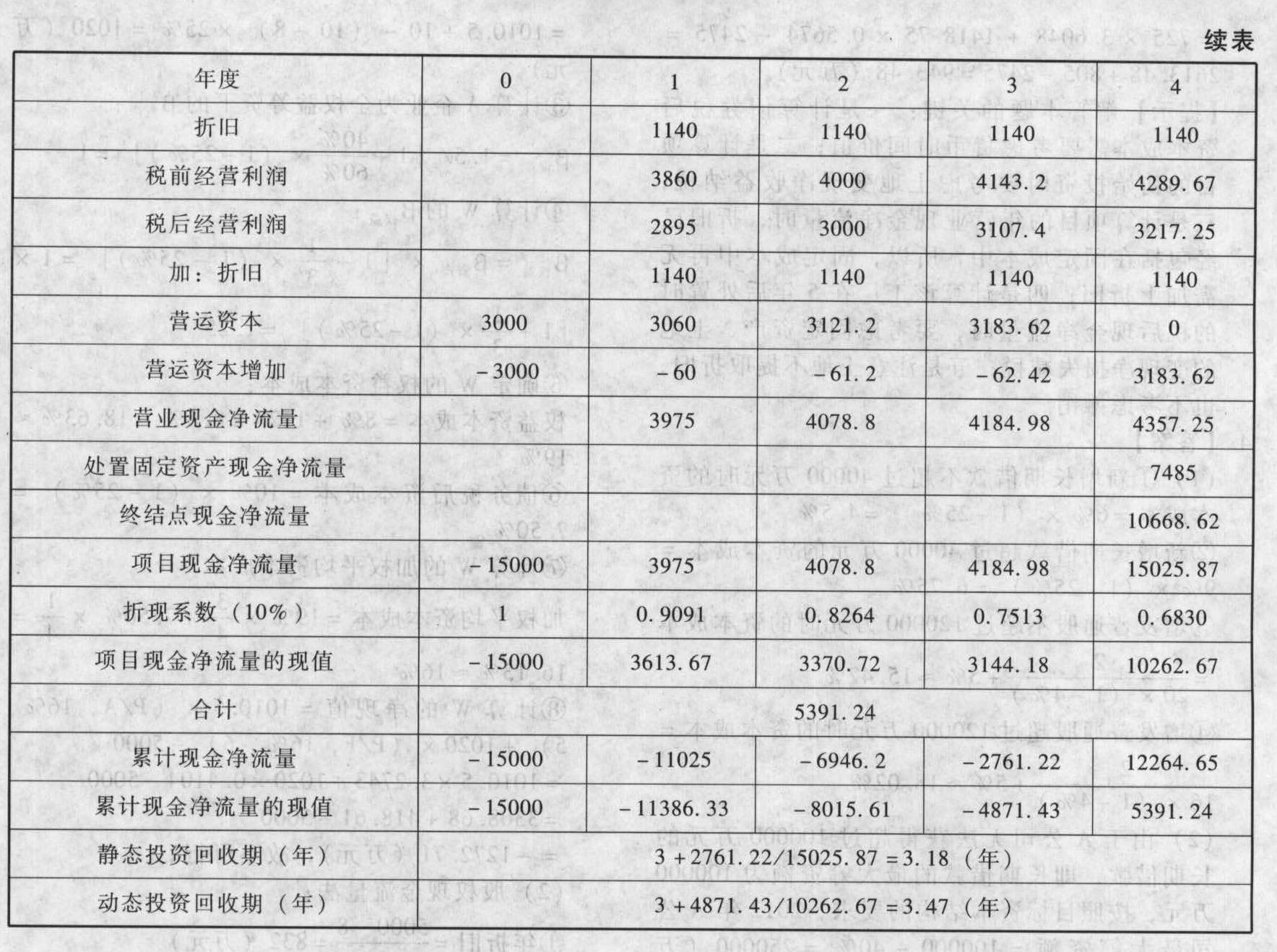

(2)厂房和设备的年折旧额以及第4年年末的账面价值: 第4年年末设备的账面价值=4000-760×4=960(万元)第4年年末厂房的账面价值=8000-380×4=6480(万元)

第4年年末设备的账面价值=4000-760×4=960(万元)第4年年末厂房的账面价值=8000-380×4=6480(万元)

(3)处置厂房和设备引起的税后现金净流量:第4年年末处置设备引起的税后现金净流量=500+(960-500)×25%=615(万元)第4年年末处置厂房引起的税后现金净流量=7000-(7000-6480)×25%=6870(万元)

(4)各年项目现金净流量以及项目的净现值、静态投资回收期和动态投资回收期:

【提示】第4年营业现金净流量=税后经营利润+折旧=3217.25+1140=4357.25(万元)第4年终结点现金净流量=回收营运资本投资+处置厂房和设备引起的税后现金净流量=3183.62+615+6870=10668.62(万元)第4年项目现金净流量=营业现金净流量+终结点现金净流量=4357.25+10668.62=15025.87(万元)。

【提示】第4年营业现金净流量=税后经营利润+折旧=3217.25+1140=4357.25(万元)第4年终结点现金净流量=回收营运资本投资+处置厂房和设备引起的税后现金净流量=3183.62+615+6870=10668.62(万元)第4年项目现金净流量=营业现金净流量+终结点现金净流量=4357.25+10668.62=15025.87(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】ABC公司生产制造甲产品,本期共生产甲产品400件。有关资料如下:(1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为4.5元/千克、11元/千克。(2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。(3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。(4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。(5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算各项成本差异(固定制造费用采用三因素分析法);(2)编制领用材料,将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录;(3)编制结转完工入库产品标准成本的会计分录;(4)编制结转本期各项成本差异的会计分录。

- 2 【综合题(主观)】ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下:(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2011年1月1日开始,假设经营现金流发生在每年年底。(2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在2010年底以前安装完毕,并在2010年底支付设备购置款。该设备按税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2014年底该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。(3)生产该产品所需的厂房可以用8000万元购买,在2010年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。(4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。(5)公司的所得税率为25%。(6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。要求:(1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额;(2)分别计算厂房和设备的年折旧额以及第4年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧);(3)分别计算第4年末处置厂房和设备引起的税后净现金流量;(4)计算各年项目现金净流量以及项目的净现值和动态回收期(计算时折现系数保留小数点后4位);(5)若(4)中计算的现金净流量是名义现金流量,折现率为实际折现率,预计一年内的通货膨胀率为4%,计算项目的净现值。

- 3 【综合题(主观)】永成公司正在研究是否更新现有的计算机系统。现有系统是5年前购置的,目前仍可使用,但功能已显落后。如果想长期使用,需要在未来第2年末进行一次升级,估计需要支出3000元,升级后可再使用4年。报废时残值收入为0。若目前出售可以取得收入1200元。预计新系统购置成本为60000元,可使用6年,6年后残值变现收入为1000元。为了使现有人员能够顺利使用新系统,在购置时需要进行一次培训,预计支出5000元,新系统不但可以完成现有系统的全部工作,还可以增加处理市场信息的功能。增加市场信息处理功能可使公司每年增加销售收入40000元,节约营运成本15000元,该系统的运行需要增加一名计算机专业人员预计工资支出每年30000元;市场信息处理费每年4500元。专业人员估计该系统第3年末需要更新软件,预计支出4000元。假设按照税法规定,对计算机系统可采用双倍余额递减法计提折旧,折旧年限为5年,期末残值为0。该公司适用的所得税率为40%,预计公司每年有足够的盈利,可以获得折旧等成本抵税的利益,公司等风险投资的必要报酬率为10%(税后)。为简化计算假设折旧费按年计提,每年收入、支出在年底发生。要求:(每一问题的最终计算结果保留整数,金额以“元”为单位)(1)计算更新方案的零时点现金流量合计;(2)计算折旧抵税的现值;(3)使用贴现现金流量法进行分析,并回答更新系统是否可行。

- 4 【综合题(主观)】ABC公司的一种新型产品原有信用政策为。30,每天平均销量为5个,每个售价为750元,平均收账天数为40天;公司销售人员提出了新的政策,以便促销产品,新的政策包括改变信用政策为“2/10,n/50”,同时以每个600元的价格销售,预计改变政策后每天能售出20个,估计50%的客户会享受折扣,预计平均收账天数仍为40天。若一年按360天计算,公司资本成本为10%,每个存货的年储存成本是100元(其中含存货应计利息),每次订货成本为144元,该新型产品的每个购买价格为500元。要求回答以下的问题:(1)计算公司该产品原有和改变政策后的经济订货量为多少?最佳订货次数为多少?(2)若单位缺货成本为5元,存货从提出到到达,正常交货期为5天,延迟交货1天的概率为0.2,延迟交货2天的概率为0.1,其他均能提前或按照正常交货期送达,则合理的保险储备和再订货点为多少?(3)若按照第(1)和第(2)问所确定的经济订货量和再订货点进行采购,综合判断应否改变政策。

- 5 【简答题】ABC公司生产制造甲产品,本期期初在产品100件,平均完工程度为40%,完工入库410件,期末在产品200件,平均完工程度为15%。有关资料如下。(1)需用A、B两种直接材料,标准价格分别为5元/千克、10元/千克,单位产品的标准用量分别为30千克/件、20千克/件;实际购入A材料12000千克、B材料10000千克;实际耗用A材料11000千克、B材料9000千克,A、B两种材料的实际价格分别为 4.5元/千克、11元/千克。(2)假设加工生产甲产品,只需一个工种加工,实际耗用5000工时,实际工资总额9000元;标准工资率为2元/小时,单位产品的工时耗用标准为12小时。 (3)实际耗用人工工时5000小时,实际发生了变动制造费用20000元,单位产品的工时耗用标准为12小时,变动制造费用标准分配率为4.2元/小时。 (4)本期固定制造费用预算数为42000元,预算最大生产能量为5600小时,实际固定制造费用45000元。 (5)假设“在产品”和“产成品”账户均无期初余额,本期投产的400件A产品均已全部完工,并已全部出售,每件售价为800元。(6)该公司成本差异的处理采用结转本期损益法。要求:(1)计算本期实际完成的约当产量;(2)计算各项成本差异(固定制造费用采用三因素分析法);(3)编制领用材料、将直接人工工资、变动制造费用、固定制造费用计入产品成本的会计分录;(4)编制结转完工入库产品标准成本的会计分录;(5)编制结转本期各项成本差异的会计分录。

- 6 【简答题】ABC公司研制成功一台新产品,现在需要决定是否大规模投产,有关资料如下: (1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在明年1月1日开始,假设经营现金流发生在每年年底。 (2)为生产该产品,需要添置一台生产设备,预计其购置成本为4000万元。该设备可以在今年年底以前安装完毕,并在今年年底支付设备购置款。该设备按税法规定折旧年限为5年(折旧按年提取,投入使用当年提取全年折旧),净残值率为5%;经济寿命为4年,4年后该项设备的市场价值预计为500万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前中止的情况。 (3)生产该产品所需的厂房可以用8000万元购买,在今年年底付款并交付使用。该厂房按税法规定折旧年限为20年,净残值率5%。4年后该厂房的市场价值预计为7000万元。 (4)生产该产品需要的营运资本随销售额而变化,预计为销售额的10%。假设这些营运资本在年初投入,项目结束时收回。 (5)公司的所得税率为25%。 (6)该项目的成功概率很大,风险水平与企业平均风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的销售额与公司当前的销售额相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。要求: (1)计算项目的初始投资总额,包括与项目有关的固定资产购置支出以及营运资本增加额。 (2)分别计算厂房和设备的年折旧额以及第4年末的账面价值。 (3)计算第4年末处置固定资产现金净流量。 (4)计算各年项目现金净流量以及项目的净现值。

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。(6)叙述敏感分析的局限性。

(5)假设其他因素不变,每年的税后营业现金流入可以提高10%,以第(4)问的结果为基准值,计算税后现金流入变动对净现值的敏感系数。(6)叙述敏感分析的局限性。

- 7 【单选题】 甲高新技术开发公司从公司成立到现在一直采取内部发展战略,利用自身的规模、利润、活动等资源来实现扩张。下列选项中,不属于内部发展战略缺点的是( )。

- A 、 从一开始就缺乏规模经济或经验曲线效应

- B 、 进入新市场可能要面对非常高的障碍

- C 、 可以获得协同效应

- D 、 与购买市场中现有的企业相比,在市场上增加了竞争者,可能会激化某一市场内的竞争

- 8 【单选题】 甲高新技术开发公司从公司成立到现在一直采取内部发展战略,利用自身的规模、利润、活动等资源来实现扩张。下列选项中,不属于内部发展战略缺点的是( )。

- A 、

从一开始就缺乏规模经济或经验曲线效应 - B 、

进入新市场可能要面对非常高的障碍 - C 、

可以获得协同效应 - D 、

与购买市场中现有的企业相比,在市场上增加了竞争者,可能会激化某一市场内的竞争

- 9 【单选题】某公司正在研究某新产品的定价问题,该产品预计年产量为10000件。该新产品的单位直接材料成本为6元/件,单位直接人工成本为4元/件,单位变动制造费用为3元/件,单位固定制造费用为7元/件,单位变动销售及管理费用为2元/件,单位固定销售及管理费用为1元/件,假定该公司经过研究确定在制造成本的基础上,加成50%作为这项产品的目标销售价格。则新产品的目标销售价格应为()。

- A 、15元

- B 、30元

- C 、31元

- D 、31.5元

- 10 【多选题】某公司正在讨论投产一种新产品的方案,你认为属于该项目应该考虑的现金流量的有()。

- A 、新产品需要占用营运资金100万元

- B 、两年前为是否投产该产品发生的市场调研费用10万元

- C 、新产品销售使公司同类产品收入减少100万元

- D 、动用为其他产品储存的原材料150万元