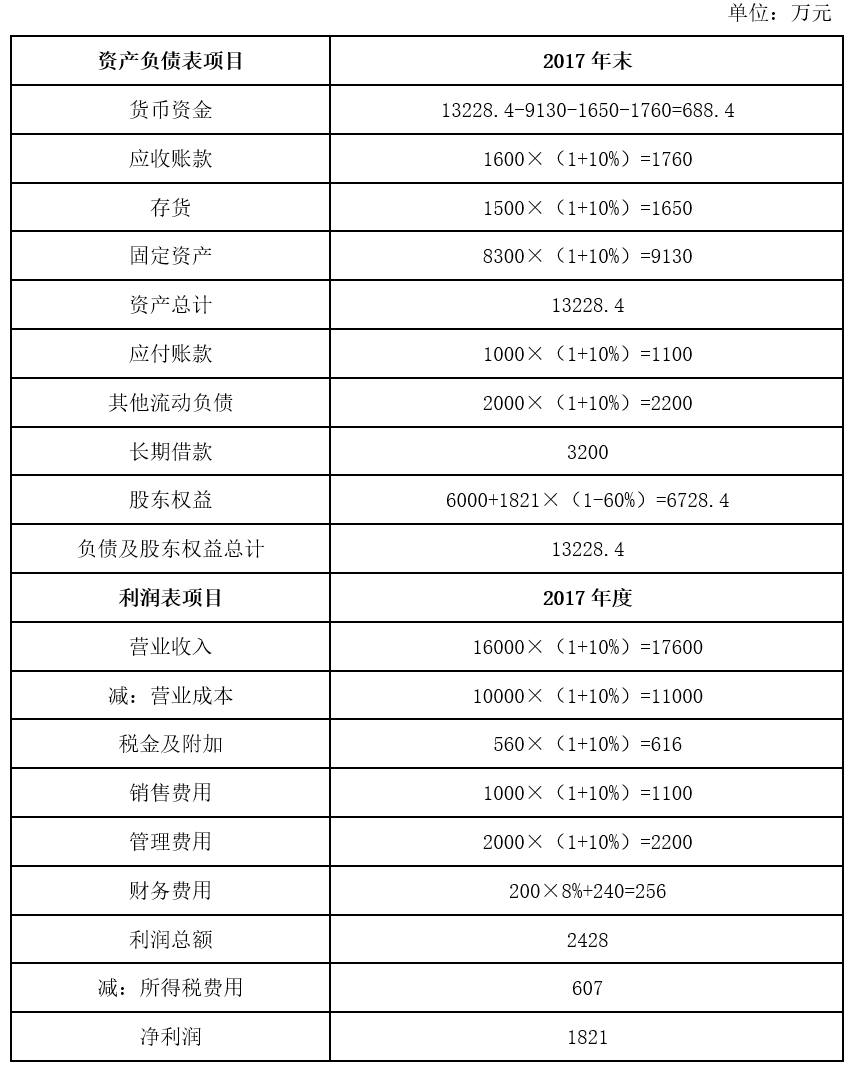

- 计算分析题甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下: (1)甲公司2016年主要财务数据: (2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率60%。 (3)销售部门预测2017年公司营业收入增长率10%。 (4)甲公司的企业所得税税率25%。 要求: (1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。 (2)假设2017年甲公司除货币资金、长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

- A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

(1)2017年融资总需求=(12000-1000-2000)×10%=900(万元)

2017年外部融资需求=900-16000×(1+10%)×(1650/16000)×(1-60%)=174(万元)

(2)

【提示】解答本题的关键点在于:

一是根据要求(1)的初步测算结果,得知外部融资需求额为174万元,以百万元为单位(即百万元的整倍数)向银行申请贷款,故银行贷款金额为200万元;

二是先确定资产负债表的负债总额和股东权益总额,进而根据两者合计数确定资产总额,最后倒挤算出货币资金的金额。

您可能感兴趣的试题

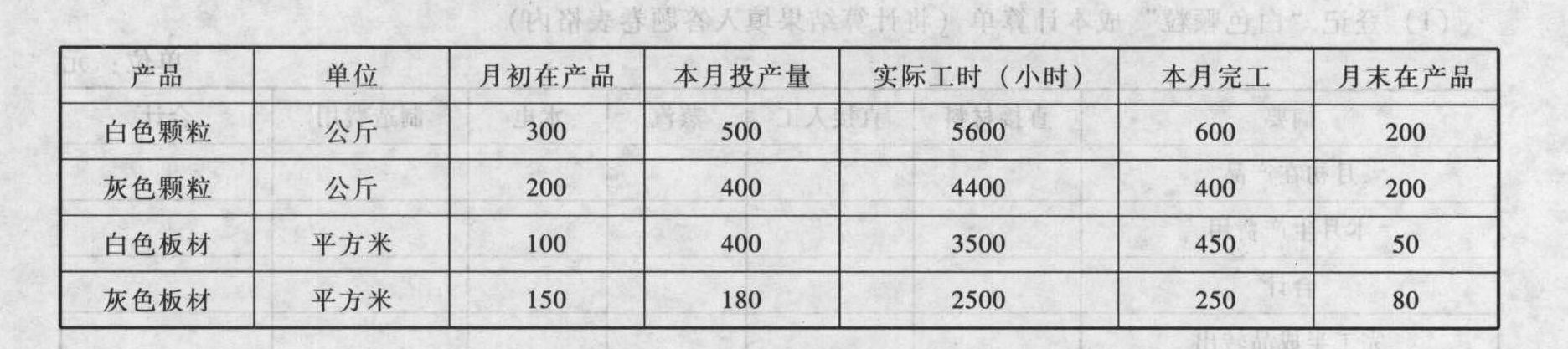

您可能感兴趣的试题- 1 【综合题(主观)】利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2012年1月份有关成本计算资料如下(除非特别指明,单位为:元):(1)产量

(2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:

(2)材料费用一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/公斤,灰色颗粒材料的单耗定额为50元/公斤。两种颗粒材料还分别各自领用5000元的专用原料。车间领用间接机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产,车间领用间接机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户,辅助生产成本设置“原材料”、“工资及福利”和“其他”三个项目。“原材料”项目登记车间的全部材料费用;“工资及福利”项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在“其他”项目。蒸汽车间“其他”项目本月发生额为39680元;供电车间“其他”项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表: (5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表:

(5)制造费用“制造费用”账户设有“材料”、“工资”、“采暖”、“电费”和“其他”五个项目。“其他”项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目数额如下表: 二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表:

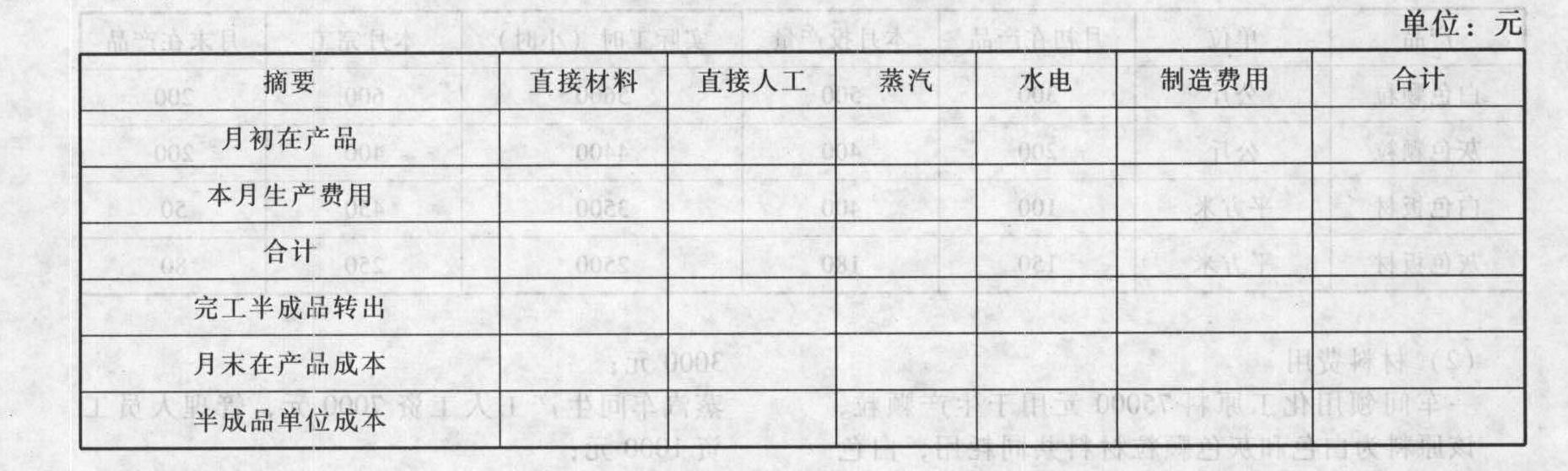

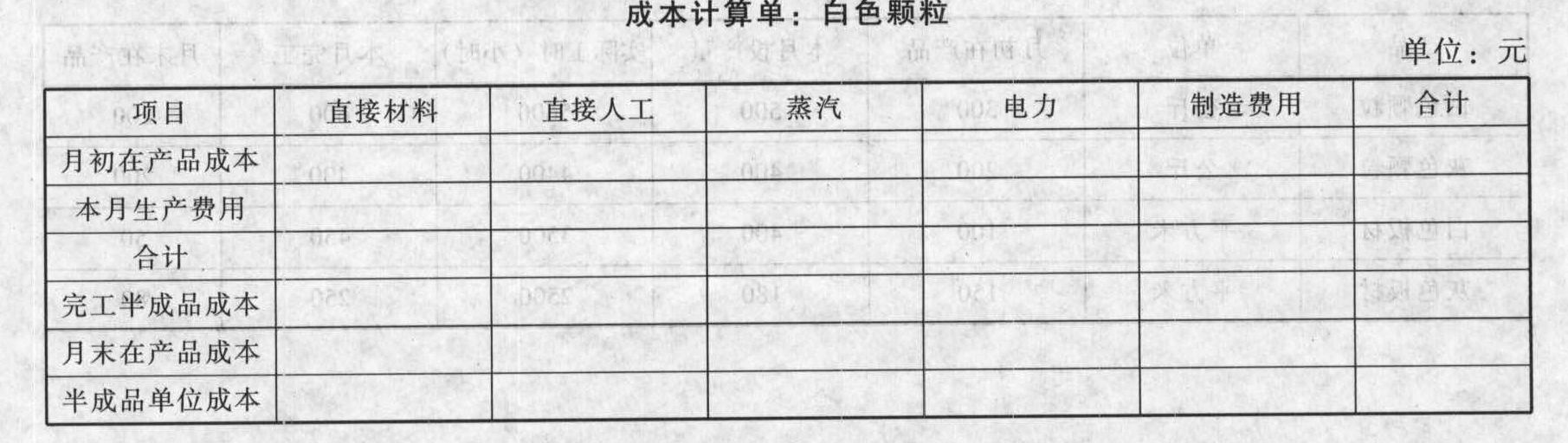

二车间“白色板材”本月初在产品结存100平方米,各成本项目数额如下表: (7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”成本计算单(将计算结果填入答题卷表格内)。

(7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”成本计算单(将计算结果填入答题卷表格内)。 (2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

(2)登记“白色板材”成本计算单(将计算结果填入答题卷表格内)。

- 2 【综合题(主观)】利华新型材料公司生产航空工业所用的一种特殊材料。该材料的生产分为两个步骤:先将化工原料制成颗粒料,然后将颗粒料制成板材。颗粒料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间:一车间生产颗粒料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度50%,制成的颗粒料转入半成品库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料在开始生产时一次投入,期末在产品平均完工程度60%。该公司还设有两个辅助车间:蒸汽车间提供生产用汽和采暖用汽,供电车间提供生产用电和办公用电。该公司的成本计算采用逐步综合结转分步法。共同耗用的材料费用按投产量定额成本分配;职工薪酬按生产工人工时分配;辅助生产费用采用直接分配法,按实际耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本;半成品发出成本计价采用先进先出法。2012年2月份有关成本计算的资料如下:(除非特别指明,单位为元)(1)产量

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“职工薪酬”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“职工薪酬”项目登记车间生产工人和管理人员的职工薪酬,除此以外的所有其他费用均记入“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表:

(2)材料费用一车间领用化工原料75000元用于生产颗粒料,该原料为白色和灰色颗粒料所共同耗用。白色颗粒料的单耗定额为80元/公斤,灰色颗粒料的单耗定额为50元/公斤。两种颗粒料还分别领用5000元的专用原料。车间领用间接耗用的机物料2700元。二车间生产领用原材料15000元,其中7000元用于白色板材生产,8000元用于灰色板材生产。车间领用间接耗用的机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用一车间生产工人工资50000元,管理人员工资4000元。二车间生产工人工资36000元,管理人员工资3000元。蒸汽车间生产工人工资7000元,管理人员工资1000元。供电车间生产工人工资5000元,管理人员工资1000元。福利费按工资的14%计算。(4)辅助生产费用辅助生产车间不单独设置“制造费用”账户。“辅助生产”账户设置“原材料”、“职工薪酬”和“其他”三个项目。“原材料”项目登记车间的全部材料费用,“职工薪酬”项目登记车间生产工人和管理人员的职工薪酬,除此以外的所有其他费用均记入“其他”项目。蒸汽车间“其他”项目本月的发生额为39680元,供电车间“其他”项目本月的发生额为50360元。各产品、部门耗用的蒸汽和电力的数量如下表: (5)制造费用“制造费用”账户设有“材料”、“职工薪酬”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表:

(5)制造费用“制造费用”账户设有“材料”、“职工薪酬”、“采暖”、“电费”和“其他”5个项目。“其他”项目本月发生额:一车间1740元,二车间4580元。(6)期初在产品一车间“白色颗粒”本月初在产品结存300公斤,各成本项目的数额如下表: 二车间“白色板材”本月初在产品结存100平方米,各成本项目的数额如下表:

二车间“白色板材”本月初在产品结存100平方米,各成本项目的数额如下表: (7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”的成本计算单(请将计算结果填入表格内)。

(7)半成品“白色颗粒”半成品月初结存270公斤,单位成本230元,总成本62100元。本月10日出售100公斤,在出售时结转成本。二车间生产领用400公斤,在月末结转成本。要求:(1)登记“白色颗粒”的成本计算单(请将计算结果填入表格内)。 (2)登记“白色板材”的成本计算单(请将计算结果填入表格内)。

(2)登记“白色板材”的成本计算单(请将计算结果填入表格内)。

- 3 【多选题】M公司是一家家电生产型企业,公司的组织结构比较特殊,每一个员工都有两个直接上级,一名上级负责产品生产,另一名负责职能活动。则这样的组织结构的优点包括( )。

- A 、实现了各个部门之间的协作以及各项技能和专门技术的相互交融

- B 、能更加有效地优先考虑关键项目

- C 、降低时间成本和财务成本

- D 、双重权力使得企业具有多重定位

- 4 【单选题】中建公司是一家大型建筑企业,其业务遍布海内外,目前准备投标非洲利比亚一项大型水利工程,正在全力以赴、志在必得地准备过程中,传来该国发生内战的消息,公司董事会经过讨论决定停止投标。那么该公司的做法属于风险应对策略的( )。

- A 、风险规避

- B 、风险降低

- C 、风险转移

- D 、风险保留

- 5 【单选题】凯蒂公司是一家知名的感光材料生产企业,在传统胶卷市场上占据绝对优势。进入新千年后,数码产品已经陆续出现,但该公司并没有意识到数码产品会迅速普及,仍固守于传统胶卷生产,导致企业全面亏损。在此背景上被迫进行业务全面转型,缩小传统胶卷业务,开始艰难地变身为数码产品提供商。根据以上资料可以判断,该公司的这种变化是()。

- A 、提前性变革

- B 、反应性变革

- C 、危机性变革

- D 、随机应变式的变革

- 6 【多选题】M公司是一家家电生产型企业,公司的组织结构比较特殊,每一个员工都有两个直接上级,一名上级负责产品生产,另一名负责职能活动。则这样的组织结构的优点包括( )。

- A 、实现了各个部门之间的协作以及各项技能和专门技术的相互交融

- B 、能更加有效地优先考虑关键项目

- C 、降低时间成本和财务成本

- D 、双重权力使得企业具有多重定位

- 7 【单选题】甲企业是一家新兴的建筑设备生产企业,集中企业所有力量生产相关系列的建筑设备,主要客户为建筑公司。根据以上信息可以判断该企业的目标市场选择类型是()。

- A 、无差异市场营销

- B 、差异市场营销

- C 、集中市场营销

- D 、低成本市场营销

- 8 【计算分析题】甲公司是一家新型建筑材料生产企业,2019年主要财务数据如下:该企业2019年销售额为3600万元,预计2020年销售额为4320万元,每年销售收入中有60%于当年收现,30%于次年收现,10%于第三年收现,不存在坏账。预计销售成本率为75%。2020年营业净利率为15%,股利支付率为30%,且没有增发新股和回购股票。假设应付账款和营业收入同比变动,存货购买金额均在下一年支付。其他流动负债增加2000万元。本企业2020年度购置固定资产需支付600万元;全年计提折旧费用160万元;2020年末归还到期的长期借款300万元。假设资金来源超出融资需求的部分计入货币资金。要求:编制该企业2020年资产负债表预算。

- 9 【计算分析题】甲公司是一家新型建筑材料生产企业,2019年主要财务数据如下:该企业2019年销售额为3600万元,预计2020年销售额为4320万元,每年销售收入中有60%于当年收现,30%于次年收现,10%于第三年收现,不存在坏账。预计销售成本率为75%。2020年营业净利率为15%,股利支付率为30%,且没有增发新股和回购股票。假设应付账款和营业收入同比变动,存货购买金额均在下一年支付。其他流动负债增加2000万元。本企业2020年度购置固定资产需支付600万元;全年计提折旧费用160万元;2020年末归还到期的长期借款300万元。假设资金来源超出融资需求的部分计入货币资金。要求:编制该企业2020年资产负债表预算。

- 10 【单选题】左玄公司是一家建筑材料生产公司,其生产的产品能够精准地满足客户在时间、质量和数量上的需求,无论客户是产品的最终用户还是处于生产线上的其他流程。左玄公司采用该方法的关键要素不包括( )。

- A 、消除浪费

- B 、延长生产准备时间

- C 、企业中所有员工的参与

- D 、不断改进

热门试题换一换

- 某超市为增值税小规模纳税人,2012年2月购进货物取得普通发票,共计支付金额113000元,采购货物的过程中发生运费8000元,取得符合规定的运费发票;购进税控收款机一台取得普通发票,经主管税务机关核准,发票金额为3510元;本月销售货物取得零售收入共计154500元。该超市2月应缴纳的增值税为( )元。

- 纳税人可以采用的纳税申报方式有( )。

- 假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

- 用股利增长模型确定该股票的资本成本。

- 下列关于附带认股权证债券的筹资成本表述正确的是( )。

- 根据合同法律制度的规定,下列关于委托合同的表述中,正确的是()。

- 计算该企业当月应纳增值税税额。

- 以下针对采购与付款的具体控制活动的说法中,恰当的有()。

亿题库—让考试变得更简单

已有600万用户下载

MvYoW