- 综合题(主观)

题干:某市百货公司为增值税一般纳税人,2011年6月发生以下业务:(1)采取买一送一方式销售电视机,共销售150台,每台价格3000元(不含税);同时送出150只电饭煲(市场价格400元/只)(不含税),同时用商场的货车运输,收取送货运费10000元;(2)销售空调机250台,每台售价2500元(不含税),另收取安装费每台100元;(3)将商场自用两年的小汽车一辆,以15万元的价格出售,其账面原价14万元,已提折旧2万元;(4)促销某型号洗衣机100台,每台价格1600元,全部销售给某使用单位,已开具增值税专用发票。由于一次购货较大,给予10%折扣,折扣金额已在同一张发票上的“金额”栏分别注明;(5)以旧换新销售金银首饰,取得收入33.4万元,同时取得旧的金项链,作价10万元。实际取得货款价税合计23.4万元;(6)购进空调机500台,取得增值税专用发票注明价款20万元,没有付款。月末入库时,发现毁损20%,经查系管理不善造成损毁;(7)购进电冰箱120台,取得增值税发票注明价款36万元(不含税),但商场因资金困难仅支付了40%的货款,余款在下月支付;因质量原因,将上期购进电冰箱20台退回厂家(价格同本期),并取得厂家开具的红字发票和税务机关的证明单;(8)购进一批小家电,取得增值税专用发票注明价款10万元。

题目: 要求:按下列顺序回答问题,每问均为共计金额: (3)本月商场应缴纳的增值税;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(3)本月商场应缴纳的增值税=25.65-9.52+15÷(1+4%)×4%×50%=16.42(万元)(2分)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料回答下列问题: (1)计算2011年11月准予从销项税额中抵扣的进项税额; (2)计算2011年11月免抵退税额; (3)计算2011年11月应纳增值税税额; (4)计算2011年11月期末实际留抵税额; (5)计算2011年12月销项税额; (6)计算2011年12月免抵退税额; (7)计算2011年12月应纳增值税税额。

- 2 【单选题】企业的使命回答的是()的问题。

- A 、“我们要做什么,该怎么做”

- B 、“我们要做什么、为什么这样做”

- C 、“企业在什么位置,该做什么”

- D 、“我们的竞争对手在做什么,我们该怎么做”

- 3 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (1)本月商场可以抵扣的增值税进项税;

- 4 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (2)本月商场发生的增值税销项税;

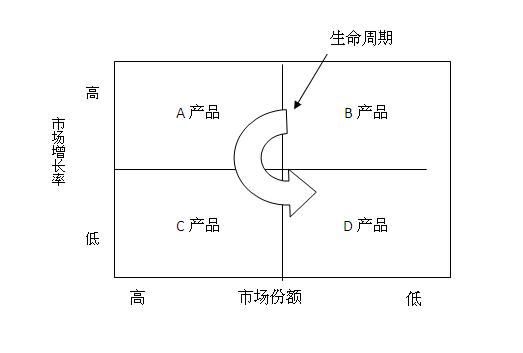

- 5 【综合题(主观)】分析下面的图示,回答问题。

要求: (1)该图示反映了什么? (2)请说明A、B、C、D各是什么产品? (3)说明A、B、C、D各处于什么哪个生命周期? (4)请说明A、B、C、D各个产品所处时期的战略目标以及各自的战略途径?

要求: (1)该图示反映了什么? (2)请说明A、B、C、D各是什么产品? (3)说明A、B、C、D各处于什么哪个生命周期? (4)请说明A、B、C、D各个产品所处时期的战略目标以及各自的战略途径?

- 6 【单选题】企业的使命回答的是()的问题。

- A 、“我们要做什么,该怎么做”

- B 、“我们要做什么、为什么这样做”

- C 、“企业在什么位置,该做什么”

- D 、“我们的竞争对手在做什么,我们该怎么做”

- 7 【综合题(主观)】 要求根据资料一,回答问题: A牌啤酒应采用什么样的战略(公司层战略、竞争战略、职能战略)?

- 8 【综合题(主观)】 根据资料二,回答下列问题: 判断调整后的组织结构的类型,并简述其优缺点。

- 9 【计算分析题】 回答甲方案的下列问题: ①包括初始期的静态回收期; ②A和B的数值; ③包括初始期的动态回收期; ④净现值。

- 10 【综合题(主观)】结合资料(一)回答下列问题:①计算2×12年1月1日A公司取得甲公司长期股权投资的合并成本。②编制2×12年1月1日A公司取得甲公司有关投资的会计分录。③计算购买日合并报表应确认的商誉。

热门试题换一换

- 下列应税凭证的计税依据分别为()。

- 在审计风险模型中,“检查风险”取决于()。

- 甲公司目前正在部署未来五年的战略计划,为了保证战略成功的实施,应避免以下可能导致战略失效的情形有( )。

- 下列各项,属于个人所得税中非居民纳税人的是( )。

- 甲公司在交易中取得汇票一张,金额10万元,汇票签发人为乙公司,甲公司在承兑时被拒绝。其后,甲公司在一次交易中需支付丙公司10万元货款,于是甲公司将该汇票背书转让给丙公司,丙公司承兑时亦被拒绝,关于该情况,下列说法正确的是( )。

- 东方公司是一家在上交所上市的公司。该公司2010年度利润分配以及资本公积转增股本实施公告中披露的分配方案主要信息为:每10股送6股派发现金股利2元(含税),转增4股。该公司在实施利润分配前,所有者权益情况如下:要求:(1)计算东方公司代扣代缴的现金股利所得税和股票股利所得税;(2)计算全体股东实际收到的现金股利;(3)计算分配后东方公司的股本、资本公积、未分配利润项目的金额;(4)假设股权登记日的收盘价为36元,计算实施上述利润分配以及资本公积转增股本方案后的除权参考价;(5)如果分配后东方公司又按照1股换成2股的比例进行股票分割,盈利总额和市盈率不变,计算股票分割后权益各项目的金额和每股市价(假设分配后的股价等于除权参考价)。并说明该公司实行股票分割的主要目的。

- 针对第(1)、(4)、(5)和(6)种情况,判断ABC会计师事务所是否违反中国注册会计师职业道德规范的相关规定,并简要说明理由。

- 甲公司将一张银行承兑汇票转让给乙公司,乙公司以质押背书方式向W银行取得贷款。贷款到期,乙公司偿还贷款,收回汇票并转让给丙公司。票据到期后,丙公司作成委托收款背书,委托开户银行提示付款。根据票据法律制度的规定,下列背书中,属于非转让背书的有()。

- 利用套期保值原理,计算看涨期权的股价上行时到期日价值、套期保值比率及期权价值;利用看涨期权——看跌期权平价定理,计算看跌期权的期权价值。

- 纳税人发生的下列情形中,应办理变更税务登记的有( )。

- 嘉瑞公司最初采用的竞争战略是什么,并描述该战略的风险;

亿题库—让考试变得更简单

已有600万用户下载

2b6YL