- 计算分析题

题干:某企业准备投资一个新项目,资本成本为10%,分别有甲、乙、丙三个方案可供选择。(1)甲方案的有关资料如下:[artificial/abcceaf2ce1-4fc0-48f9-99f8-00e535fe9825.png](2)乙方案的项目寿命期为8年,静态回收期为3.5年,内部收益率为8%。(3)丙方案的项目寿命期为10年,初始期为2年,不包括初始期的静态回收期为4.5年,原始投资现值合计为80000元,现值指数为1.2。

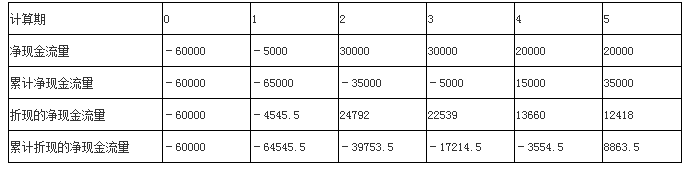

题目: 回答甲方案的下列问题: ①包括初始期的静态回收期; ②A和B的数值; ③包括初始期的动态回收期; ④净现值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案①甲方案包括初始期的静态回收期=3+5000/20000=3.25(年)

②A=-65000+30000=-35000(元);B=-5000×0.9091=-4545.5(元)

③

包括初始期的动态回收期=4+3554.5/12418=4.29(年)

④净现值=-60000-4545.5+24792+22539+13660+12418=8863.5(元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料回答下列问题: (1)计算2011年11月准予从销项税额中抵扣的进项税额; (2)计算2011年11月免抵退税额; (3)计算2011年11月应纳增值税税额; (4)计算2011年11月期末实际留抵税额; (5)计算2011年12月销项税额; (6)计算2011年12月免抵退税额; (7)计算2011年12月应纳增值税税额。

- 2 【单选题】企业的使命回答的是()的问题。

- A 、“我们要做什么,该怎么做”

- B 、“我们要做什么、为什么这样做”

- C 、“企业在什么位置,该做什么”

- D 、“我们的竞争对手在做什么,我们该怎么做”

- 3 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (1)本月商场可以抵扣的增值税进项税;

- 4 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (2)本月商场发生的增值税销项税;

- 5 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (3)本月商场应缴纳的增值税;

- 6 【单选题】企业的使命回答的是()的问题。

- A 、“我们要做什么,该怎么做”

- B 、“我们要做什么、为什么这样做”

- C 、“企业在什么位置,该做什么”

- D 、“我们的竞争对手在做什么,我们该怎么做”

- 7 【综合题(主观)】 根据资料二,回答下列问题: 判断调整后的组织结构的类型,并简述其优缺点。

- 8 【综合题(主观)】 根据资料二,回答下列问题: 判断水果口味啤酒出于产品生命周期的那个阶段,并简述该阶段的主要战略路径。

- 9 【综合题(主观)】结合资料(一)回答下列问题:①计算2×12年1月1日A公司取得甲公司长期股权投资的合并成本。②编制2×12年1月1日A公司取得甲公司有关投资的会计分录。③计算购买日合并报表应确认的商誉。

- 10 【简答题】根据以上资料,回答下列问题。请使用波特的五力模型对钢铁行业进行分析。

热门试题换一换

- 消费税不同应税产品的纳税环节包括( )。

- 下列各项个人所得中,应当征收个人所得税的有( )。

- 甲企业是一家以豆浆机起家的企业,国内豆浆机市场占有率曾经达到86%。2008年,该企业高调宣布进军大豆生产加工,在济南和东北建立了有机大豆生产基地,并以“阳光豆坊”的品牌进行销售。根据以上信息可以判断,该企业采用的这种策略属于( )。

- 乙公司将一台管理用固定资产以经营租赁方式租赁给甲公司,租赁期为3年,租金总额为150万元(已扣除免租期租金,免租期为2个月),其中第一年租金60万元,第二年租金50万元,第三年租金40万元。此外,每年乙公司还承担了应由甲公司承担的固定资产修理费用3万元。则下列关于甲公司会计处理方法的表述中,正确的是( )。

- 甲公司有关借款资料如下:2014年1月1日,甲公司取得专门借款2000万元,年利率为6%,直接用于当日开工建造的厂房,2014年累计发生建造支出1800万元。2015年1月1日,该公司又取得一般借款500万元,年利率为6%,当天发生建造支出300万元,以借入款项支付(假定甲公司无其他一般借款)。甲公司按季计算利息费用资本化金额,假定厂房于2015年6月30日达到预定可使用状态,不考虑专门借款闲置资金收益。2015年第一季度甲公司有关借款费用会计处理中,正确的有( )。

- 下列法律中,明确规定“中华人民共和国公民有依照法律纳税的义务”的是( )。

- 针对上述第(3)项,指出ABC会计师事务所是否存在违反中国注册会计师职业道德守则有关独立性规定的情况,并简要说明理由。

- 2012年1月1日,甲公司发行分期付息、到期一次还本的5年期公司债券,实际收到的款项为18800万元,该债券面值总额为18000万元,票面年利率为5%。利息于每年年末支付;实际年利率为4%,2012年12月31日,甲公司该项应付债券的摊余成本为()万元。

- 计算征收土地增值税时的增值额

亿题库—让考试变得更简单

已有600万用户下载

65j42