- 综合题(主观)

题干:某市百货公司为增值税一般纳税人,2011年6月发生以下业务:(1)采取买一送一方式销售电视机,共销售150台,每台价格3000元(不含税);同时送出150只电饭煲(市场价格400元/只)(不含税),同时用商场的货车运输,收取送货运费10000元;(2)销售空调机250台,每台售价2500元(不含税),另收取安装费每台100元;(3)将商场自用两年的小汽车一辆,以15万元的价格出售,其账面原价14万元,已提折旧2万元;(4)促销某型号洗衣机100台,每台价格1600元,全部销售给某使用单位,已开具增值税专用发票。由于一次购货较大,给予10%折扣,折扣金额已在同一张发票上的“金额”栏分别注明;(5)以旧换新销售金银首饰,取得收入33.4万元,同时取得旧的金项链,作价10万元。实际取得货款价税合计23.4万元;(6)购进空调机500台,取得增值税专用发票注明价款20万元,没有付款。月末入库时,发现毁损20%,经查系管理不善造成损毁;(7)购进电冰箱120台,取得增值税发票注明价款36万元(不含税),但商场因资金困难仅支付了40%的货款,余款在下月支付;因质量原因,将上期购进电冰箱20台退回厂家(价格同本期),并取得厂家开具的红字发票和税务机关的证明单;(8)购进一批小家电,取得增值税专用发票注明价款10万元。

题目: 要求:按下列顺序回答问题,每问均为共计金额: (1)本月商场可以抵扣的增值税进项税;

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)本月商场可以抵扣的增值税进项税(1分)

=20×17%×80%+36÷120×(120-20)×17%+10×17%=9.52(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料回答下列问题: (1)计算2011年11月准予从销项税额中抵扣的进项税额; (2)计算2011年11月免抵退税额; (3)计算2011年11月应纳增值税税额; (4)计算2011年11月期末实际留抵税额; (5)计算2011年12月销项税额; (6)计算2011年12月免抵退税额; (7)计算2011年12月应纳增值税税额。

- 2 【单选题】企业的使命回答的是()的问题。

- A 、“我们要做什么,该怎么做”

- B 、“我们要做什么、为什么这样做”

- C 、“企业在什么位置,该做什么”

- D 、“我们的竞争对手在做什么,我们该怎么做”

- 3 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (2)本月商场发生的增值税销项税;

- 4 【综合题(主观)】 要求:按下列顺序回答问题,每问均为共计金额: (3)本月商场应缴纳的增值税;

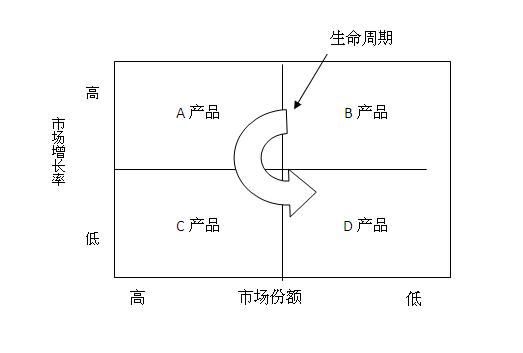

- 5 【综合题(主观)】分析下面的图示,回答问题。

要求: (1)该图示反映了什么? (2)请说明A、B、C、D各是什么产品? (3)说明A、B、C、D各处于什么哪个生命周期? (4)请说明A、B、C、D各个产品所处时期的战略目标以及各自的战略途径?

要求: (1)该图示反映了什么? (2)请说明A、B、C、D各是什么产品? (3)说明A、B、C、D各处于什么哪个生命周期? (4)请说明A、B、C、D各个产品所处时期的战略目标以及各自的战略途径?

- 6 【单选题】企业的使命回答的是()的问题。

- A 、“我们要做什么,该怎么做”

- B 、“我们要做什么、为什么这样做”

- C 、“企业在什么位置,该做什么”

- D 、“我们的竞争对手在做什么,我们该怎么做”

- 7 【综合题(主观)】 要求根据资料一,回答问题: A牌啤酒应采用什么样的战略(公司层战略、竞争战略、职能战略)?

- 8 【综合题(主观)】 根据资料二,回答下列问题: 判断调整后的组织结构的类型,并简述其优缺点。

- 9 【计算分析题】 回答甲方案的下列问题: ①包括初始期的静态回收期; ②A和B的数值; ③包括初始期的动态回收期; ④净现值。

- 10 【综合题(主观)】结合资料(一)回答下列问题:①计算2×12年1月1日A公司取得甲公司长期股权投资的合并成本。②编制2×12年1月1日A公司取得甲公司有关投资的会计分录。③计算购买日合并报表应确认的商誉。

热门试题换一换

- 甲股份有限公司(本题下称“甲公司”)是一家生产手机等电子设备配件的上市公司,为增值税一般纳税人,适用的增值税税率为17%。2×10年12月31日,甲公司存货的账面成本为8 560万元,其具体情况如下: (1)A产品3 000件,每件成本为1万元,账面成本总额为3 000万元,其中2 000件已与乙公司签订不可撤销的销售合同;其余A产品未签订销售合同。 A产品2×10年12月31日的市场价格为每件1.1万元,预计销售每件A产品需要发生销售费用及相关税金0.15万元。 该不可撤销合同是甲公司于2×10年10月18日与乙公司签订,合同协议由甲公司于2×11年3月5日向乙公司销售A产品2 000件,销售价格为每件1.2万元。甲公司于2×11年3月5日按照合同约定向乙公司销售该批产品。另外甲公司又于2×11年4月6日销售A产品400件,市场销售价格为每件1.2万元。货款均已收到。 (2)B配件2 800套,每套成本为0.7万元,账面成本总额为1 960万元。B配件是专门为组装A产品而购进的。2 800套B配件可以组装成2 800件A产品。B配件2×10年12月31日的市场价格为每套0.6万元。将B套件组装成A产品,预计每件还需发生成本0.2万元;预计销售每件A产品需要发生销售费用及相关税金0.15万元。 (3)C配件1 200套,每套成本为3万元,账面成本总额为3 600万元。C配件是专门为组装D产品而购进的,1 200套C配件可以组装成1 200件D产品。C配件2×10年12月31日的市场价格为每套2.6万元。D产品2×10年12月31日的市场价格为每件4万元。将C配件组装成D产品,预计每件还需发生成本0.8万元,预计销售每件D产品需要发生销售费用及相关税金0.4万元。D产品是甲公司2×10年新开发的产品。 2×10年1月1日,存货跌价准备余额为45万元(均为对A产品计提的存货跌价准备),2×10年对外销售A产品转销存货跌价准备30万元。甲公司按单项存货、按年计提跌价准备。 要求: 计算甲公司2×10年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

- 编制2001年度甲公司合并会计报表有关的合并抵销分录。

- 计算该房地产开发公司的土地增值税时应扣除的土地成本。

- 下列各项中,允许转让的房地产包括()。

- (2)计算索道客运收入应缴纳的营业税;

- 根据公司法律制度的规定,当公司出现特定情形,继续存续会使股东利益受到重大损失,通过其他途径不能解决,持有公司全部股东表决权10%以上的股东提起解散公司诉讼的,人民法院应当受理。下列各项中,属于此类特定情形的是( )。

- 2×16年1月1日,甲公司与乙公司签订一项资产转让合同。合同约定,甲公司将其办公楼以4400万元的价格出售给乙公司,同时甲公司自2×16年1月1日至2×19年12月31日期间可继续使用该办公楼,但每年年末需支付乙公司租金400万元,期满后乙公司收回办公楼。当日,该办公楼账面原值为6000万元,已计提折旧1400万元,未计提减值准备,预计尚可使用年限为35年;同等办公楼的市场售价为4600万元;市场上租用同等办公楼需每年支付租金400万元。甲公司上述业务对2×16年利润总额的影响金额为()万元。

- 假设ABC公司的股票现在的市价为60元。6个月以后股价有两种可能:上升33.33%,或者降低25%。有1股以该股票为标的资产的看涨期权,在利用复制原理确定其价值时,如果已知股价下行时的到期日价值为0,套期保值比率为0.6,则该期权的执行价格为( )元。

亿题库—让考试变得更简单

已有600万用户下载

5b3Z9