下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:04

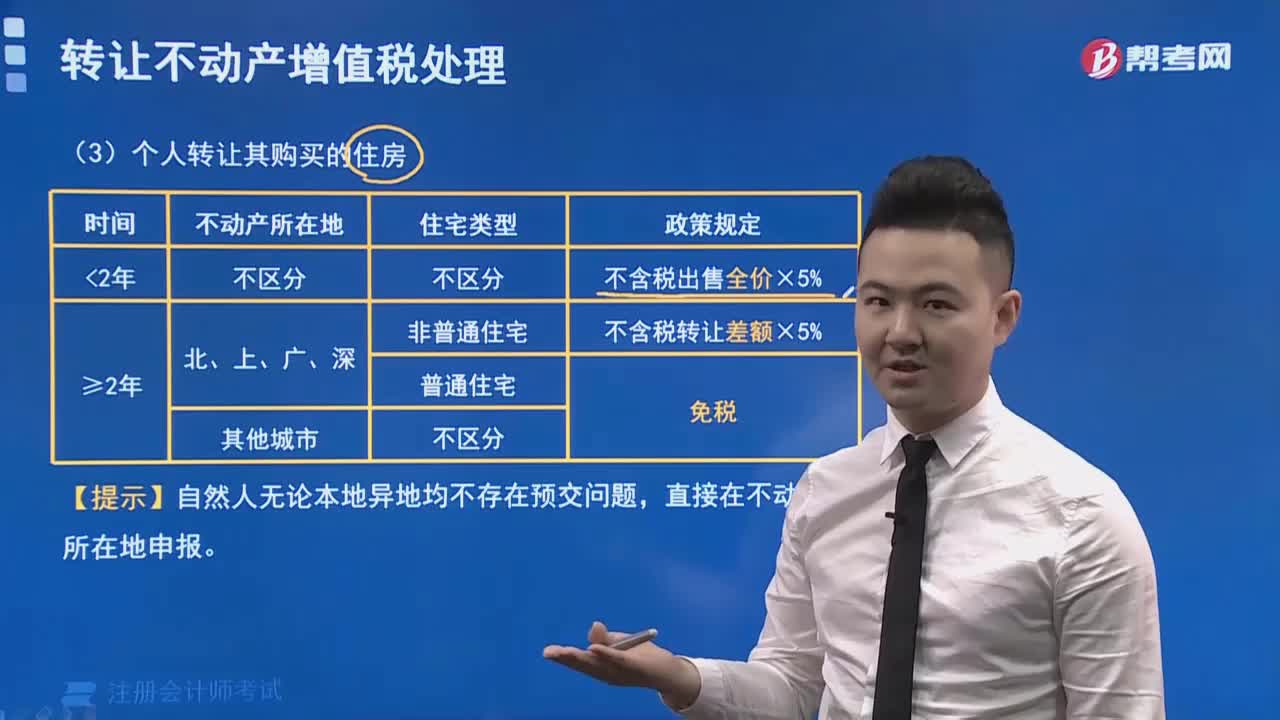

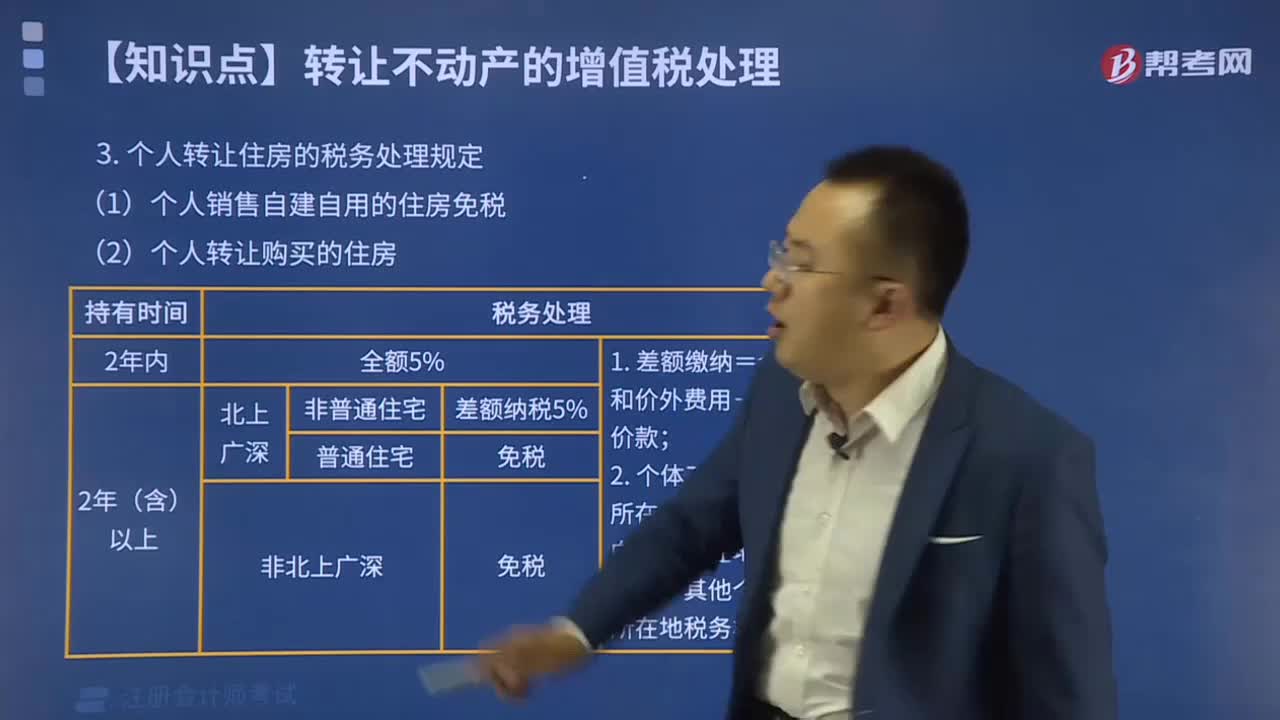

02:04个人转让住房的税务处理规定有哪些?:个人转让住房的税务处理规定有哪些?

13:47

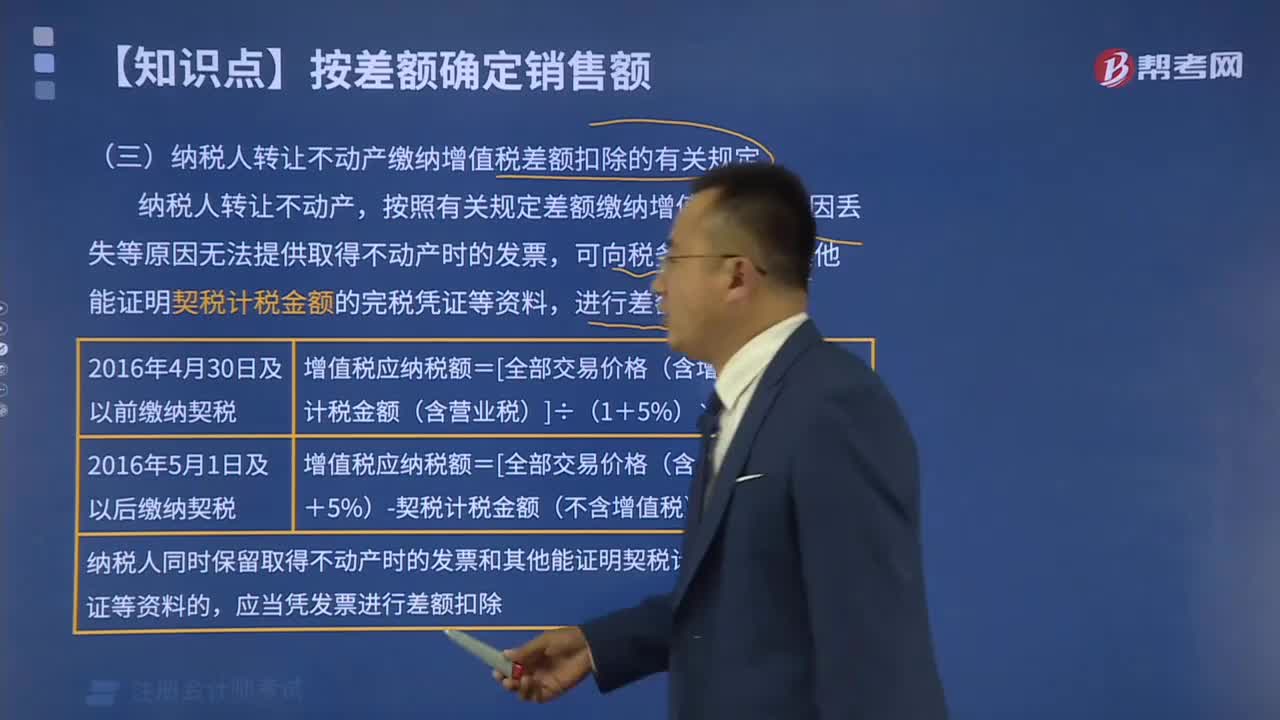

13:47纳税人转让不动产缴纳增值税差额扣除的有关规定有哪些?:纳税人转让不动产缴纳增值税差额扣除的有关规定有哪些?

03:25

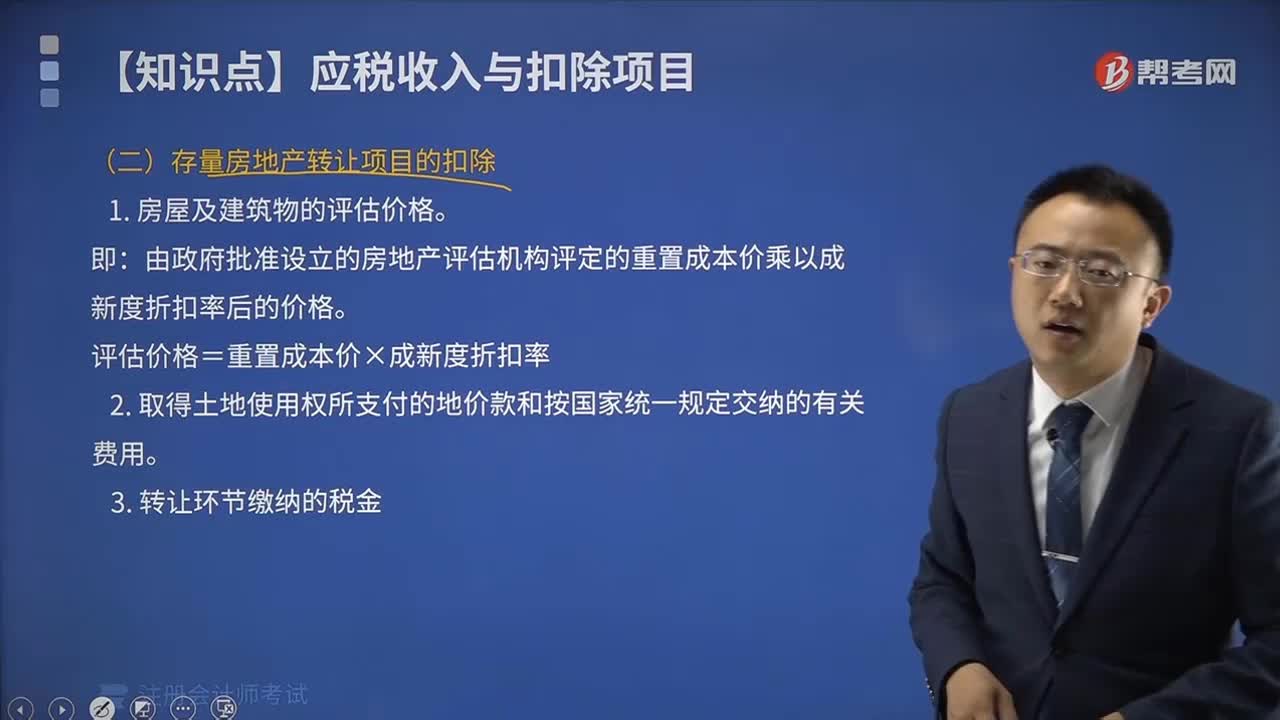

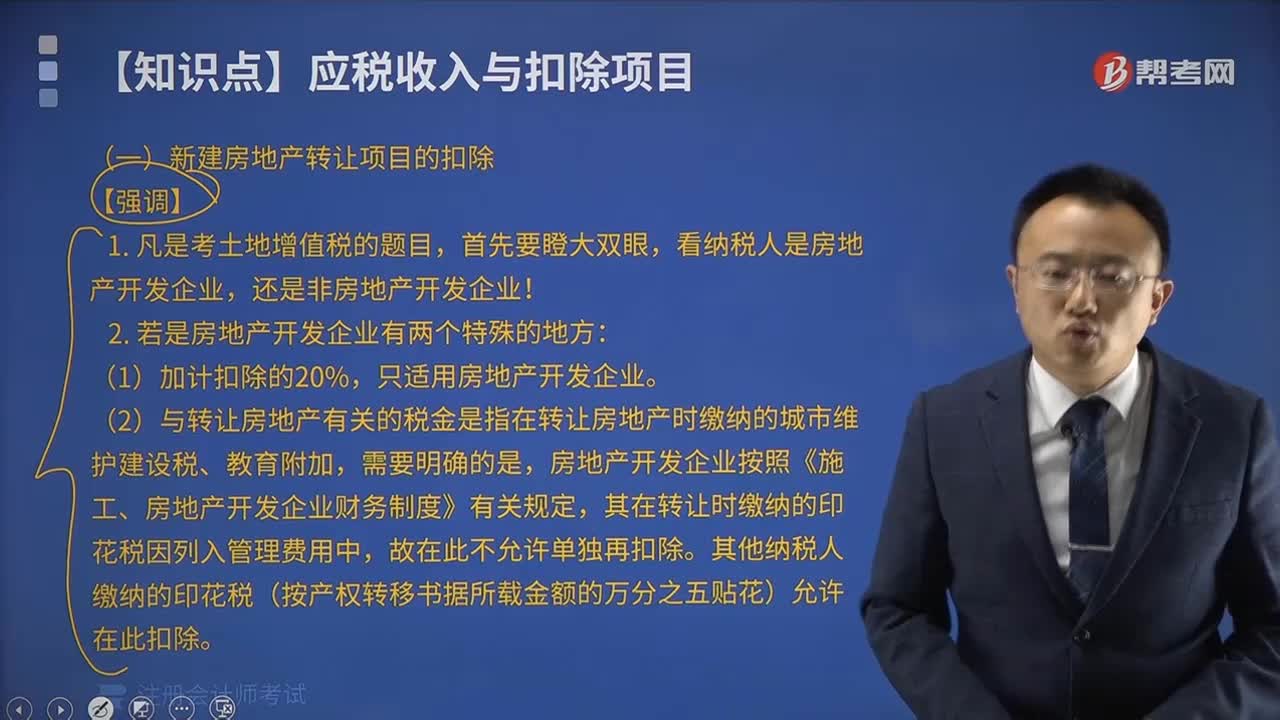

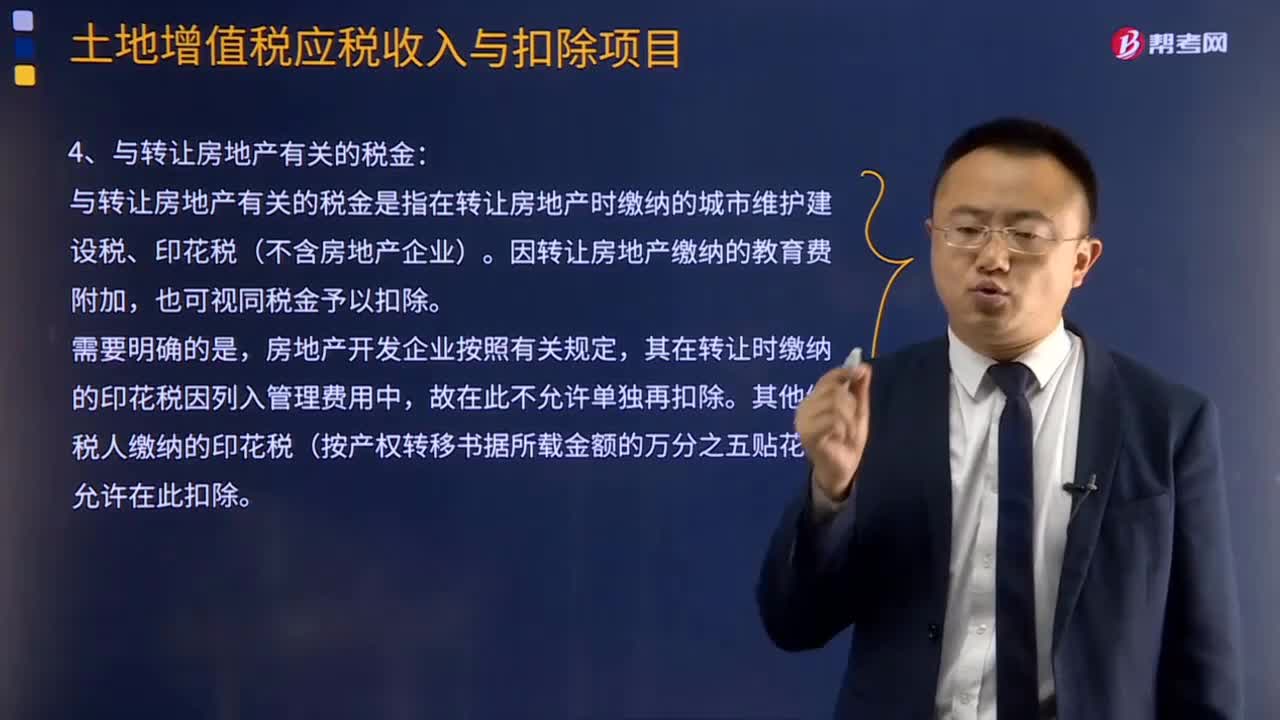

03:25怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?:怎样理解与转让房地产有关的税金和财政部规定的其他扣除项目的?与转让房地产有关的税金是指在转让房地产时缴纳的城市维护建设税、印花税(不含房地产企业)。因转让房地产缴纳的教育费附加,房地产开发企业按照有关规定,其在转让时缴纳的印花税因列入管理费用中,其他纳税人缴纳的印花税(按产权转移书据所载金额的万分之五贴花)允许在此扣除。财政部规定的其他扣除项目:从事房地产开发的纳税人可加计20%的扣除:

03:32

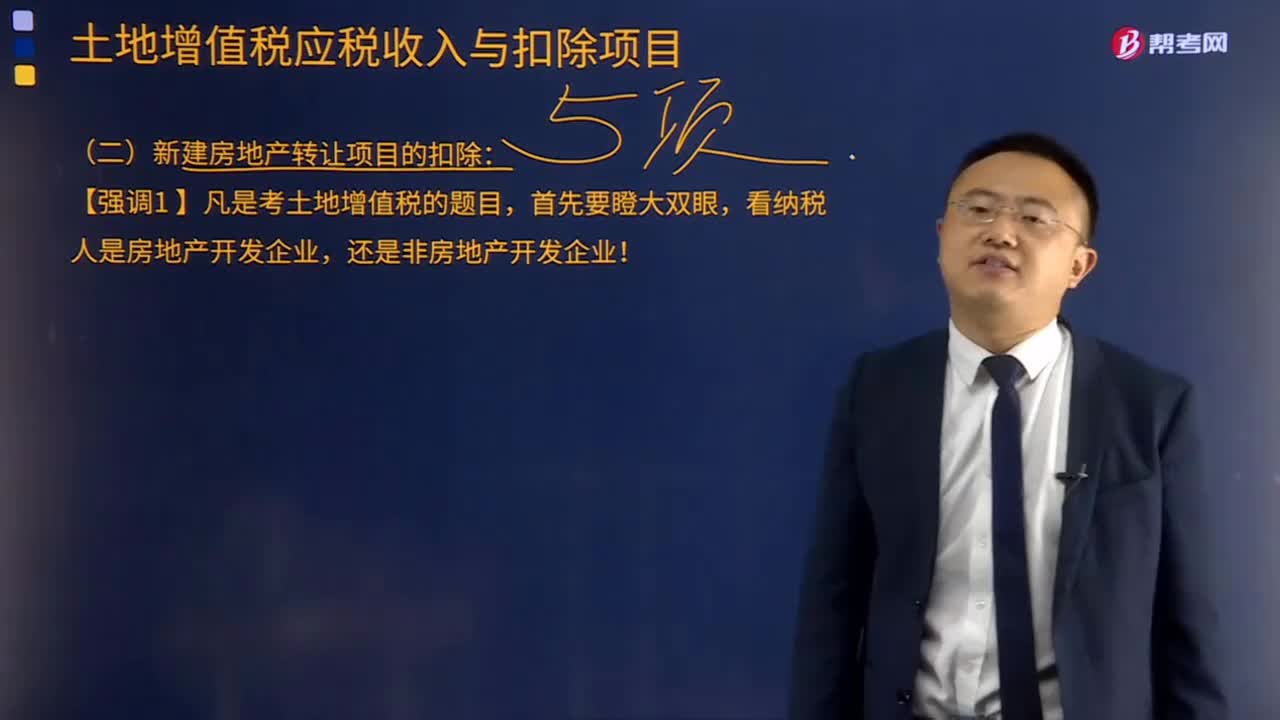

03:32新建房地产转让项目的扣除的主要内容有哪些?:(2)纳税人在取得土地使用权时国家统一规定交纳的有关费用(包含契税)。(1)纳税人能够按转让房地产项目计算分摊利息支出,②其他开发费用按取得土地使用权所支付的金额和房地产开发成本计算的金额之和的5%以内计算扣除;房地产开发费用=利息+(取得土地使用权所支付的金额+房地产开发成本)×5%以内,(2)纳税人不能按转让房地产项目计算分摊利息支出。

00:16

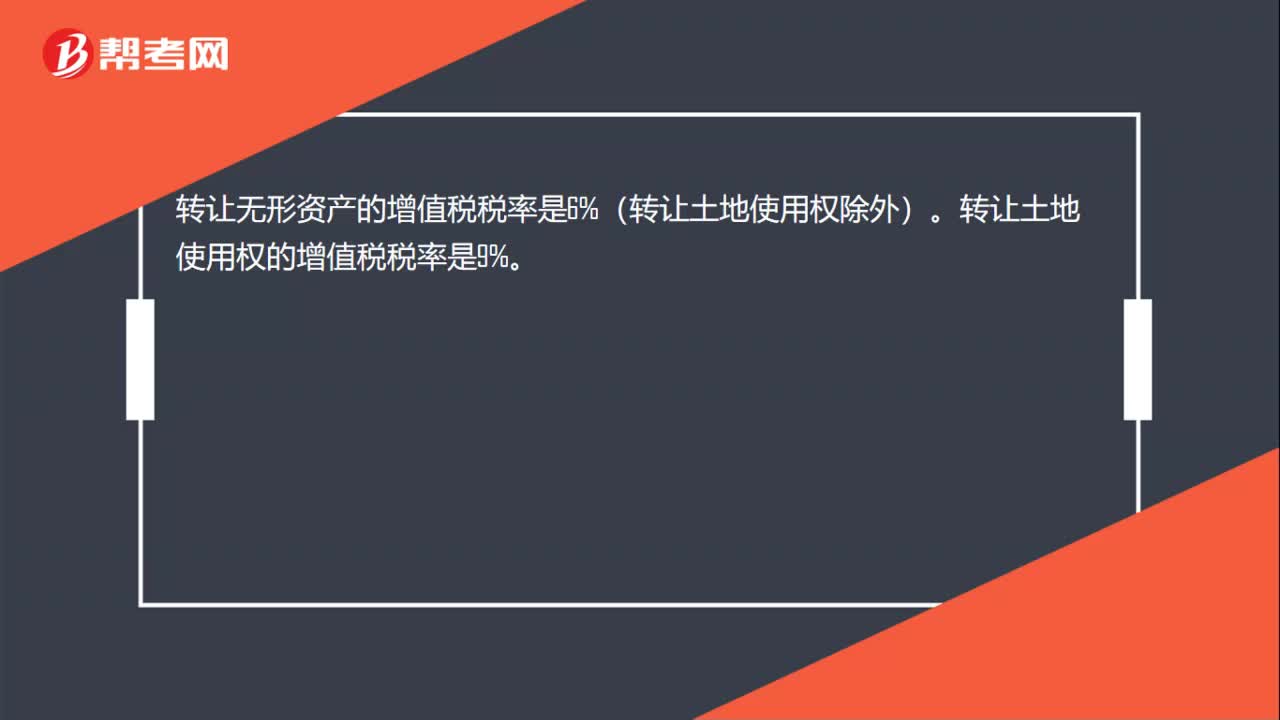

00:16转让无形资产的增值税税率是多少?:转让无形资产的增值税税率是多少?转让无形资产的增值税税率是6%(转让土地使用权除外)。转让土地使用权的增值税税率是9%。

11:48

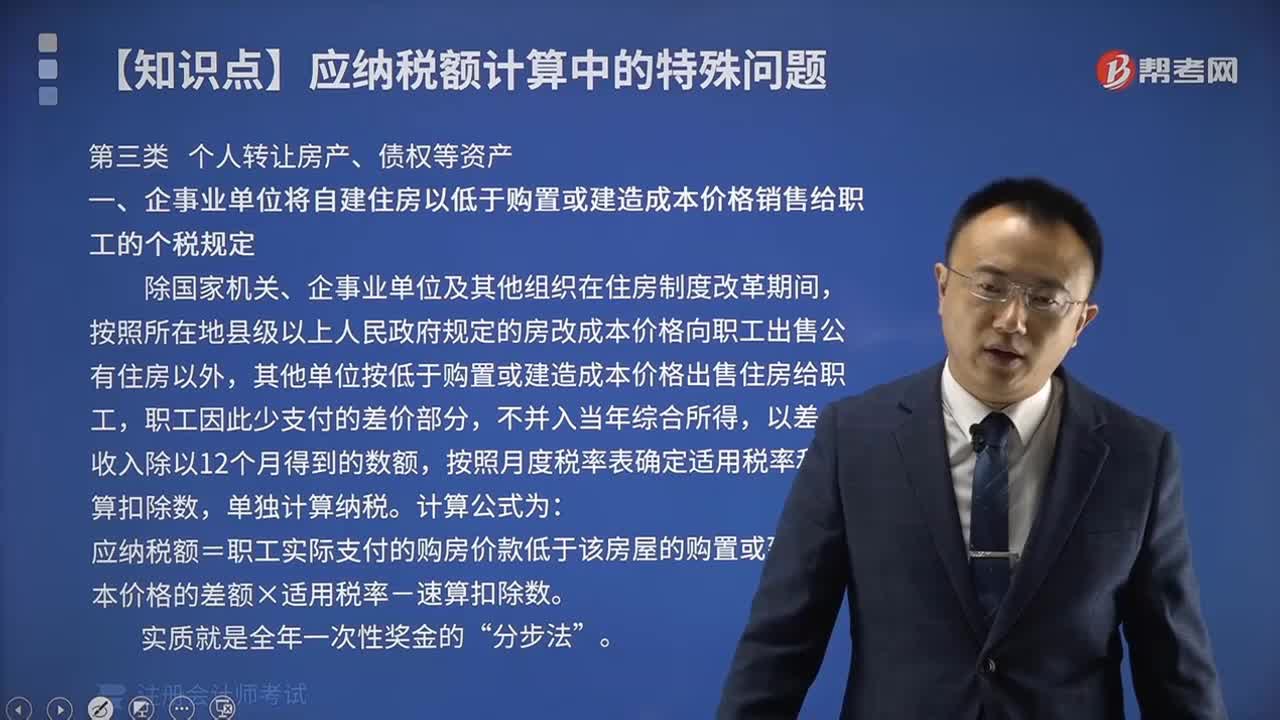

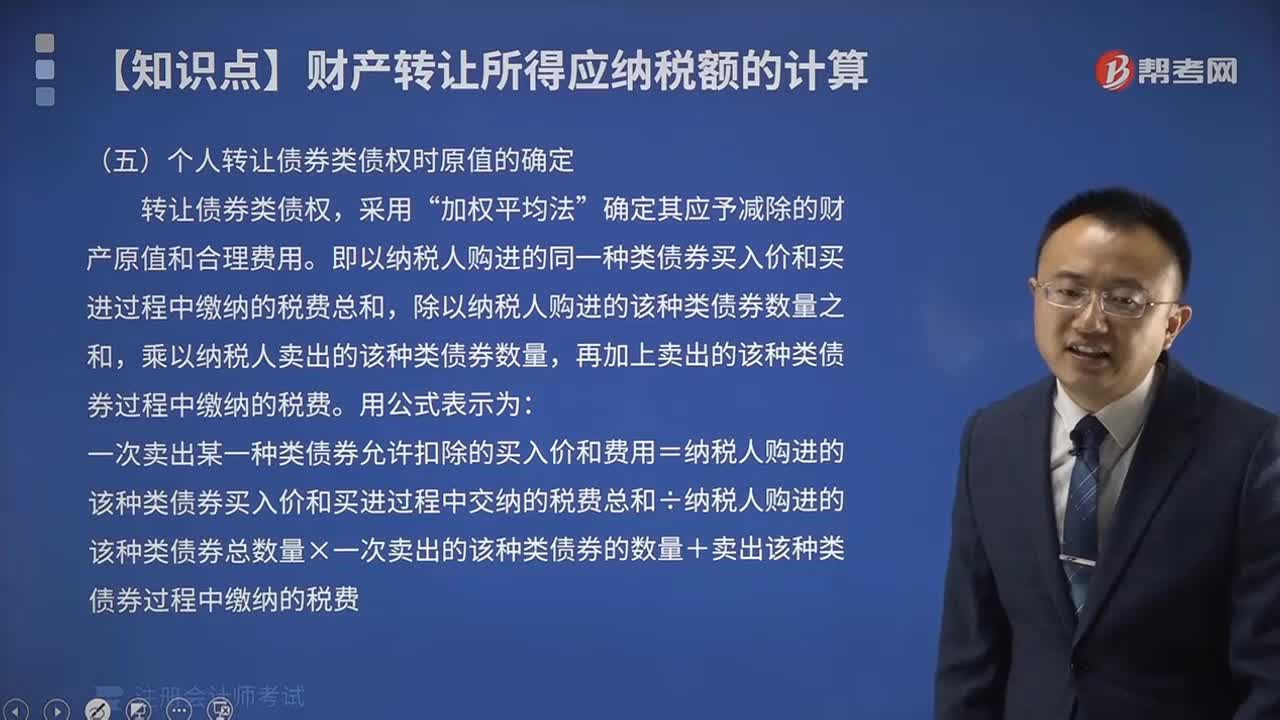

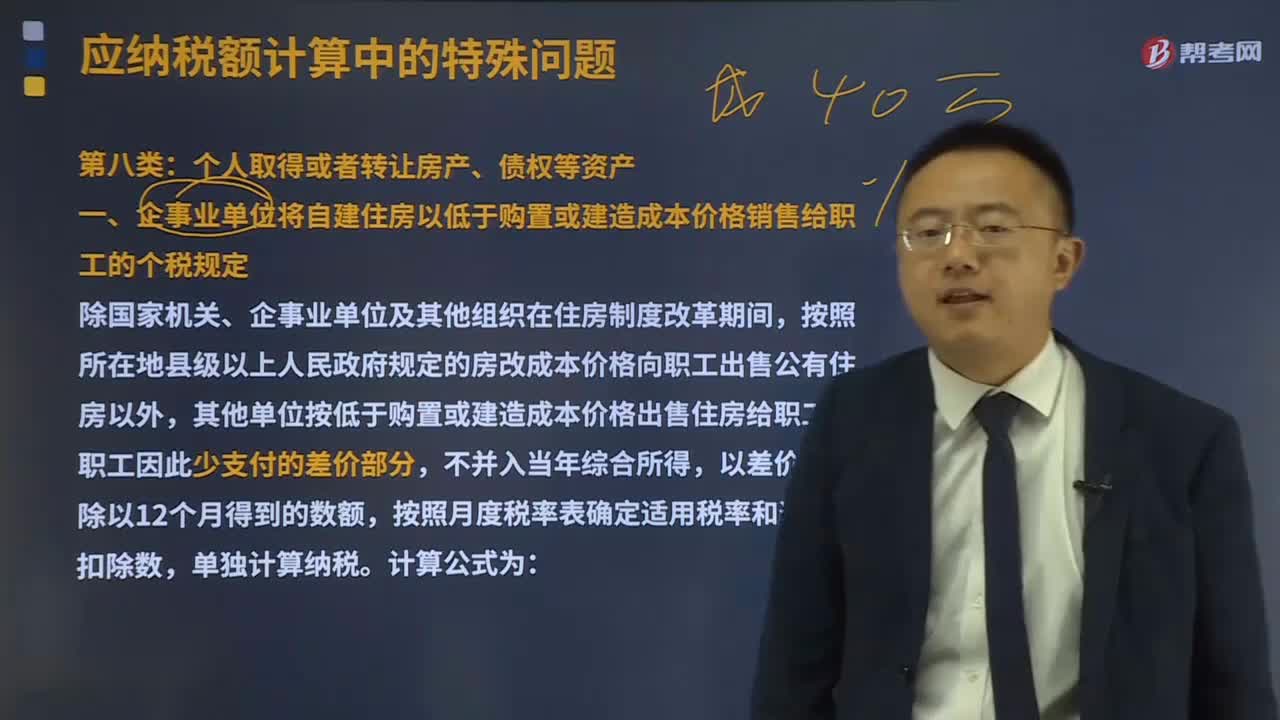

11:48个人取得或者转让房产、债权等资产的个人所得税规定有哪些?:个人取得或者转让房产、债权等资产的个人所得税规定有哪些?个人财产转让所得缴纳的个人所得税,均应合并为一次转让财产收入)减去财产原值和合理费用后的余额为应纳税所得额的方式计算,应纳税额=职工实际支付的购房价款低于该房屋的购置或建造成本价格的差额×适用税率-速算扣除数;(三)对受赠人无偿受赠房屋计征个人所得税时,应纳税所得额=房地产赠与合同上标明的赠与房屋价值-受赠人支付的相关税费。

09:58

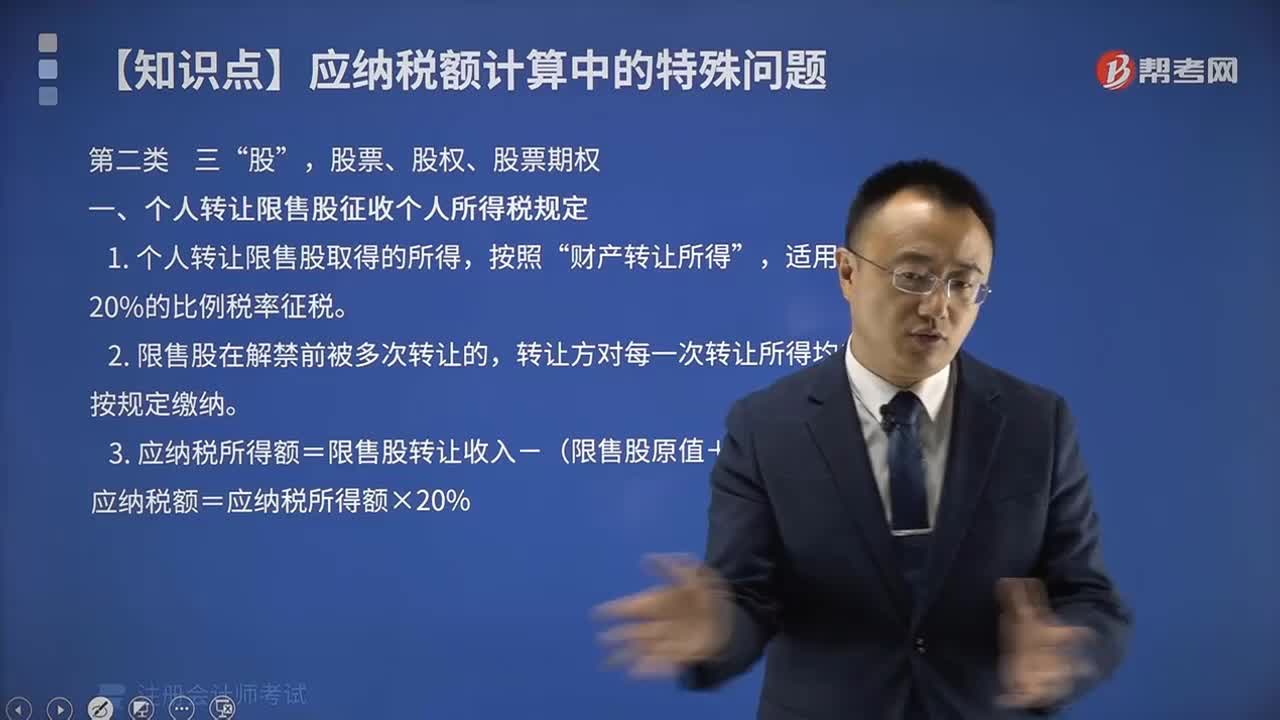

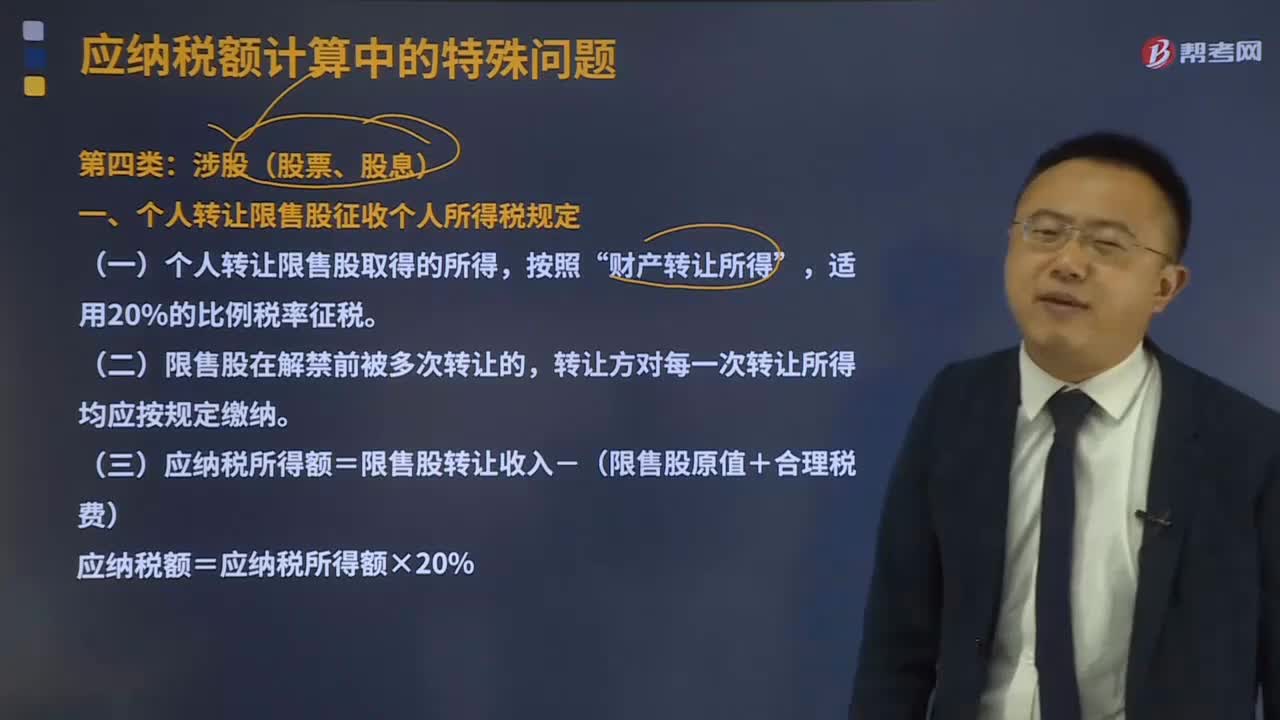

09:58个人转让限售股征收个人所得税规定是什么?:一、个人转让限售股征收个人所得税规定,(一)个人转让限售股取得的所得“(三)应纳税所得额=限售股转让收入-(限售股原值+合理税费),主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费,(三)职工个人以股份形式取得的企业量化资产参与企业分配取得的股息、红利。取得股票转让差价所得和股息、红利所得;下列有关该投资者股票投资所得计征个人所得税的表述中。

03:21

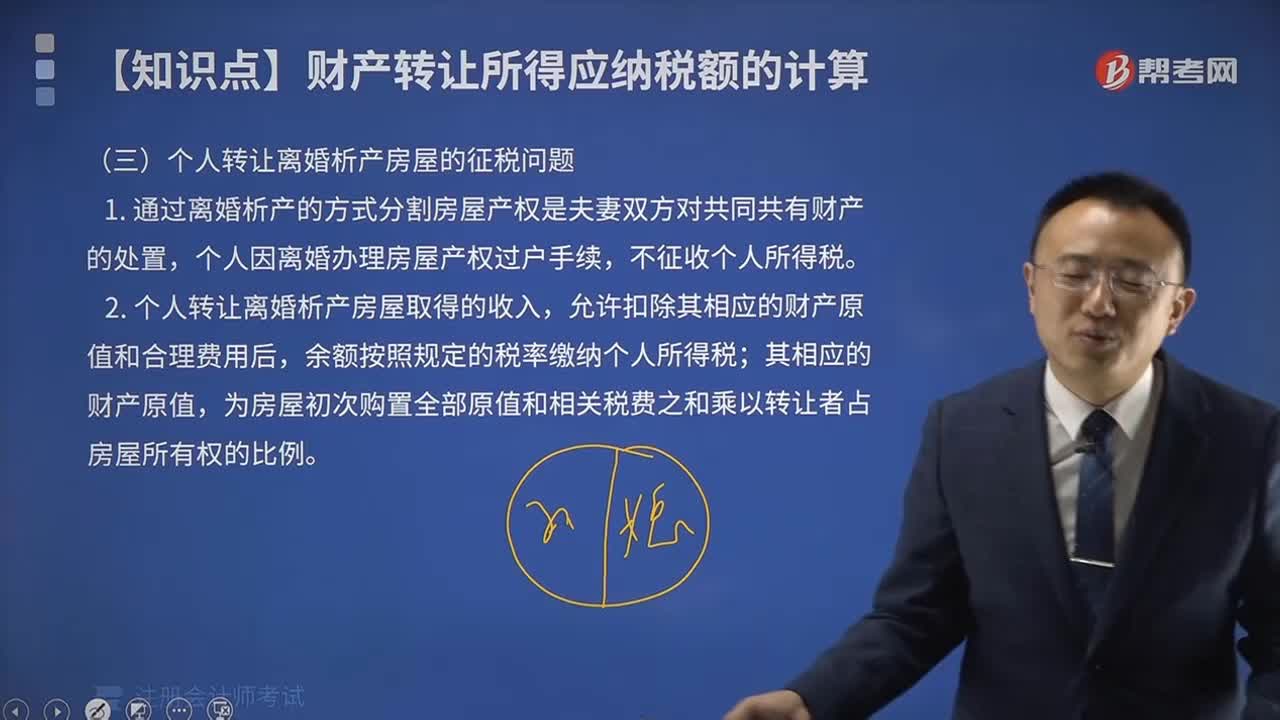

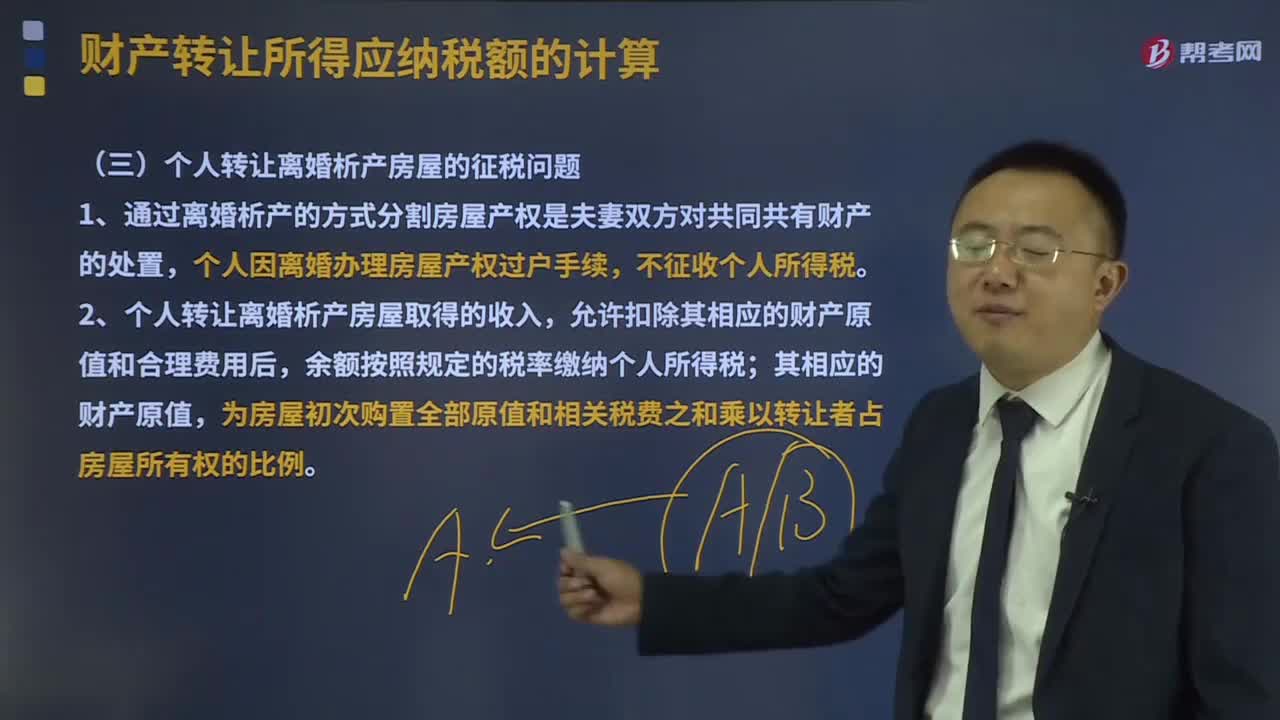

03:21个人转让离婚析产房屋的如何征税?:个人转让离婚析产房屋的如何征税?是指财产共有人通过协议的方式,将共同财产予以分割,析产一般发生在大家庭分家或者夫妻离婚时对财产的处理中。可以申请免征个人所得税。1、通过离婚析产的方式分割房屋产权是夫妻双方对共同共有财产的处置,个人因离婚办理房屋产权过户手续,2、个人转让离婚析产房屋取得的收入,允许扣除其相应的财产原值和合理费用后,余额按照规定的税率缴纳个人所得税;其相应的财产原值。

11:34

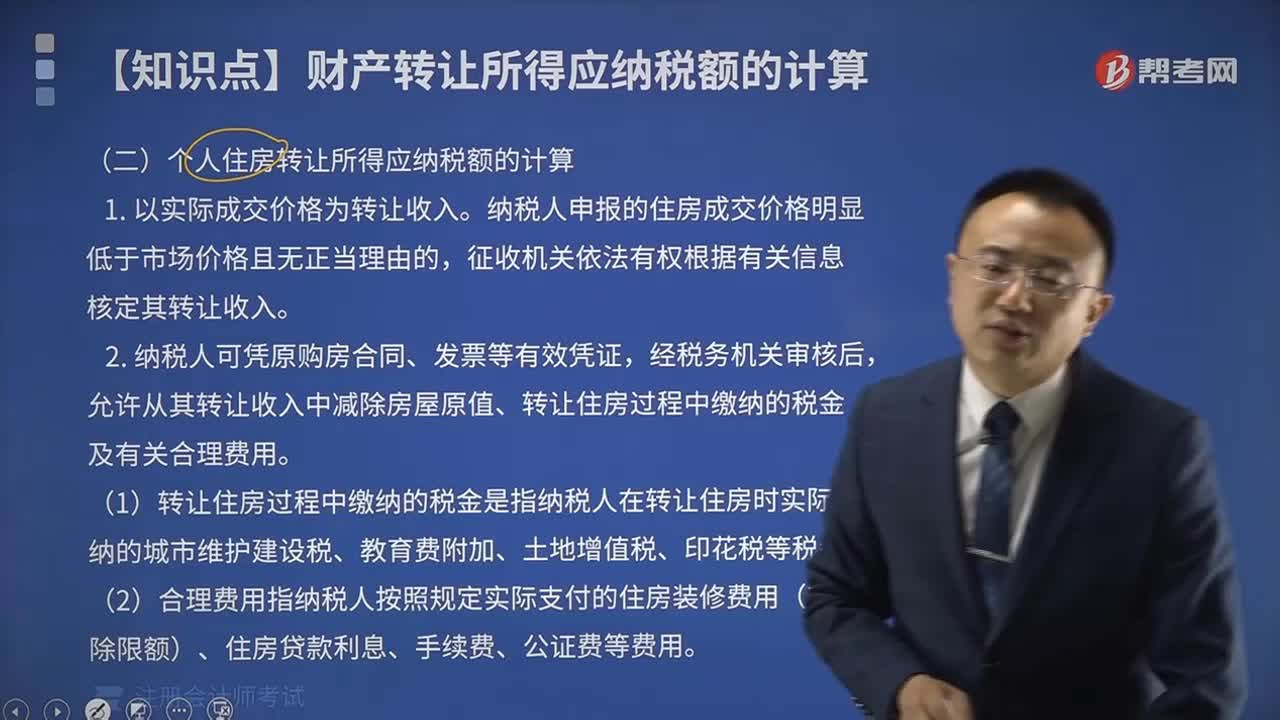

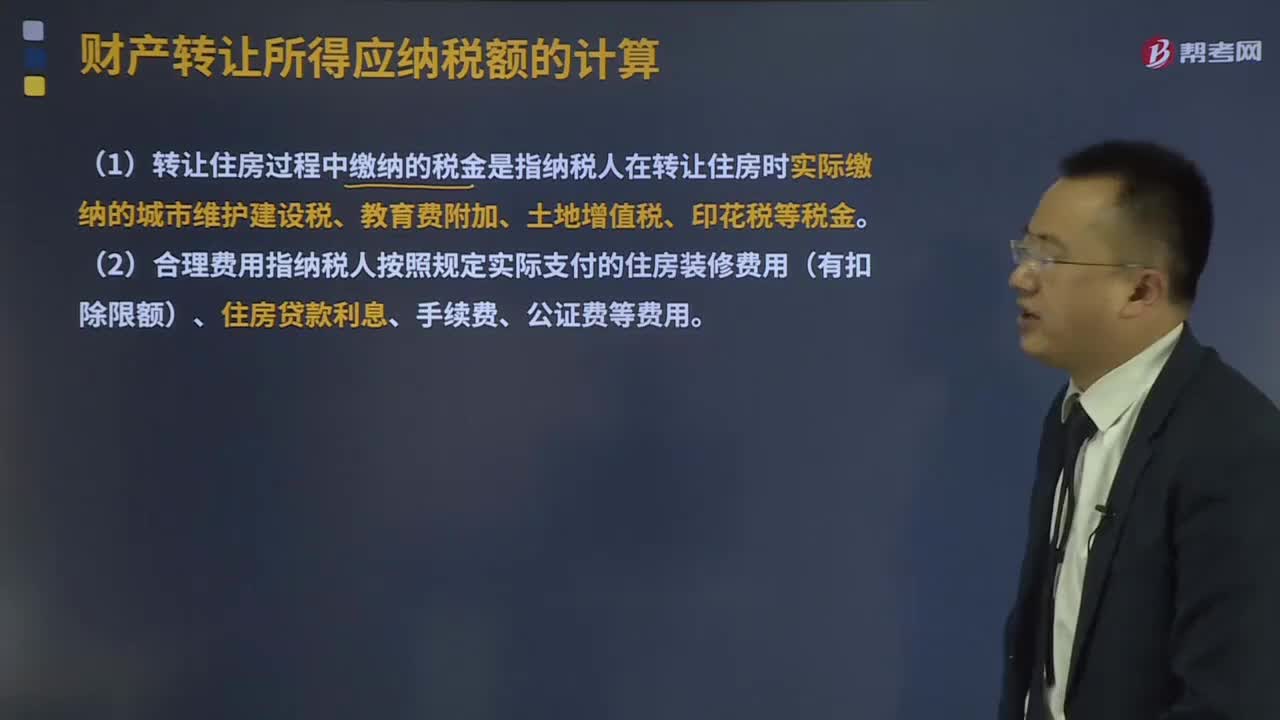

11:34个人住房转让所得应纳税额怎么计算?:个人住房转让所得应纳税额怎么计算?允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。(1)转让住房过程中缴纳的税金是指纳税人在转让住房时实际缴纳的城市维护建设税、教育费附加、土地增值税、印花税等税金。(2)合理费用指纳税人按照规定实际支付的住房装修费用(有扣除限额)、住房贷款利息、手续费、公证费等费用。孙老师转让商铺应缴纳的增值税、城建税、教育费附加和地方教育附加。

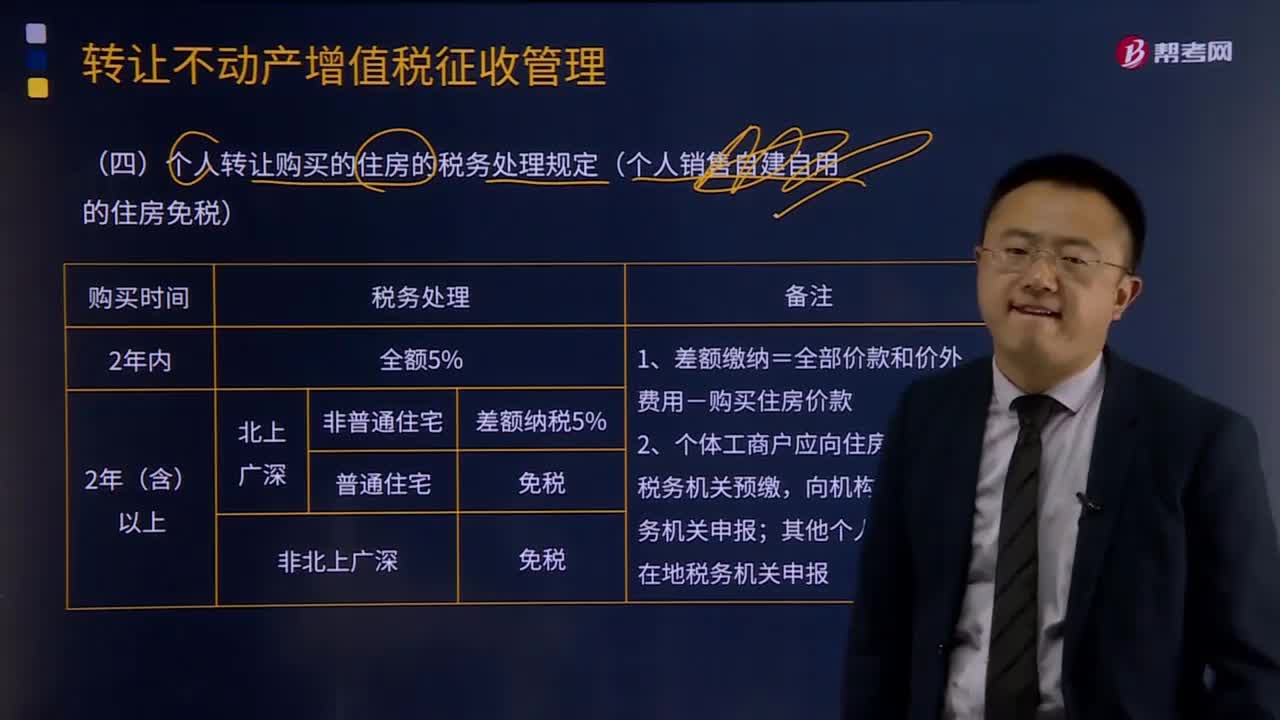

04:47

04:47个人转让购买的住房的税务处理规定有哪些?:个人转让购买的住房的税务处理规定有哪些?按照以下规定缴纳增值税:按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,(2)个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。个体工商户应按照本条规定的计税方法向住房所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税;

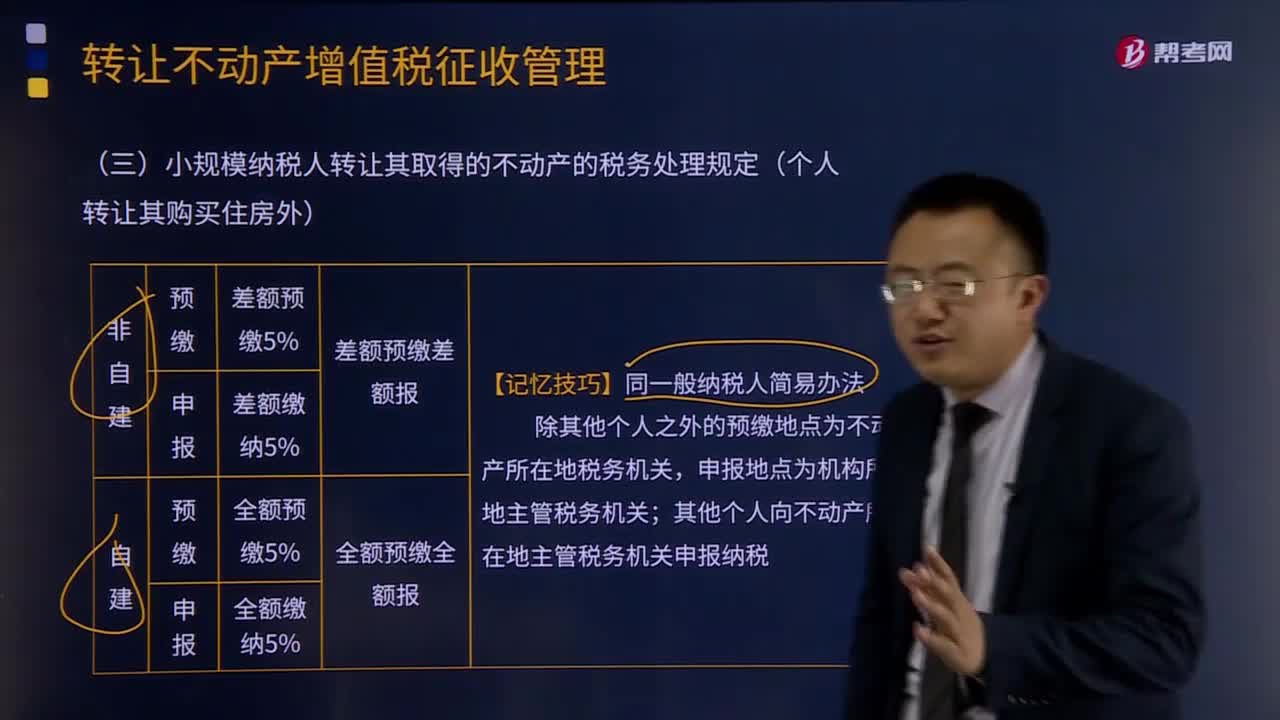

01:06

01:06小规模纳税人转让其取得的不动产的税务处理规定是什么?:小规模纳税人转让其取得的不动产的税务处理规定是什么?小规模纳税人转让其取得的不动产,按照以下规定缴纳增值税:(1)小规模纳税人转让其取得(不含自建)的不动产,以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,(2)小规模纳税人转让其自建的不动产,以取得的全部价款和价外费用为销售额,应按照本条规定的计税方法向不动产所在地主管地税机关预缴税款。

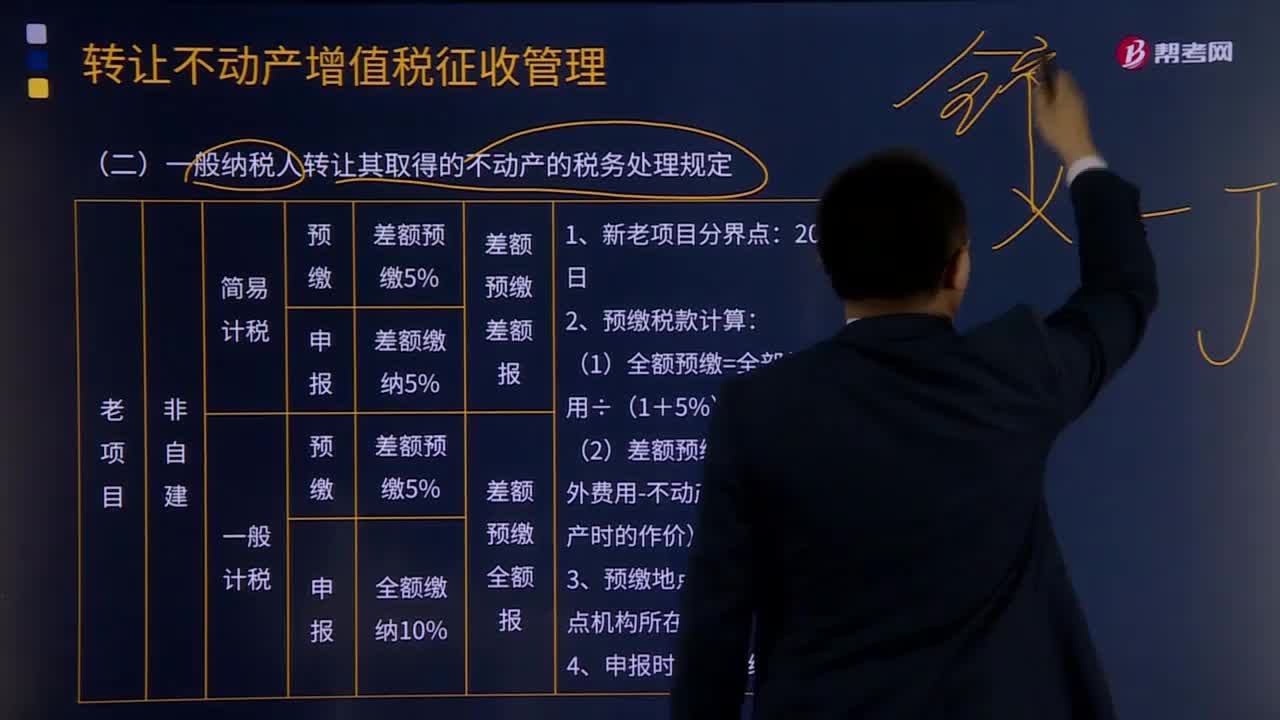

24:36

24:36一般纳税人转让其取得的不动产的税务处理规定有什么?:一般纳税人转让其取得的不动产的税务处理规定有什么?以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额为销售额,纳税人应按照上述计税方法向不动产所在地主管地税机关预缴税款,(三)一般纳税人转让其2016年4月30日前取得(不含自建)的不动产,以取得的全部价款和价外费用为销售额计算应纳税额。纳税人应以取得的全部价款和价外费用扣除不动产购置原价或者取得不动产时的作价后的余额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日