下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:47

02:47非合伙人参与经营管理的规定有哪些?:非合伙人参与经营管理的规定有哪些?可以聘任合伙人以外的人担任合伙企业的经营管理人员。(1)合伙企业可以从合伙人之外聘任经营管理人员;(2)聘任非合伙人的经营管理人员,仅是合伙企业的经营管理人员,被聘任的合伙企业的经营管理人员应当在合伙企业授权范围内履行职务,该经营管理人员属于非合伙人,被聘任的合伙企业的经营管理人员,超越合伙企业授权范围履行职务的。

02:14

02:14普通合伙人入伙的相关规定有哪些?:普通合伙人入伙的相关规定有哪些?合伙人以外的第三人加入合伙,除合伙协议另有约定外,并依法订立书面入伙协议,应当经全体合伙人一致同意,(2)二是合伙协议无另外约定,如果合伙协议对新合伙人入伙约定了相应的条件;应当依法订立书面入伙协议,入伙协议应当以原合伙协议为基础,并对原合伙协议事项作相应变更;订立入伙协议不得违反公平原则、诚实信用原则。

04:31

04:31房屋租赁中同住人的权利是什么?:房屋租赁中同住人的权利是什么?(1)承租人在房屋租赁期间死亡的,其共同经营人或者其他合伙人请求按照原租赁合同租赁该房屋的,A.乙应在出售之前的合理期限内通知甲,甲可以主张乙、丙之间的房屋买卖合同无效,应当在出卖之前的合理期限内通知承租人;出租人出卖租赁房屋未在合理期限内通知承租人或者存在其他侵害承租人优先购买权的情形;但不得主张出租人与第三人签订的房屋买卖合同无效。

00:29

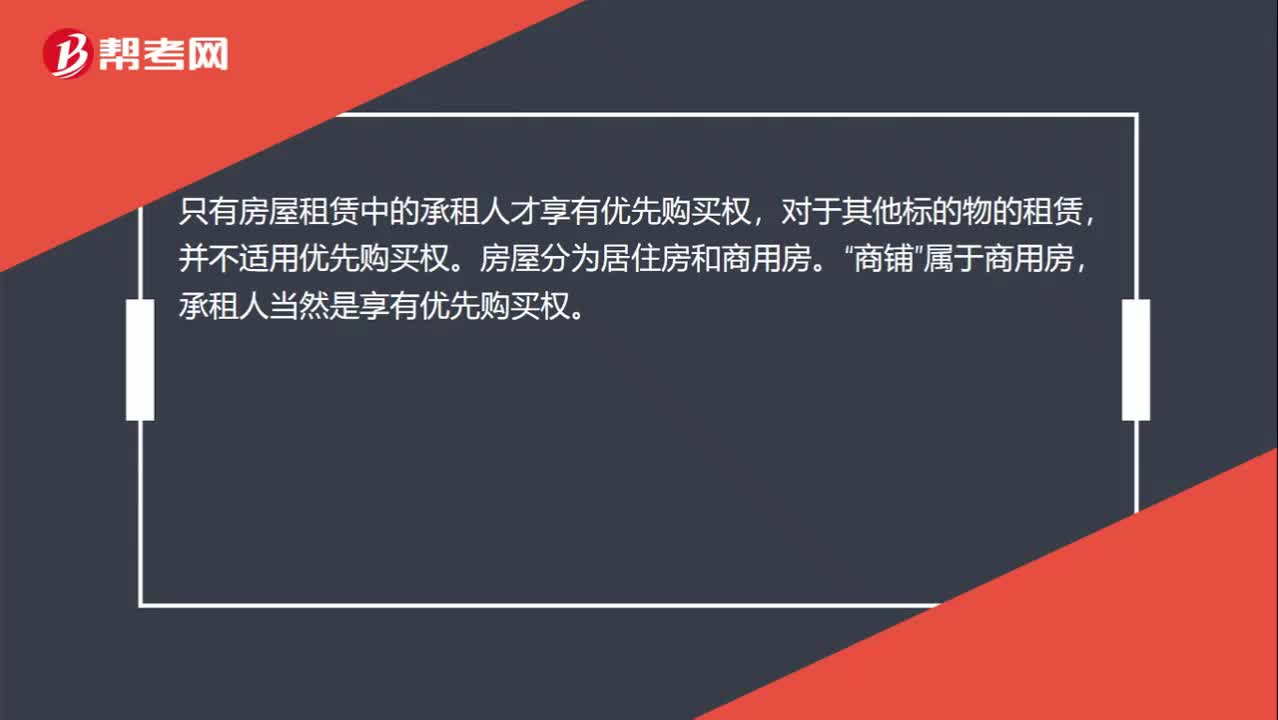

00:29是不是只有房屋租赁合同中的承租人享有优先购买权?:是不是只有房屋租赁合同中的承租人享有优先购买权?只有房屋租赁中的承租人才享有优先购买权,对于其他标的物的租赁,并不适用优先购买权。房屋分为居住房和商用房。商铺“属于商用房”承租人当然是享有优先购买权。

00:55

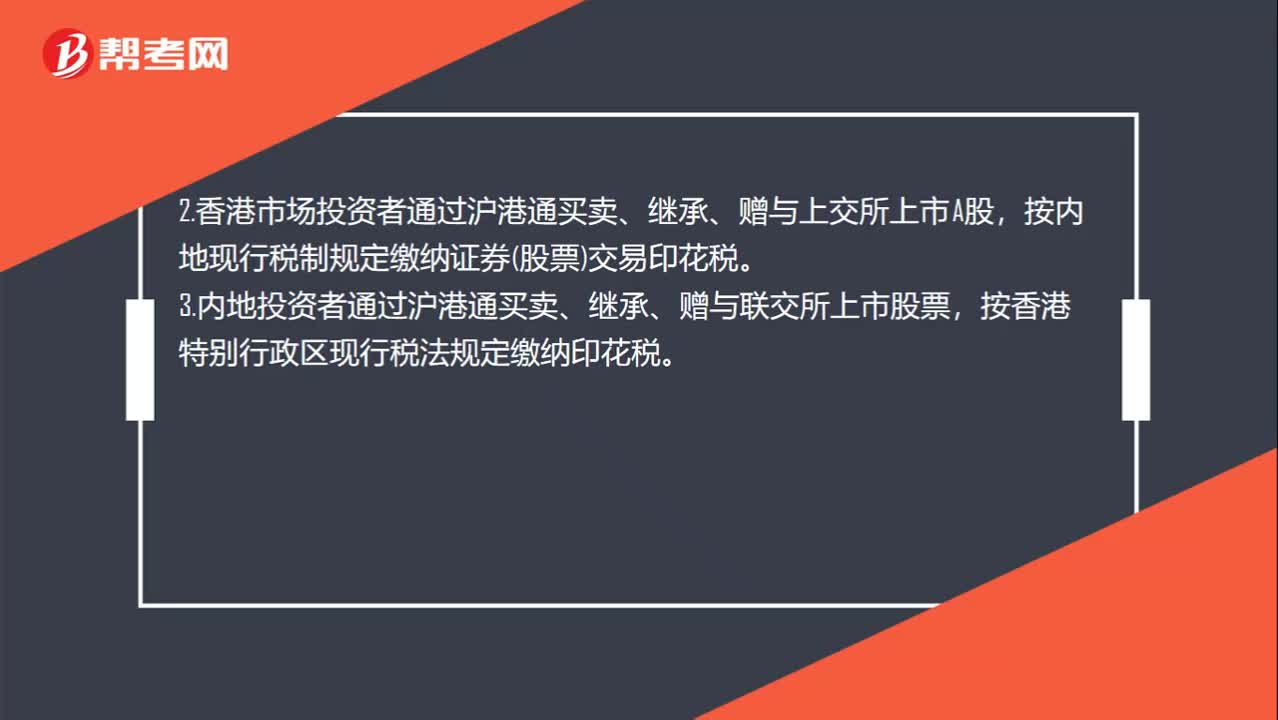

00:55证券交易印花税的有关规定有哪些?:证券交易印花税的有关规定有哪些?1.在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,股票所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收。2.香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地现行税制规定缴纳证券(股票)交易印花税。3.内地投资者通过沪港通买卖、继承、赠与联交所上市股票。

00:19

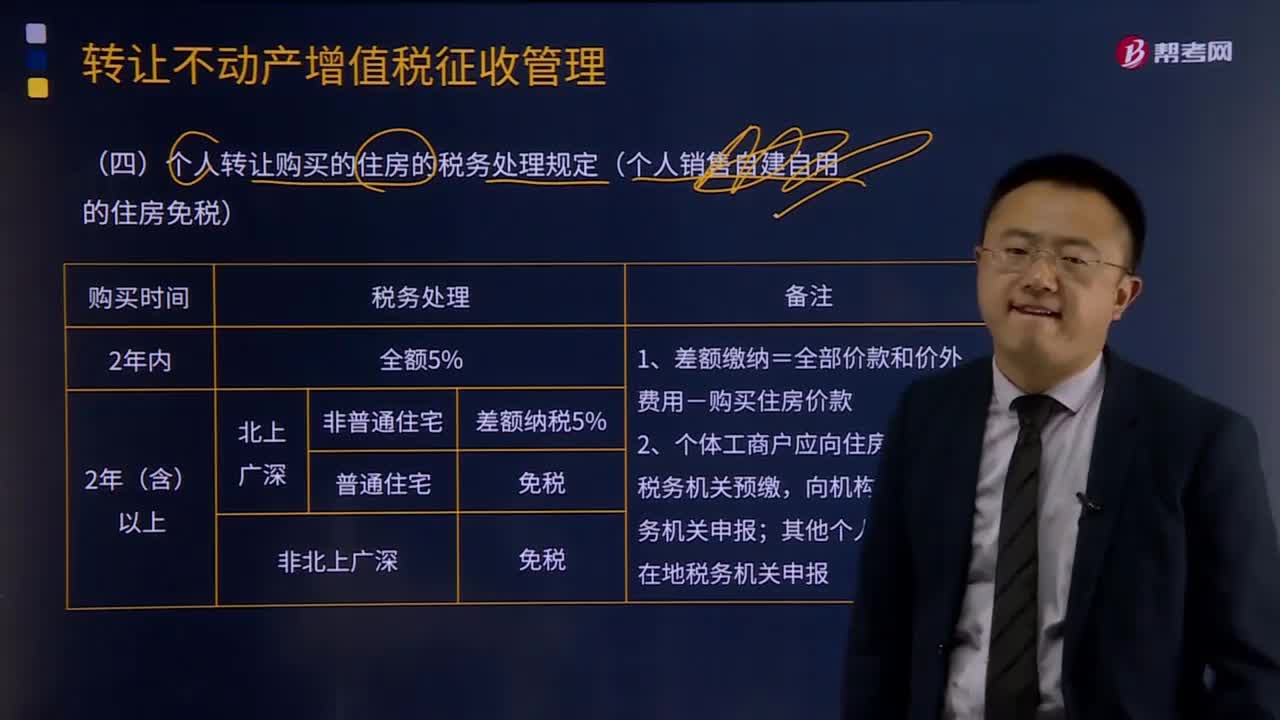

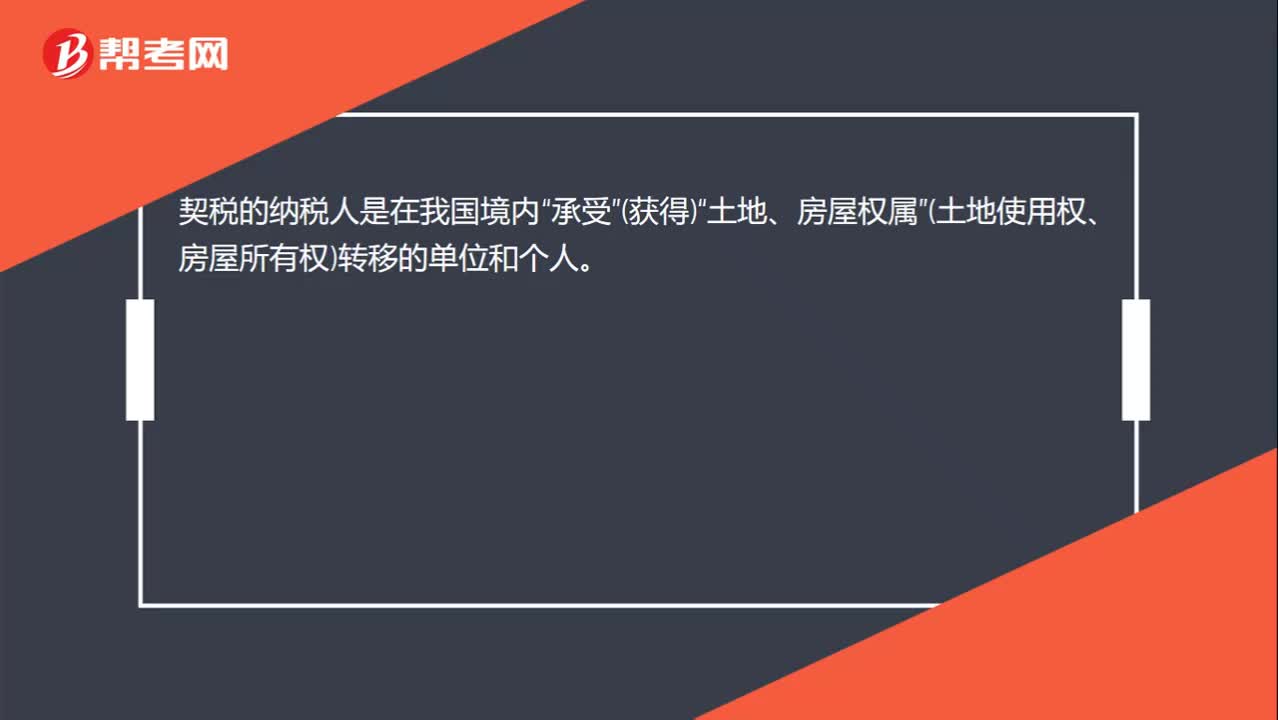

00:19契税的纳税人是谁? 契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。:契税的纳税人是谁?契税的纳税人是在我国境内“承受”(获得)“土地、房屋权属”(土地使用权、房屋所有权)转移的单位和个人。

01:06

01:06免征个人所得税优惠有哪些?:免征个人所得税优惠有哪些?个人保险代理人以其取得的佣金、奖励和劳务费等相关收入(以下简称“不含增值税)减去地方税费附加及展业成本,按照规定计算个人所得税,展业成本。为佣金收入减去地方税费附加余额的40%,个人保险代理人为保险企业提供保险代理服务应当缴纳的个人所得税。由保险企业按照现行规定依法代扣代缴,证券经纪人、信用卡和旅游等行业的个人代理人比照上述规定执行。

00:38

00:38股权转让个人所得税的管理办法是什么?:股权转让个人所得税的管理办法是什么?股权转让个人所得税的管理办法是为加强股权转让所得个人所得税征收管理,规范税务机关、纳税人和扣缴义务人征纳行为,维护纳税人合法权益,根据个人所得税法及其实施条例、中税收征收管理法及其实施细则,制定的管理办法。

01:01

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

00:27

00:27个人独资企业所得税的相关规定有哪些?:个人独资企业所得税的相关规定有哪些?个人独资企业投资者及其家庭发生的生活费用与企业生产经营费用混合在一起,并且难以划分的,全部视为投资者个人及其家庭发生的生活费用,不允许在税前扣除。

16:17

16:17一般纳税人转登记为小规模纳税人有哪些规定?:可选择转登记为小规模纳税人。(1)一般纳税人转登记为小规模纳税人(以下称转登记纳税人)后。转登记日当期仍按照一般纳税人的有关规定计算缴纳增值税”(2)转登记纳税人尚未申报抵扣的进项税额以及转登记日当期的期末留抵税额。(3)转登记纳税人在一般纳税人期间销售或者购进的货物、劳务、服务、无形资产、不动产,(4)转登记纳税人可以继续使用现有税控设备开具增值税发票。

04:06

04:06税务机关和税务人员的义务有哪些?:税务机关和纳税人的权利和义务。税务机关和税务人员的义务:1、税务机关应当广泛宣传税收法律、行政法规,3、税务机关、税务人员必须秉公执法、忠于职守、清正廉洁、礼貌待人、文明服务,尊重和保护纳税人、扣缴义务人的权利,5、各级税务机关应当建立、健全内部制约和监督管理制度。6、上级税务机关应当对下级税务机关的执法活动依法进行监督。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日