下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:47

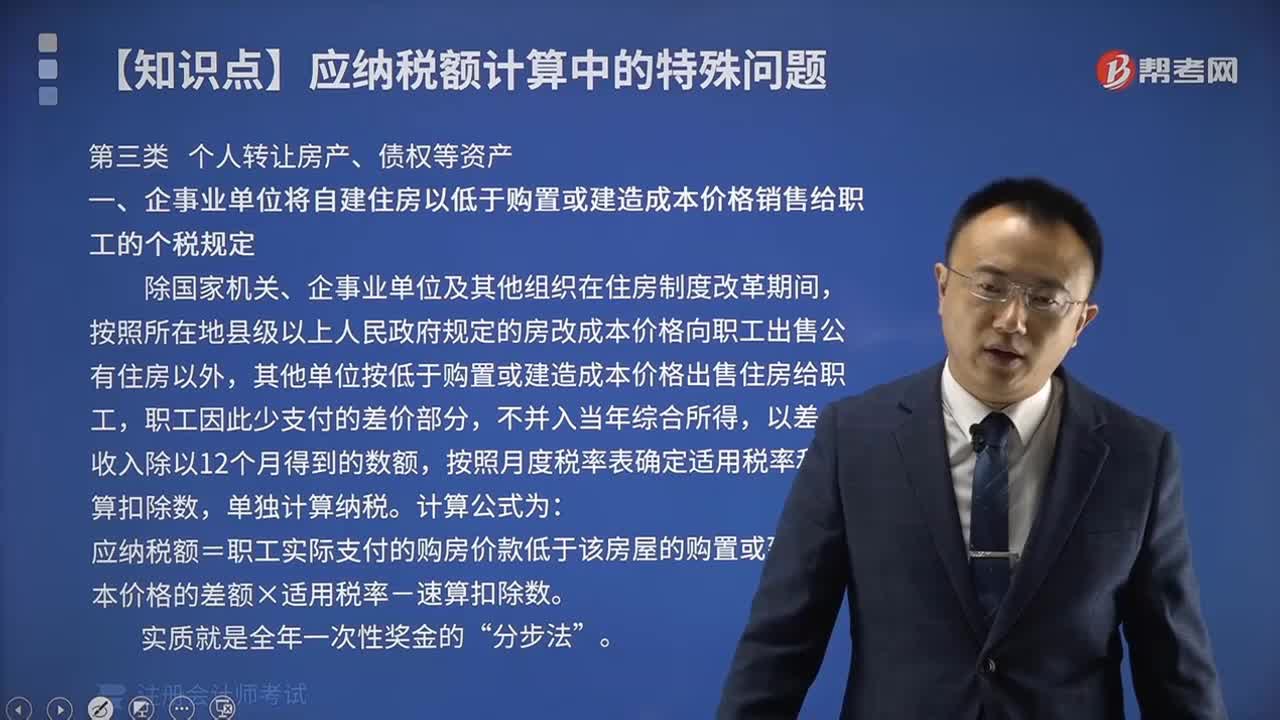

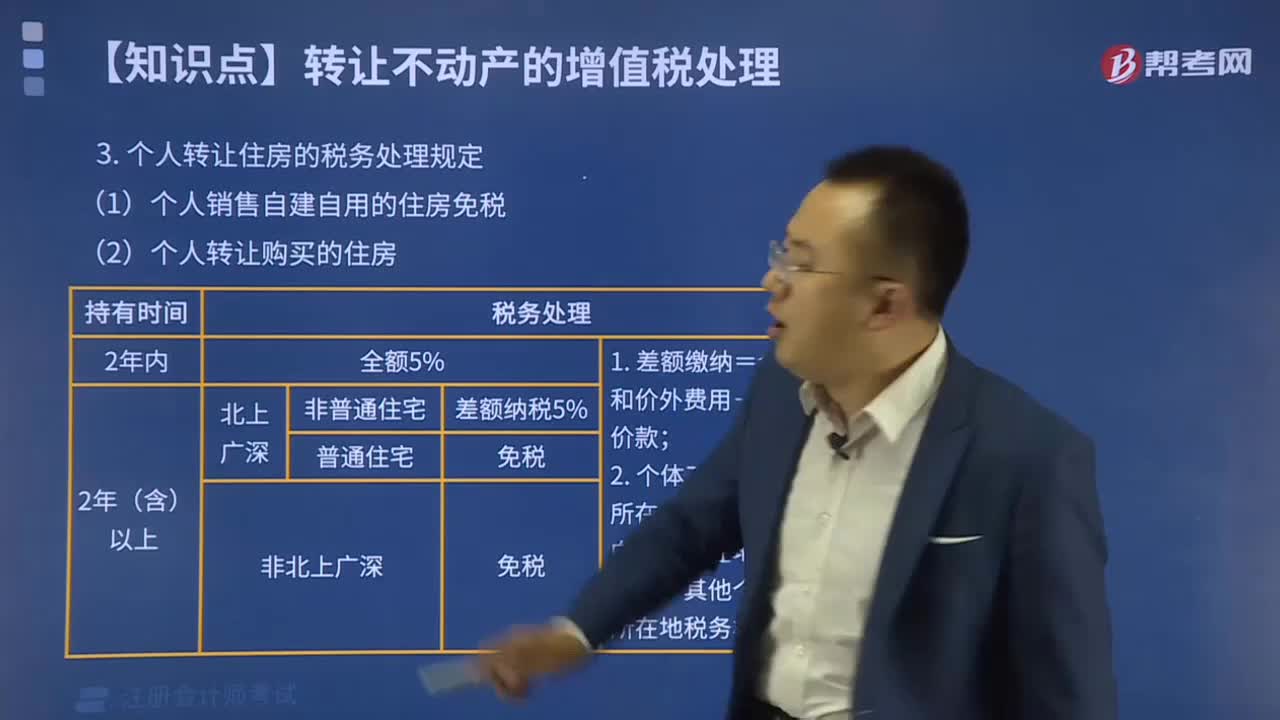

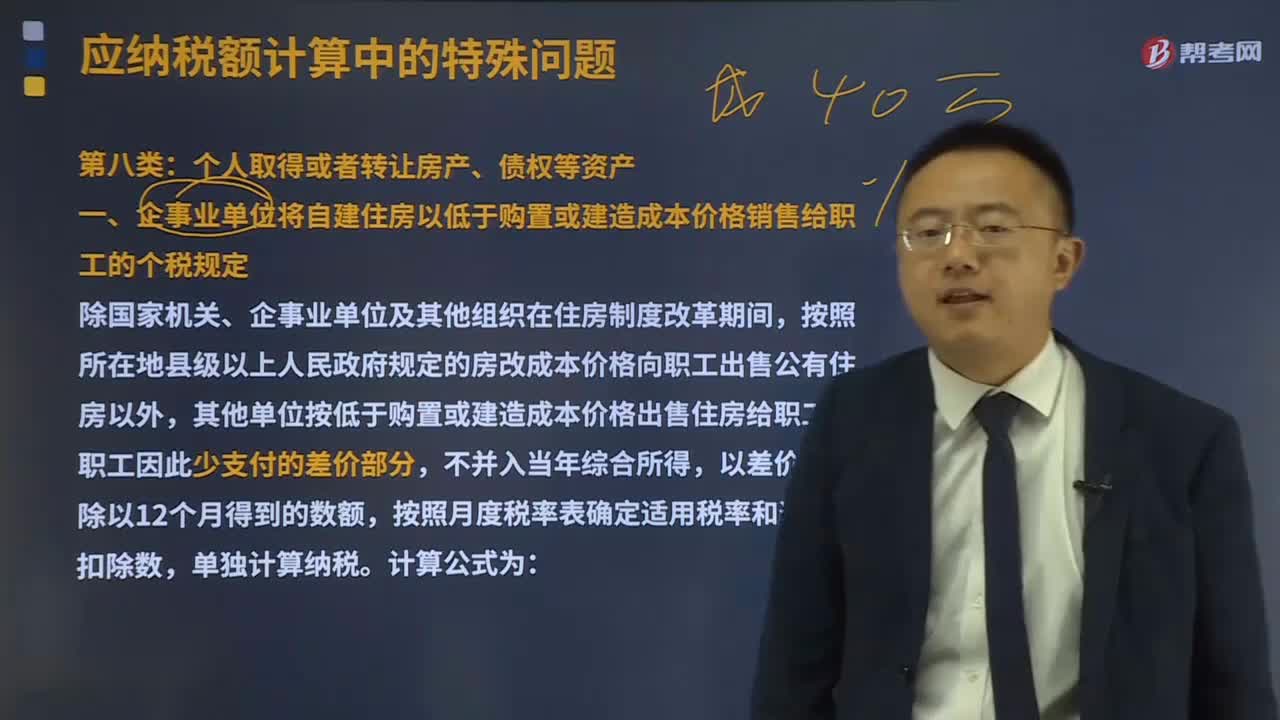

04:47个人转让购买的住房的税务处理规定有哪些?:个人转让购买的住房的税务处理规定有哪些?按照以下规定缴纳增值税:按照有关规定全额缴纳增值税的,以取得的全部价款和价外费用为销售额,(2)个人转让其购买的住房,按照有关规定差额缴纳增值税的,以取得的全部价款和价外费用扣除购买住房价款后的余额为销售额,按照5%的征收率计算应纳税额。个体工商户应按照本条规定的计税方法向住房所在地主管地税机关预缴税款,向机构所在地主管国税机关申报纳税;

07:51

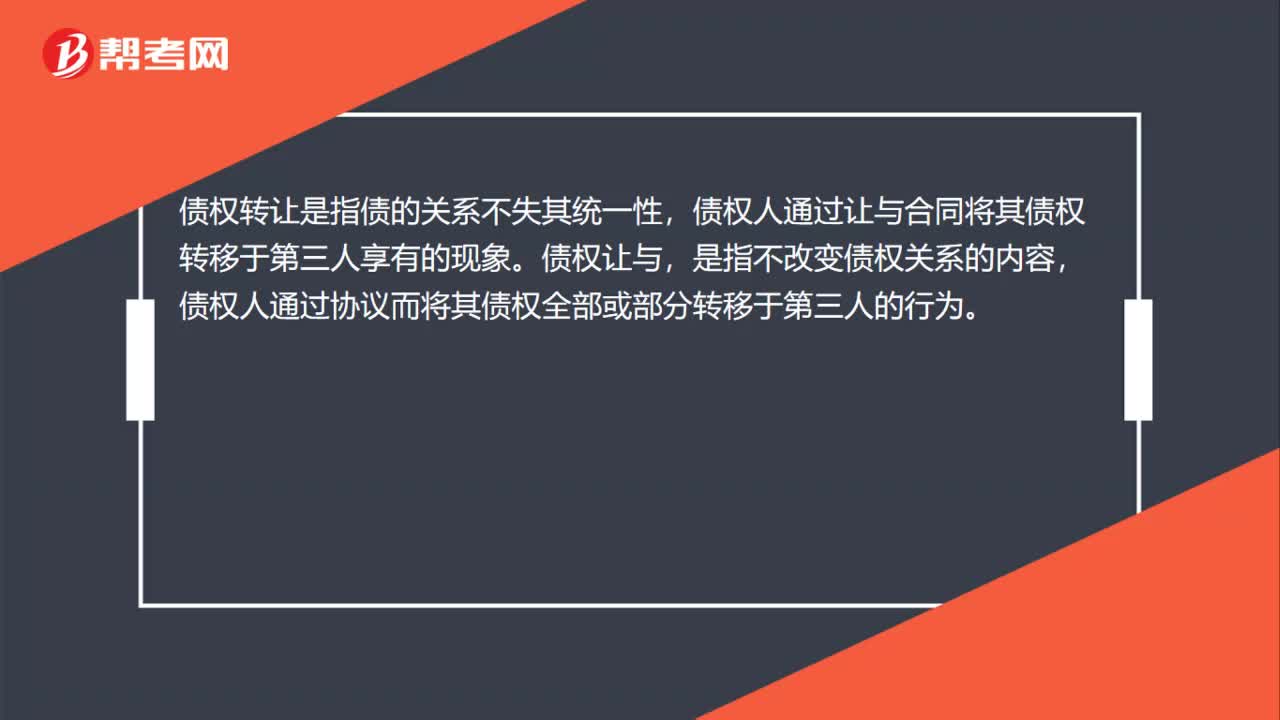

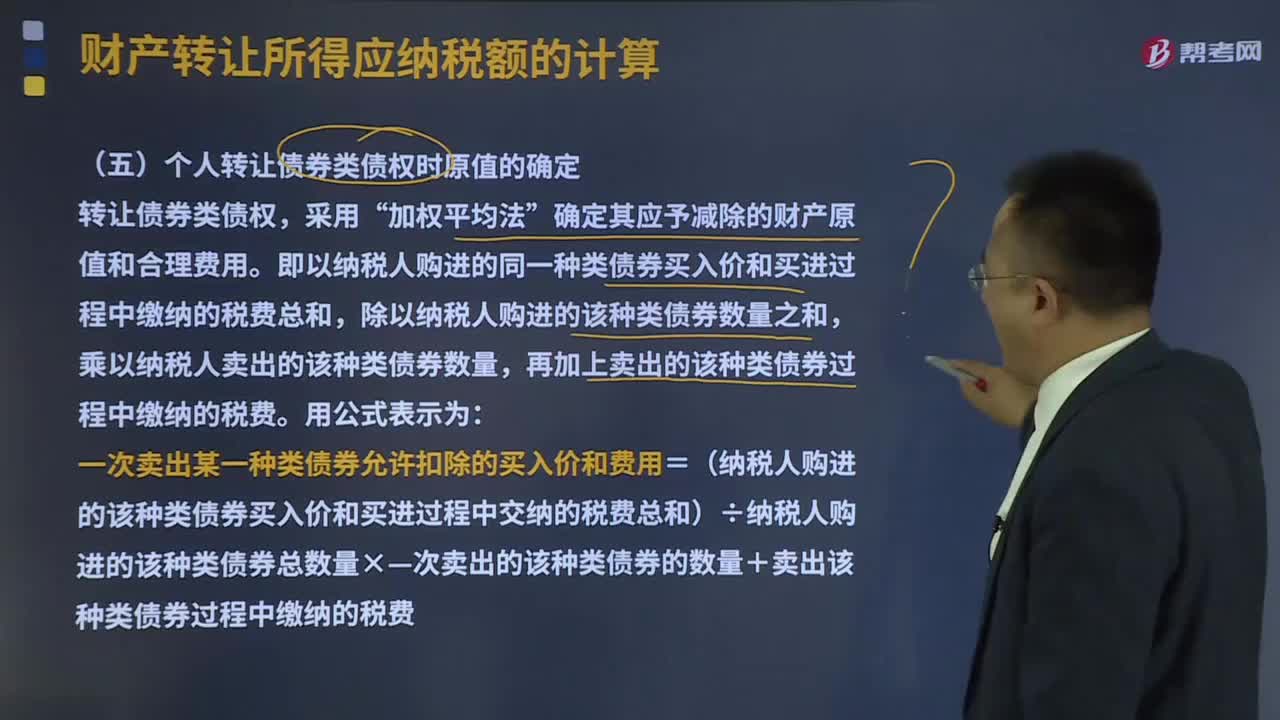

07:51债权人进行债权转让的内容是什么?:债权人进行债权转让的内容是什么?是指合同债权人将其债权全部或者部分转让给第三人的行为。债权人转让权利的,该转让对债务人不发生效力(但在转让人和受让人之间还是有效的);2.禁止债权转让的情形;从债权转让通知到达债务人之日起中断,主债权转让给第三人。保证债权同时转让:但与债权人事先约定仅对特定的债权人承担保证责任或禁止转让的除外,债务人接到债权转让通知后,债务人对让与人的抗辩可以向受让人主张。

00:53

00:53注册会计师考试科目是哪些?:注册会计师考试科目是哪些?考试划分为专业阶段考试和综合阶段考试。在通过专业阶段考试的全部科目后,才能参加综合阶段考试。【专业阶段考试科目】会计、审计、财务成本管理、公司战略与风险管理、经济法、税法6个科目;【综合阶段考试科目】职业能力综合测试(试卷一、试卷二)。

00:19

00:19注册会计师考试教材是什么?:注册会计师考试教材是什么?《会计》《税法》《经济法》《审计》《财务成本管理》《公司战略与风险管理》

00:17

00:17注册会计师的考试题型是什么?:考试题型为选择题、简答题、综合案例分析题。

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

01:06

01:06注册会计师税法是什么?:注册会计师税法是什么?注册会计师税法是注册会计师六科之一,一共有14个章节,需要掌握各个税种的税务处理以及税收管理相关内容。而税法是各种税收法规的总称。是税收机关征税和纳税人据以纳税的法律依据。税法包括税收法令、条例、税则、施行细则、征收办法及其他有关税收的规定。税法由国家立法机关制定颁布,或由国家立法机关授权国家机关制定公布。注册会计师税法考试题型:

00:41

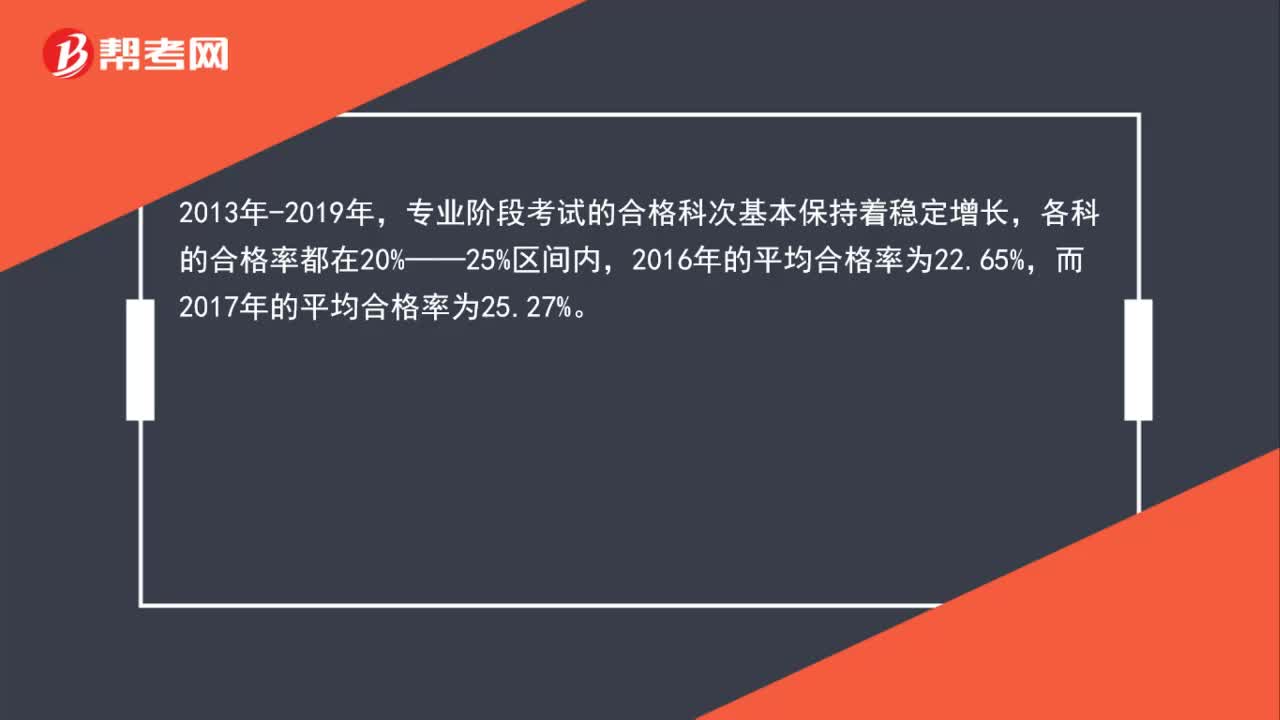

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

00:38

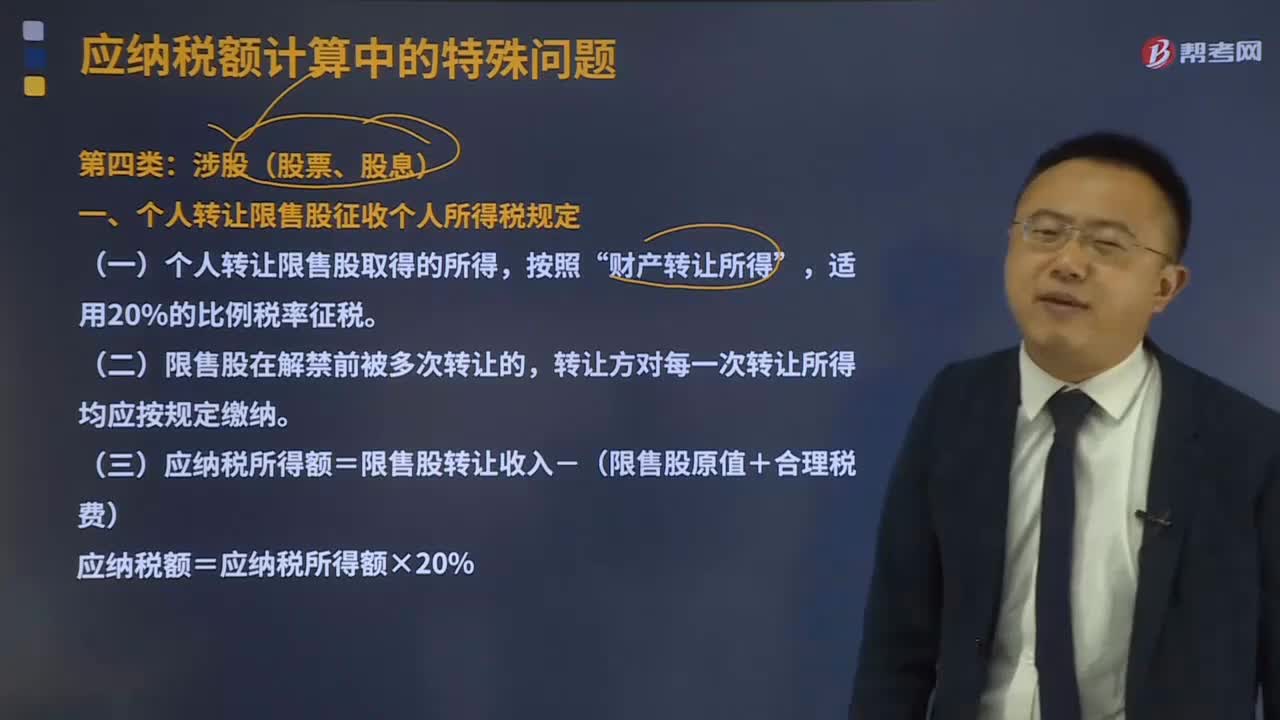

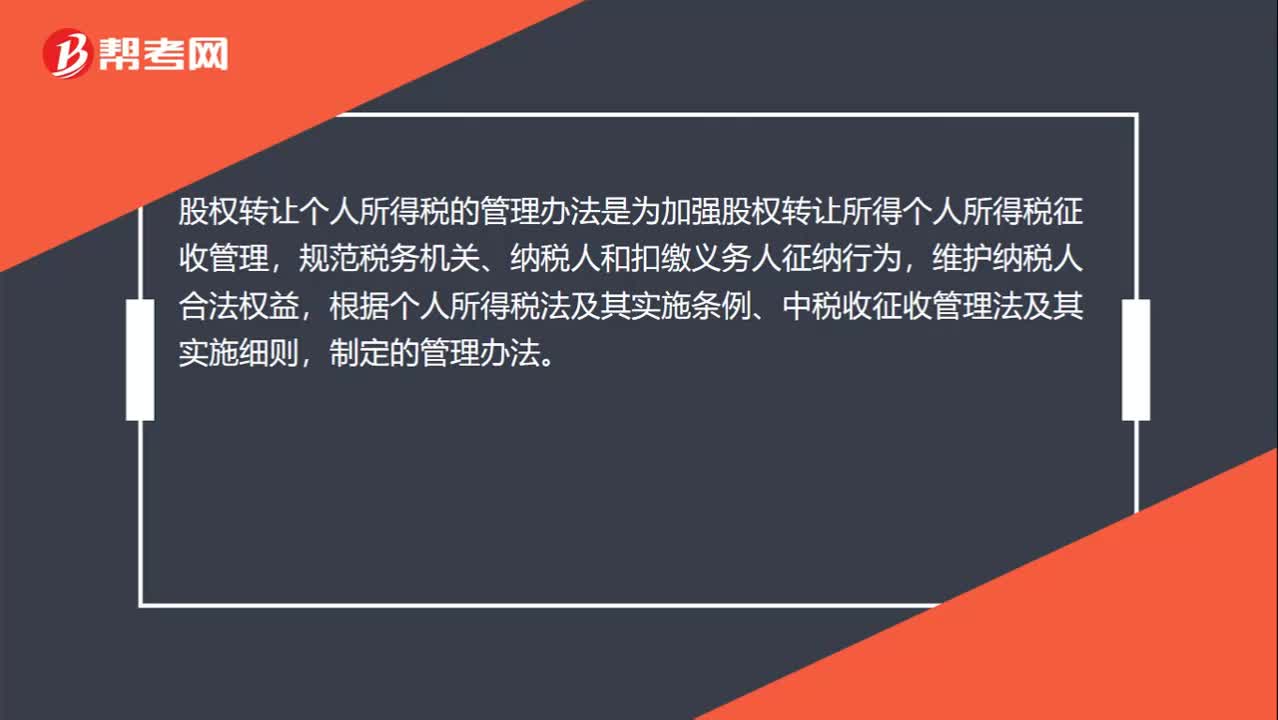

00:38股权转让个人所得税的管理办法是什么?:股权转让个人所得税的管理办法是什么?股权转让个人所得税的管理办法是为加强股权转让所得个人所得税征收管理,规范税务机关、纳税人和扣缴义务人征纳行为,维护纳税人合法权益,根据个人所得税法及其实施条例、中税收征收管理法及其实施细则,制定的管理办法。

00:30

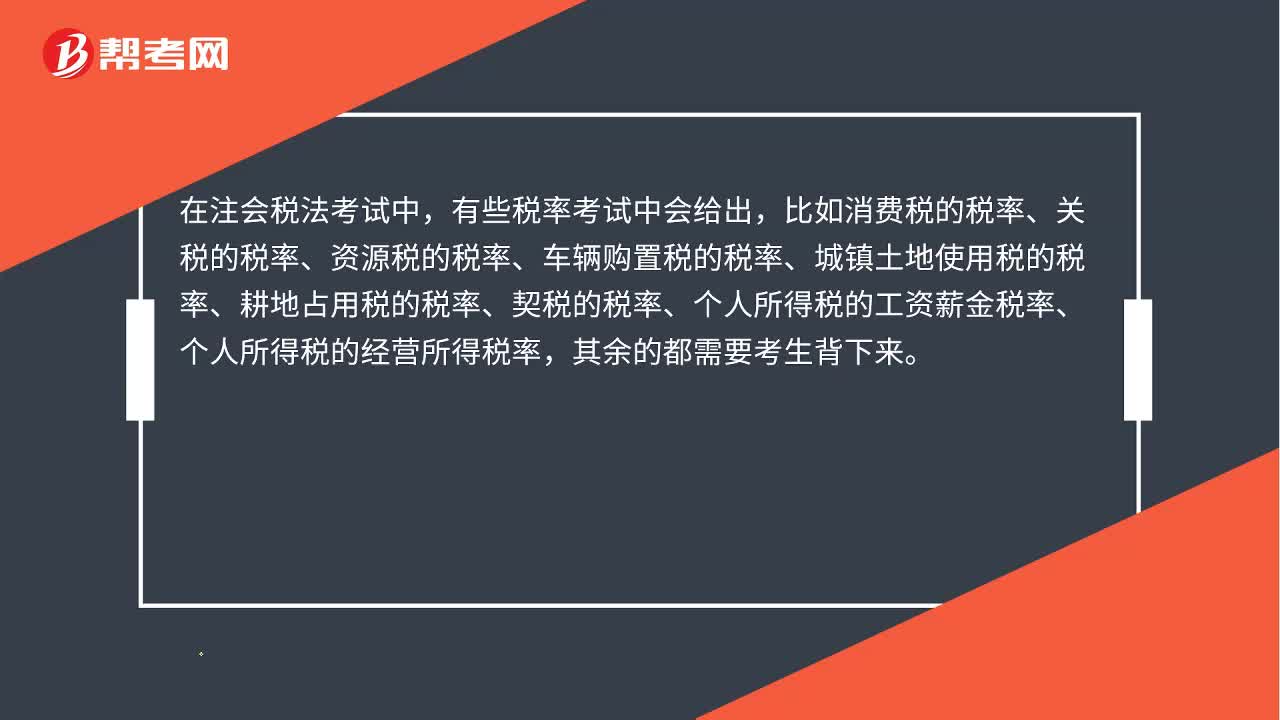

00:30注会税法考试会给出税率吗?:注会税法考试会给出税率吗?在注会税法考试中,有些税率考试中会给出,比如消费税的税率、关税的税率、资源税的税率、车辆购置税的税率、城镇土地使用税的税率、耕地占用税的税率、契税的税率、个人所得税的工资薪金税率、个人所得税的经营所得税率,其余的都需要考生背下来。

03:29

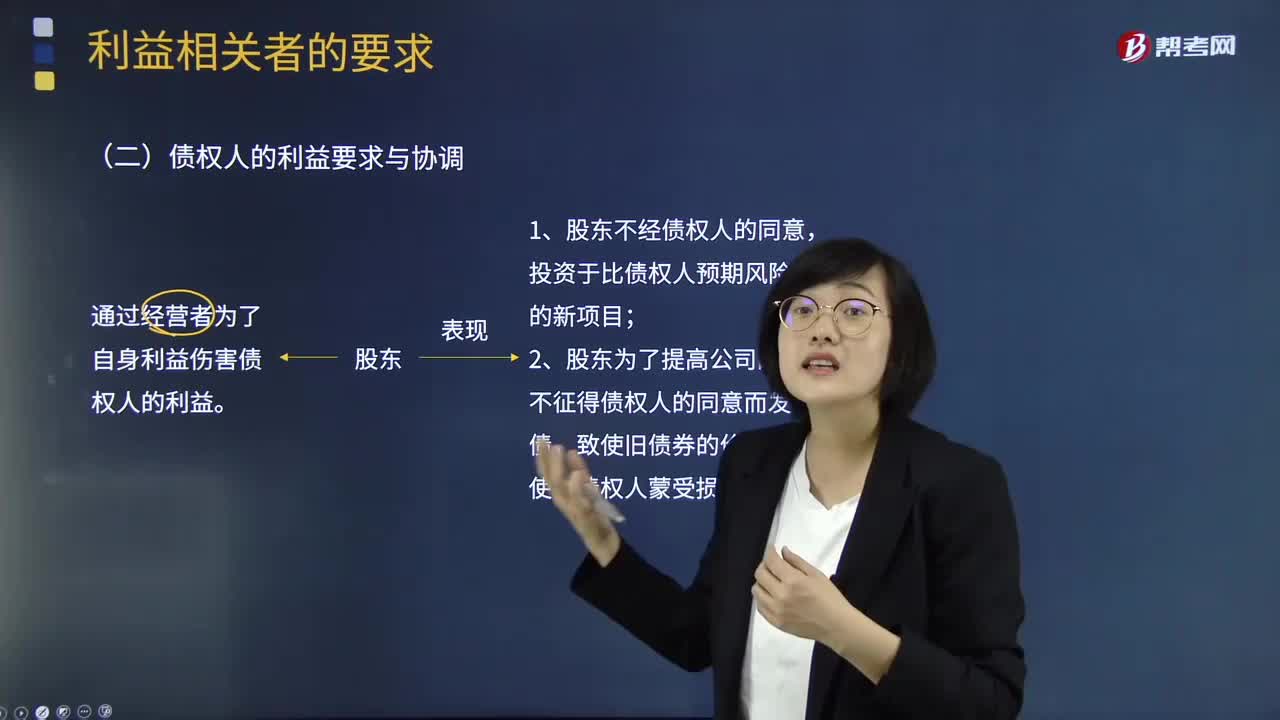

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

01:49

01:49注册会计师在哪个网站报名?:注册会计师考试的报名在中国注册会计师协会的官方网站上的“注册会计师全国统一考试网上报名系统”报名分为网上预报名、资格审核、交费确认三个流程。首次报名参加专业阶段考试的报名人员,到报名地现场办理报名资格审核。持有国外学历证书的报名人员,非首次报名参加专业阶段考试的报名人员,以及报名参加综合阶段考试的报名人员无需进行报名资格审核。报名人员可以在一次考试中同时报考专业阶段考试6个科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日